AZEV4 vale a pena?

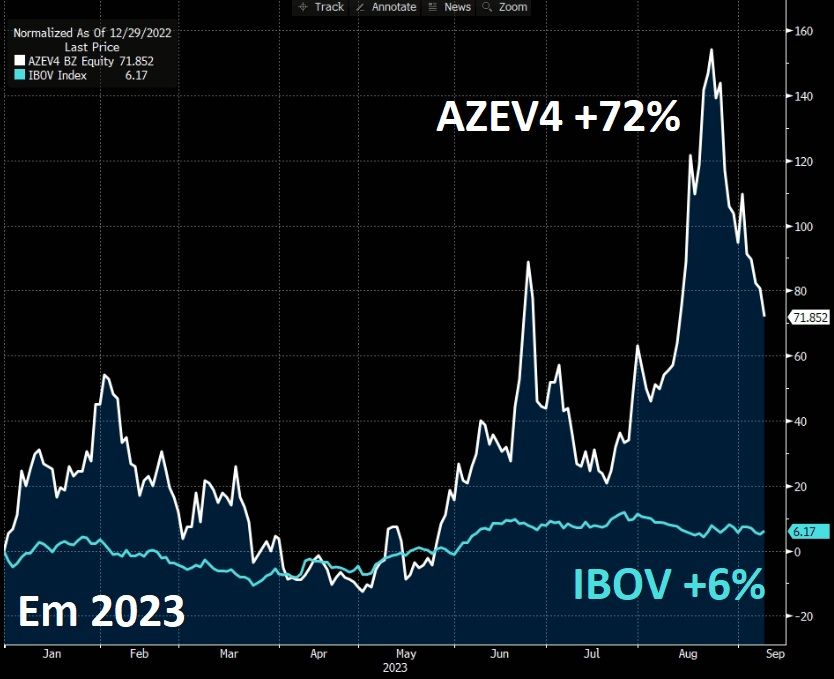

Valendo apenas 175 milhões de reais, AZEV4 sobe +72% em 2023, após ter subido quase +160% este ano.

Uma MicroCap de PowerPoint

Hoje não há nada na Azevedo & Travassos (AZEV4) que nos leve a acreditar que esse é um investimento interessante.

Repito, hoje a AZEV4 é apenas uma empresa antiga em (mais uma) reestruturação. É uma startup, um projeto, uma ambição.

É claro que o projeto pode dar certo, mas precisaríamos de muito mais dados concretos (estratégia e resultados) para acreditar.

Seu negócio principal de construção depende de contratos com o governo e sua promessa no setor de petróleo é apenas uma promessa.

Lembram do Eike Batista e da OGX? AZEV4 ataca esse mesmo viés no investidor.

+72% em 2023

Valendo apenas 175 milhões de reais, AZEV4 sobe +72% em 2023, após ter subido quase +160% este ano.

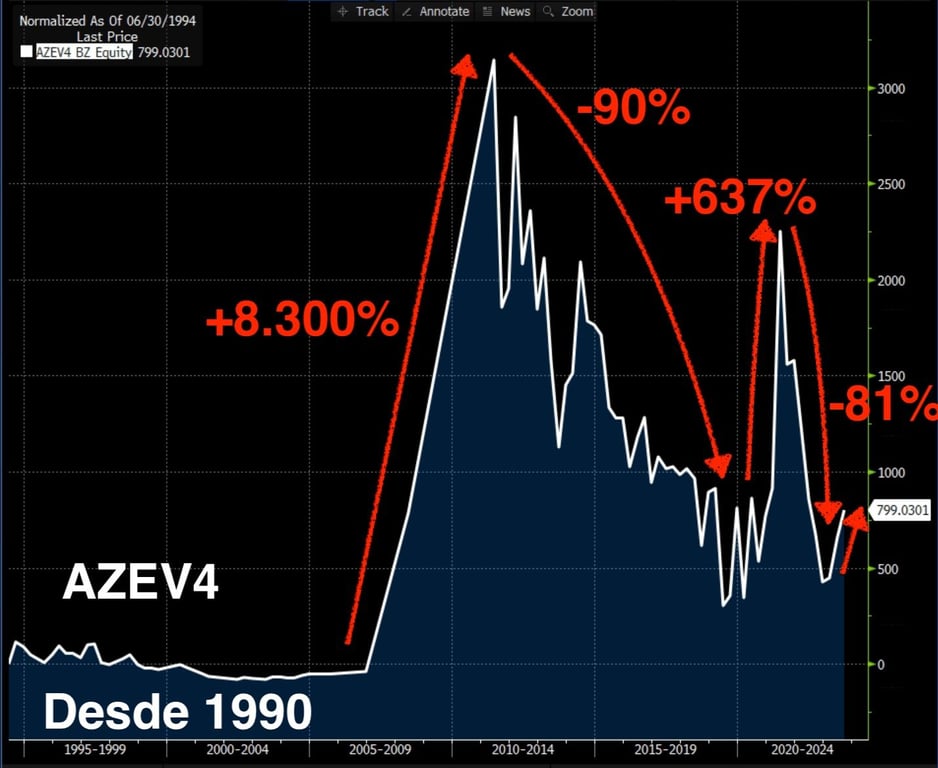

Não é a primeira vez que AZEV4 dá um "soluço" desses. Negociada na bolsa desde 1984, AZEV já foi do céu ao inferno algumas vezes.

A valorização recente de 2023 é apenas uma recuperação após um tombo de -81% desde junho de 2021, quando os juros voltaram a subir com força.

Agora vai?

Empreiteira que não é amiga do rei…

A Azevedo & Travassos foi fundada em 1922 como uma prestadora de serviços de Engenharia e Construção, principalmente em obras de infraestrutura no Brasil, desde rodovias e linhas de metrô até barragens e aeroportos.

Ela foi, inclusive, a primeira empresa de engenharia a abrir seu capital na bolsa brasileira, em 1984 — ano em que também entrou no mercado de petróleo.

Na época, com os recursos de seu IPO, a companhia adquiriu campos da Petrobras na Bacia Potiguar até o ano 2000 — grande parte é operada atualmente pela 3R (RRRP3).

Após a virada do século, com o preço do petróleo em baixa e operações no prejuízo, a empresa optou por vender seus campos e voltar a focar apenas em infraestrutura.

Ao longo do governo Lula e Dilma, com a escolha de empreiteiras prediletas (Odebrecht, OAS, Andrade Gutierrez etc.), a Azevedo foi escanteada.

Até que, em 2015, veio a Lava Jato, que impactou não somente as empresas envolvidas, como também o setor em geral, impossibilitando que novos contratos fossem realizados pelas empreiteiras.

Sem novos contratos, com dívidas elevadas e faturamento praticamente zerado, a companhia chegou, em 2019, ao pior nível financeiro de sua história.

Foi quando a gestora Rocket Capital assumiu o controle da empreiteira, iniciando um plano de reestruturação e levantando, em menos de um ano, quase R$ 300 milhões através de 3 aumentos de capital.

4 anos em reestruturação, ainda sem estratégia

Em 2021, com uma situação financeira mais controlada, a Azevedo decidiu ousar e realizou a aquisição da Heftos, voltando para o segmento de óleo e gás após mais de 20 anos, mas ainda prestando apenas serviços de manutenção e retrofit de poços de petróleo.

Contudo, com a subsidiária incorporada, a companhia passou a sonhar mais alto dentro do segmento e anunciou, no mês passado, com PowerPoint e tudo mais, a retomada da exploração de petróleo em 2023.

Logo em seguida, a A&T assinou contrato com a Petroil, que prevê estudos para uma eventual compra de seus campos maduros no Nordeste.

Seria o pontapé para algo semelhante ao que foi feito por outras petroleiras juniors da nossa bolsa nos últimos anos, como PRIO (PRIO3), 3R (RRRP3) e PetroReconcavo (RECV3).

Parece que uma das primeiras a chegar à festa de exploração de novos poços de petróleo nos anos 80 está sendo a última a chegar à festa dos campos maduros.

Além da possível aquisição dos campos da Petroil, a Azevedo ainda estuda a exploração de petróleo em outros países da América Latina e África — planos que serão financiados, em parte, por mais um aumento de capital de até R$ 215 milhões, aprovado recentemente.

Se você quer entrar no mercado de petróleo, não existe parceiro melhor que…

O Tanure adora uma reestruturação

Nelson Tanure, acostumado a investir em empresas em reestruturação, foi o mesmo que revolucionou a indústria de petróleo do Brasil, assumindo o comando da HRT, que viraria a PetroRio.

A esperança dos acionistas da Azevedo & Travassos é que o raio caia duas vezes no mesmo lugar.

AZEV4 vale a pena?

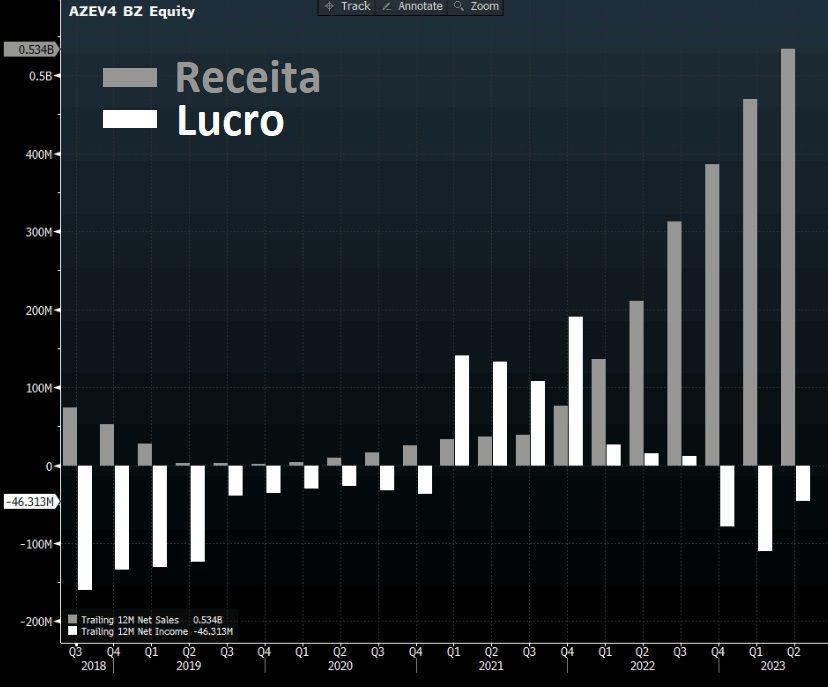

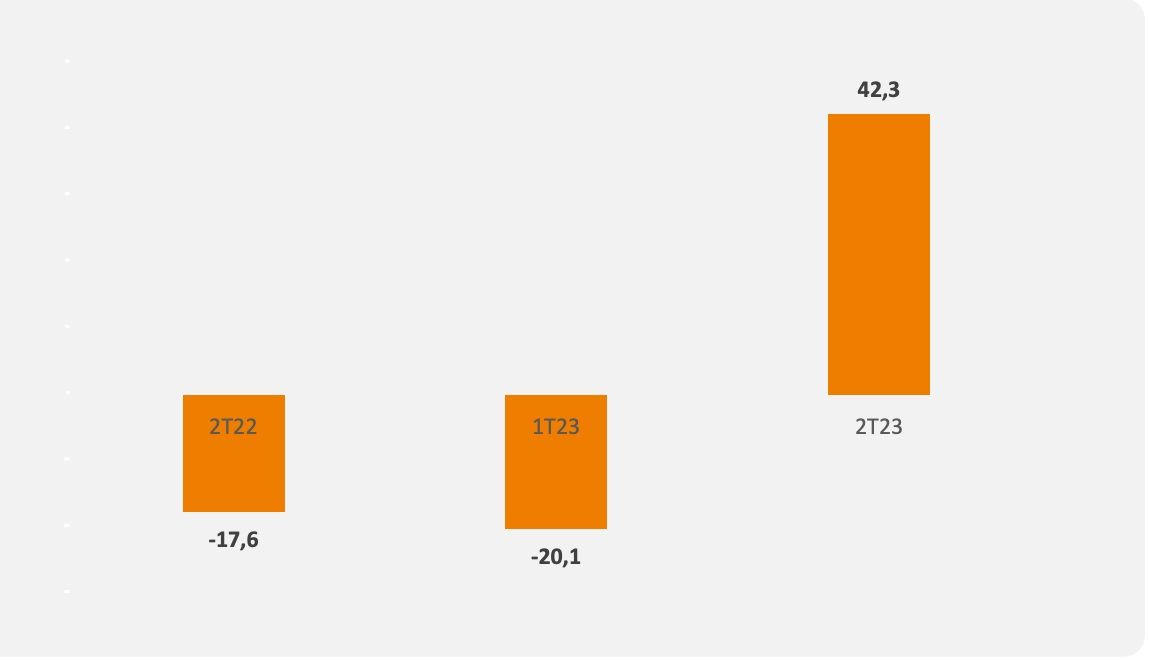

Após 2019, com a nova controladora, a Azevedo voltou a faturar com novos contratos, mas ainda não conseguiu mostrar rentabilidade.

No 2T23, a companhia entregou mais um crescimento em sua receita e até apresentou lucro (diferentemente dos últimos trimestres), porém, no acumulado dos últimos 12 meses, o saldo de sua lucratividade ainda é negativo.

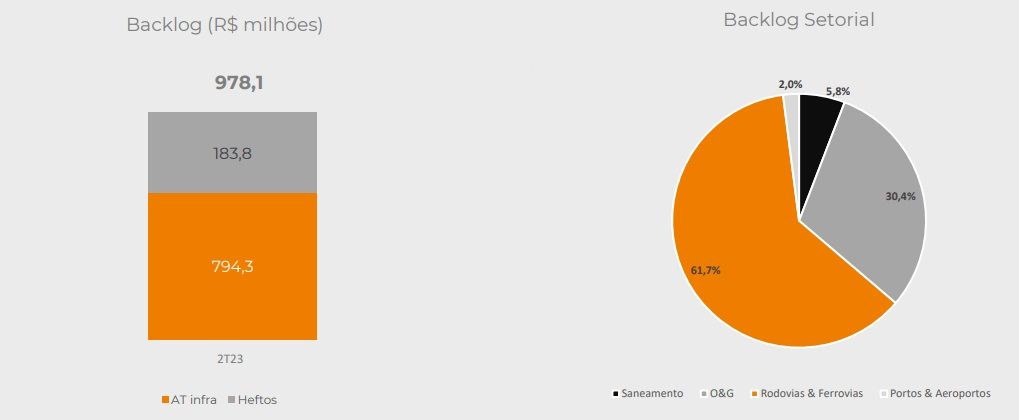

O lado positivo de seus resultados está em seu backlog (contratos ainda não performados), com projetos contratados de quase R$ 1 bilhão (maior parte em infraestrutura), que serão faturados nos próximos trimestres e, a depender de sua eficiência, convertidos em lucro.

Além disso, seu pipeline (projetos em orçamento) soma quase R$ 10 bilhões, sendo que mais de ⅓ é voltado para o segmento de óleo e gás.

No entanto, mesmo prometendo novos projetos e lucratividade, a companhia passa por problemas com contratos atuais.

Desde junho, a obra está parada. AZEV4 acusa a Arteris de não fazer um pagamento e a Arteris acusa a AZEV de abandonar a obra. O negócio de empreiteira não é fácil.

Os contratos parecem promissores, todavia, dado o histórico da companhia, serão lucrativos? Podemos acreditar que, finalmente, a reestruturação funcionou?

Cotações da AZEV4 seguem resultados

As informações trimestrais estão faltando no site e temos poucas explicações nas informações que constam.

Parece que a compra da Heftos (manutenção e retrofit de poços de petróleo), em 2021, trouxe mais receitas, porém derrubou a lucratividade da AZEV4.

No último trimestre, vimos a empresa voltar a dar lucro. AZEV só "esqueceu" de comentar que os lucros são ajustados pela renegociação de passivos tributários e pelo ajuste do valor do earnout (pagamento) referente à aquisição da Heftos.

Não ficou nem um pouco claro.

O ANTI-Trader não chegou aqui fazendo apostas

O plano de AZEV4 pode dar certo? Pode, é claro.

Mas hoje, AZEV:

- É uma empreiteira sem barreira de entrada.

- Depende de contratos (um com a Arteris sendo disputado na Justiça).

- Tem um histórico de execução ruim.

- Está dando prejuízo.

- Tem a promessa de migrar para o setor de petróleo.

- Depende de mais um aumento de capital.

Para nós, parece risco demais sem nenhuma visibilidade de resultados.

É claro, a presença do Tanure dá um pouco de credibilidade, entretanto, vamos lembrar que Tanure acertou em cheio em PRIO, mas errou (por enquanto) em Oi (OIBR3), em Gafisa (GFSA3), em Alliar (ALLR3)…

Como diria Warren Buffett, reestruturações são muito mais facilmente resolvidas nos PowerPoints dos banqueiros do que na vida real.

Torcemos para que AZEV se encontre e encontre a lucratividade, contudo, hoje, vemos muitas outras oportunidades melhores na bolsa.

Empresas mais lucrativas, mais baratas, com mais crescimento, com menos risco. Enquanto esperamos por AZEV4, vamos lucrando com outras empresas melhores e mais baratas.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.