Fusão entre Auren e AES Brasil forma 3ª maior geradora de energia do país

Auren (AURE3) e AES Brasil (AESB3) ganham aprovação final para formar 3º maior geradora do Brasil.

A fusão entre Auren (AURE3) e AES Brasil (AESB3) foi aprovada definitivamente pelo Conselho Administrativo de Defesa Econômica (Cade), após o prazo de 15 dias da publicação da decisão no Diário Oficial da União, aponta comunicado enviado ao mercado na noite de terça-feira, 2 de julho.

A conclusão da fusão, no entanto, ainda depende de outras condições, como a aprovação da Aneel (Agência Nacional de Energia Elétrica).

A expectativa é que o negócio seja concluído até outubro deste ano.

Terceira maior geradora de energia do país

A combinação de negócios entre Auren e AES Brasil forma a terceira maior geradora de energia do país, ficando atrás apenas da Eletrobras e da Engie.

A capacidade de geração dos ativos combinados é de 8,8 gigawatts (GW), multiplicando 2,4x a geração da Auren. Além disso, a Auren terá uma receita líquida de quase R$ 10 bilhões, com um Ebitda de R$ 3,5 bilhões.

Todavia, tendo em vista o elevado endividamento da AES Brasil, a dívida líquida/Ebitda da Auren será elevada de 1,8x para 4,9x.

Com uma alta alavancagem financeira, assim como foi visto nos últimos anos com a AES Brasil, espera-se que as distribuições de dividendos pela Auren sejam pressionadas no curto e médio prazos.

Sendo assim, não vemos grandes oportunidades em AURE3 no momento.

Como ficam as ações da AES Brasil (AESB3) após fusão com a Auren (AURE3)

Para adquirir a AES Brasil, a Auren avaliou cada ação em R$ 11,55, o que representa um prêmio de +1,4% sobre o preço de fechamento de terça, 2 de julho de 2024.

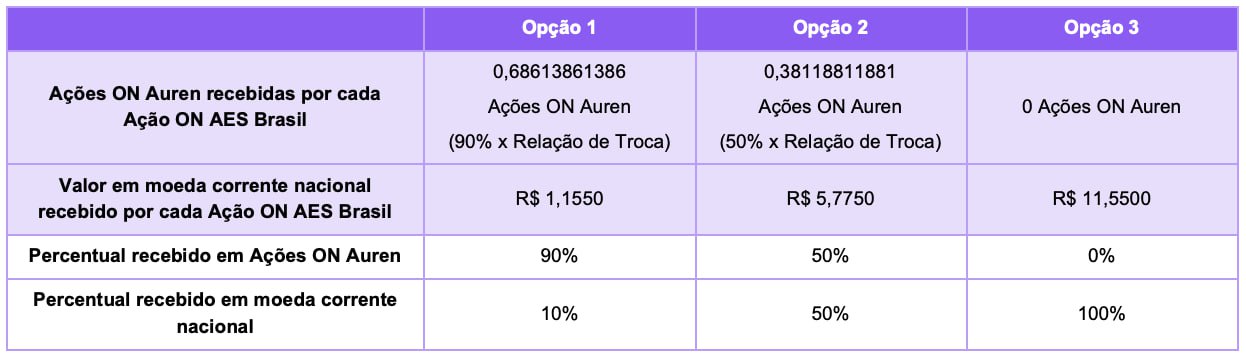

A proposta oferece aos investidores de ações AESB3 três opções:

- para cada 1 AESB3 receber 0,686 AURE3 + R$ 1,155;

- para cada 1 AESB3 receber 0,381 AURE3 + R$ 5,775;

- para cada 1 AESB3 receber R$ 11,55.

No caso, a terceira opção seria a melhor para os acionistas de AES Brasil, contudo, pela baixa diferença entre o preço de tela atual e o valor determinado de venda, além do prazo de conclusão da transação, recomendamos a venda de AESB3 a mercado por uma questão de custo de oportunidade.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.