Aumento do IOF: como proteger seus investimentos em meio à instabilidade fiscal

Governo mantém em 1,1% a alíquota sobre remessas para o exterior destinadas a investimentos. Veja como blindar seu dinheiro da instabilidade fiscal

Na última quinta-feira, 22, o governo surpreendeu o mercado com o anúncio de um pacote agressivo de medidas fiscais, com destaque para o aumento abrupto do IOF (Imposto sobre Operações Financeiras).

A proposta visava reforçar a arrecadação em cerca de R$ 30 bilhões ao ano, em meio à crescente deterioração das contas públicas.

Mas o que mais chocou foi a forma e a abrangência: a majoração ocorreu de maneira repentina, sem diálogo prévio com o setor financeiro ou com o Banco Central (BC).

Entenda o que mudou no IOF e por que o mercado reagiu mal

A notícia pegou todos de surpresa e gerou um verdadeiro pânico entre investidores, fundos e empresas, que imediatamente calcularam os efeitos negativos sobre operações de câmbio, fundos de investimento e previdência.

| Operação | Como era | Como ficou |

| VGBL / Seguro de Vida com Cláusula de Sobrevivência | Zero | Zero até aportes mensais de R$ 50 mil. Acima disso: 5% |

| Crédito PJ | 0,38% fixo + 15% a.a = 1,88% a.a. | 0,95% fixo + 3,0% a.a = 3,95% a.a. |

| Crédito Simples Nacional (até R$ 30 mil) | 0,88% a.a. | 1,95% a.a. |

| Remessa internacional (moeda ou conta própria) | 1,10% | 3,50% |

| Transferências para fundos no exterior | Zero | 3,50% |

| Cartões e pré-pagos internacionais | 3,38% | 3,50% |

| Empréstimos externos de curto prazo | Zero | 3,50% |

| Operações de câmbio não especificadas | Entrada: 0,38%| Saída: 0,38% | Entrada: 0,38%| Saída: 0,5% |

Esse movimento abrupto e sem aviso prévio gerou uma onda de desconfiança e indignação no mercado financeiro, sendo interpretado como mais um exemplo da insegurança jurídica e tributária que prejudica o ambiente de negócios no Brasil.

A repercussão foi tão negativa que, horas após sua publicação, o governo Lula revogou parte do decreto.

Recuo parcial na tributação

A resposta do mercado à majoração do IOF foi imediata e contundente. Investidores, representantes do setor financeiro e especialistas classificaram a medida como prejudicial à atratividade do país, capaz de inviabilizar operações e afugentar investimentos estrangeiros. A aversão ao risco brasileiro se intensificou, com reflexos negativos em ativos e câmbio.

O recuo veio rápido: menos de oito horas após o anúncio, o governo revisou parte da proposta, especialmente nos dois pontos julgados como mais críticos — a cobrança de IOF sobre transferências para fundos de investimento no exterior e a alíquota de IOF para investimentos internacionais.

O impacto direto sobre investimentos e fundos de previdência

Apesar do recuo parcial, outras mudanças seguem válidas. Entre elas:

- aumento da alíquota de IOF para compra de moeda estrangeira em espécie, de 1,1% para 3,5%.

- elevação da tributação para crédito a empresas.

- criação de uma nova alíquota de 5% para aportes altos em planos de previdência complementar (VGBL).

Alíquota zero sobre aplicação em fundos no exterior

A alíquota dos fundos se manteve zerada, diante do consenso de que inviabilizaria toda a indústria de investimentos internacionais, e a alíquota para investimentos foi ajustada para 1,1% (de acordo com o governo, em linha com o praticado previamente).

No entanto, apesar do recuo, a majoração relevante no IOF para investimentos prevaleceu:

| Operação | Antes | Depois da revisão |

| Investimentos internacionais | 0,38% | 1,1% |

| Banking/ operações bancárias | 1,1% | 3,5% |

Ainda que o governo tenha retirado parte da proposta, a majoração permanece significativa e o mercado segue incomodado com:

- A falta de articulação e capacidade de comunicação — a medida foi tomada sem o aval prévio do Banco Central, ajustada em uma velocidade inexplicável etc.

- A insegurança regulatória — há risco real de novos ajustes repentinos.

- O ambiente de instabilidade — reforçando a percepção de imprevisibilidade do Brasil para investidores locais e estrangeiros.

Planejamento de nova proposta

O Ministério da Fazenda informou que a ideia de aumentar o IOF sobre essas operações permanece em discussão, mas qualquer nova proposta será elaborada com mais diálogo e transparência.

O governo pretende discutir alternativas com representantes do setor financeiro para evitar instabilidades e alinhar a política fiscal aos interesses de crescimento econômico sustentável.

A importância da diversificação internacional diante do risco Brasil

Mais do que o aumento do IOF, o que esse episódio deixa escancarado é a fragilidade de se manter um patrimônio integralmente preso ao Brasil. O investidor local já está acostumado com mudanças tributárias repentinas, instabilidade política, fiscal e cambial. O real é uma moeda estruturalmente fraca e o ambiente regulatório brasileiro é volátil e imprevisível.

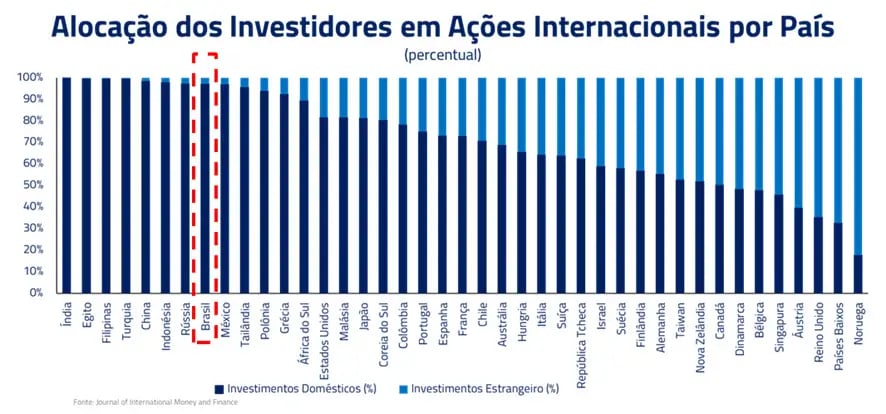

Evidências não faltam. O gráfico de alocação internacional por país mostra como o Brasil está entre os países com menor diversificação patrimonial global — mesmo entre investidores sofisticados.

Enquanto países desenvolvidos protegem seus patrimônios com ampla exposição internacional, o brasileiro permanece excessivamente concentrado no próprio mercado, que representa apenas 1% do total mundial.

Aumento do IOF: como proteger seus investimentos em meio à instabilidade fiscal

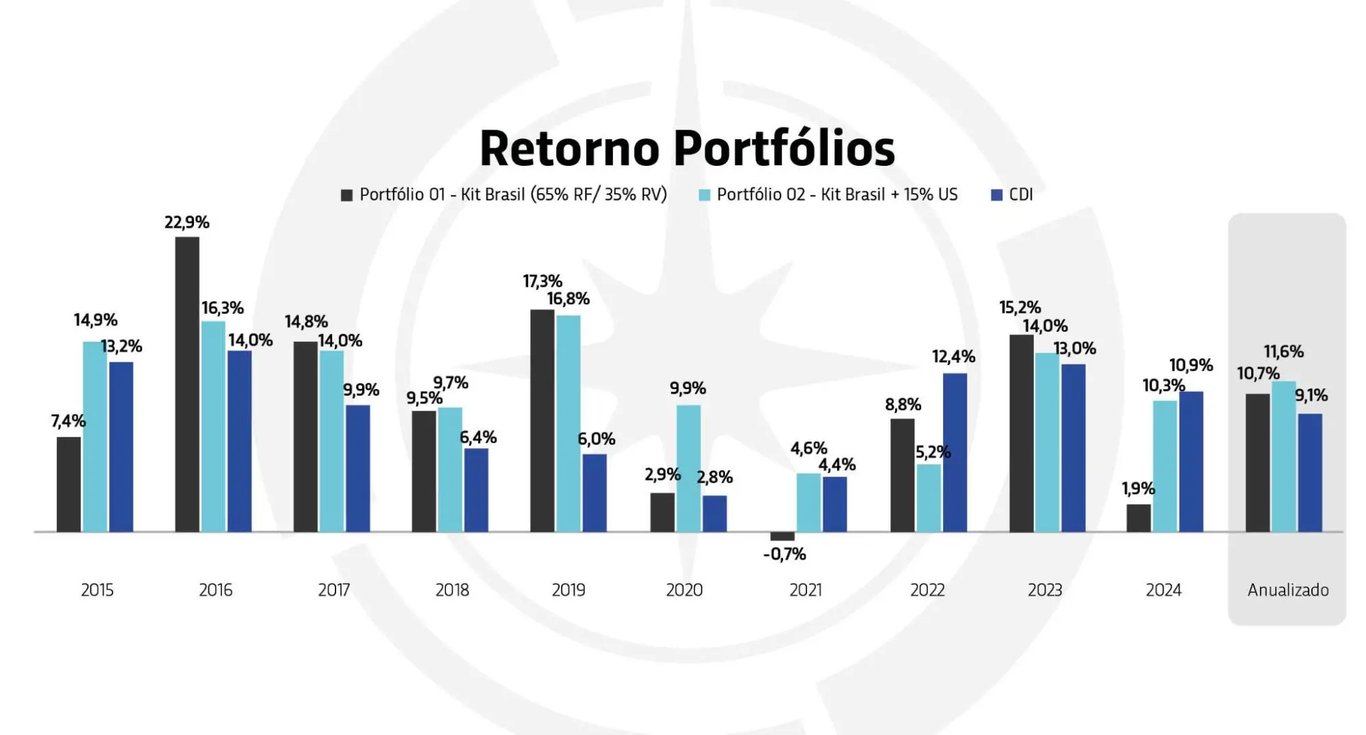

O estudo comparativo entre o “Kit Brasil” e o portfólio com alocação de 15% em ativos internacionais reforça esse ponto: quem diversifica colhe retornos mais consistentes e sofre menos com as idiossincrasias locais.

A diversificação global não é mais um luxo — é uma necessidade estratégica para quem busca previsibilidade, proteção cambial e acesso a mercados maiores e mais desenvolvidos.

A majoração do IOF torna ainda mais cara a exposição internacional. Mas reforça também a urgência de estratégias mais sofisticadas e diretas: internacionalização via estruturas offshore e planejamento patrimonial robusto, que permitam eficiência tributária e operacional.

Estratégias legais para blindar seu patrimônio

O novo tributo aumentaria os custos das operações financeiras dos fundos que aplicam no exterior. Isso, por sua vez, poderia reduzir a rentabilidade líquida dos investimentos, afetando diretamente os cotistas. Fundos multimercado e fundos de previdência, por exemplo, teriam de reavaliar suas alocações e estratégias.

Se você tem interesse em conhecer estratégias robustas de internacionalização patrimonial, blindando seus recursos dos riscos locais e aproveitando as melhores oportunidades globais, converse com o nosso time.

- Com a nossa consultoria, você terá acesso ao spread cambial mais competitivo do mercado, fruto do nosso volume de operações e relacionamento privilegiado com instituições financeiras no Brasil e no exterior.

- Além disso, oferecemos uma análise completa com as melhores alocações internacionais, combinando diversificação, eficiência tributária e segurança.

- Por fim, também auxiliamos na escolha dos veículos adequados para planejamento patrimonial, como estruturas offshore, trusts e contas internacionais, garantindo proteção e eficiência de longo prazo.

Quer entender como proteger seu patrimônio dessas mudanças e construir uma estratégia internacional eficiente?