3 temas que vão mexer com o mercado nas próximas semanas

Mapear os riscos de mercado é crucial para escolher os investimentos mais assimétricos

Na quarta-feira, dia 29, tivemos o comitê de alocação da Nord Wealth, o braço de gestão de patrimônio da Nord Investimentos.

Nesta reunião, são apresentados o cenário macroeconômico e as principais discussões macro que podem alterar os preços dos ativos e a rentabilidade dos nossos clientes.

Discutimos três tópicos que consideramos fundamentais para a determinação do retorno das carteiras e vou resumir para você logo a seguir.

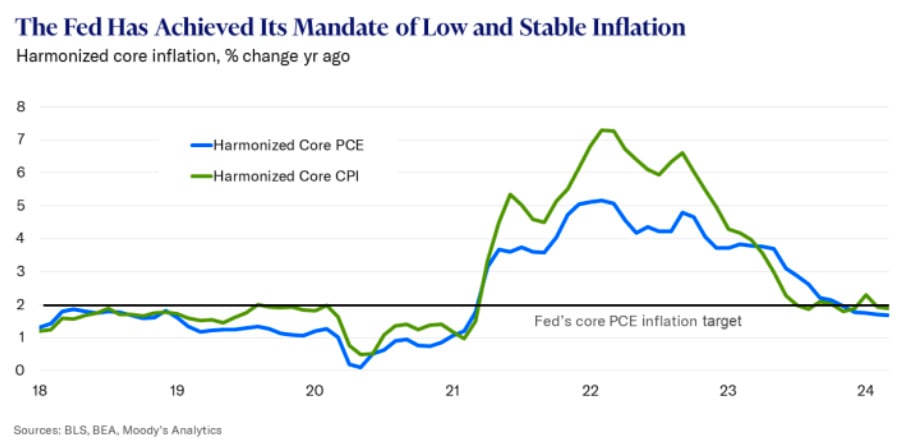

1º) Próximos dados de inflação americana

Os últimos dados de inflação americana mostraram que os preços estão muito mais resilientes do que o mercado e o Fed esperavam. Isso fez com que fossem revisadas as expectativas de queda nas taxas do segundo trimestre deste ano para o último trimestre, com alguns investidores inclusive questionando se teriam quedas mesmo ou não.

Olhando os dados por dentro, vemos que a resiliência da inflação está ligada a poucos itens, que têm pesos relevantes, como aluguéis e seguro de carro.

Os aluguéis representam 40% do núcleo de inflação e são calculados por meio de uma média móvel que arrasta para o futuro o comportamento do passado recente.

Tirando aluguéis dos núcleos ou colocando o dado de aluguéis recentes sem o filtro da média móvel, o núcleo estaria abaixo da meta de inflação de 2%.

Isso, aliado aos dados de atividade econômica enfraquecendo, nos dá uma confiança maior de que a desinflação está em curso e que é apenas uma questão de tempo até que o mercado tenha mais segurança na queda dos juros neste ano.

Se isso acontecer, devemos esperar que os ativos de risco em geral melhorem, o que deve trazer um longo período de boa performance ao final.

Os próximos dois dados de inflação serão extremamente relevantes para esta tese. Se piorar ao invés de melhorar, teremos que rever o nosso cenário.

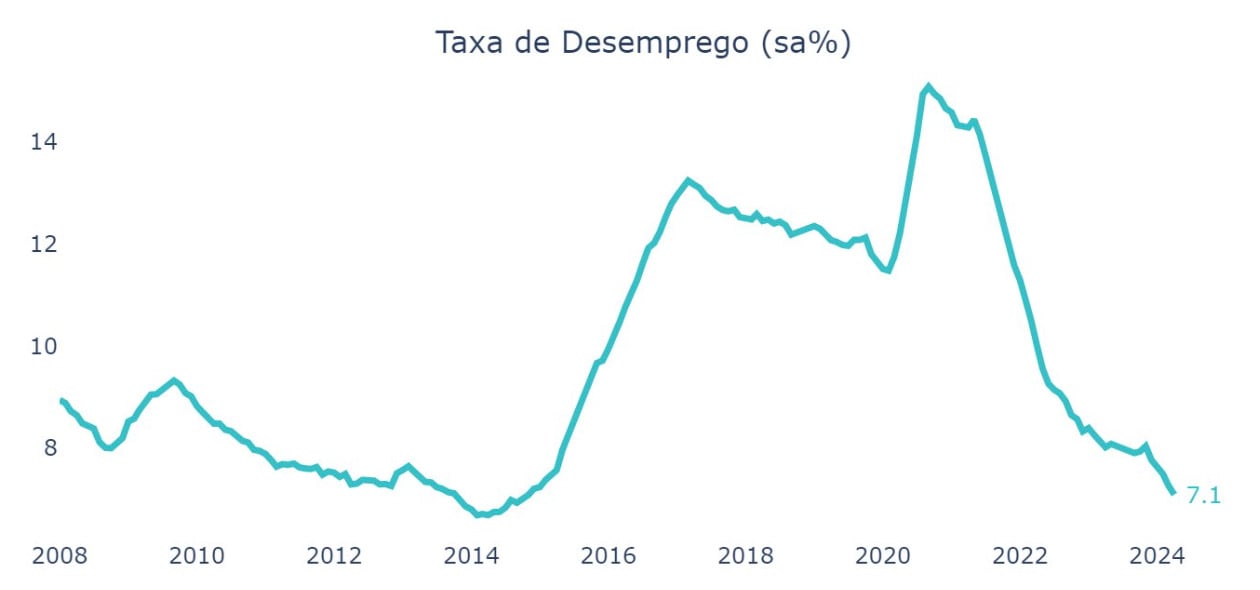

2º) Emprego no Brasil

A queda do juro americano deveria pressionar nossa taxa de juros para baixo também, abrindo espaço para que possamos dar continuidade ao ciclo de queda da Selic para patamares sub-10.

Mas o patamar final dos juros brasileiros dependerá de quão aquecida está a nossa atividade. Se o juro atual não for suficiente para desaquecer a economia suficientemente para levar a inflação à meta, não teremos novas quedas.

Em termos técnicos, um aumento de juros deveria reduzir o consumo, o que reduziria o lucro das empresas, aumentaria as demissões e, consequentemente, aumentaria o desemprego. Esse mecanismo de transição da política monetária, tradicionalmente, distensiona a pressão nos preços.

O problema é que os dados de desemprego não param de melhorar!

O último dado de abril mostrou uma queda na taxa de desemprego de 7,9% para 7,5%. Os salários reais também mostraram uma alta.

Assim sendo, fica a dúvida se teremos mesmo espaço para seguir com o ciclo de queda de juros ou se os juros neutros no Brasil terão subido, então teremos que nos acostumar agora com taxas maiores.

Não tenho uma resposta efetiva para isso. A questão, porém, é um risco que deve ser acompanhado de perto.

3º) Piora da popularidade do presidente aliada a piora fiscal

Alguns membros do comitê temem que a piora nas pesquisas de popularidade do governo Lula acarrete mais medidas de expansão fiscal e com novas deteriorações da dívida.

O fiscal é o tema mais importante, assim como os juros americanos, para determinar o nível dos juros longos no Brasil.

Se a situação piorar, isso poderia atrapalhar a tendência de queda nos juros brasileiros quando os juros americanos caírem.

Durante o governo Dilma, a piora fiscal levou o juro prefixado para 16,5% e o indexado ao IPCA para 7,5%. Se isso voltar a acontecer, poderia atrapalhar bastante a vida do investidor de renda fixa local.

Mapeie os riscos

Mapear os riscos de mercado é crucial para ajudar o alocador a escolher os investimentos mais assimétricos, ou seja, aqueles com o menor potencial de perda no cenário ruim e maior potencial de ganho no cenário positivo.

Além disso, o acompanhamento dos riscos pode nos levar a readequar o risco de exposição dos nossos clientes. Se o nosso cenário base mudar, a nossa alocação também acaba sofrendo ajustes.

Dividindo os riscos principais que vemos no mercado, espero que você possa fazer o mesmo exercício de acompanhamento e readequação dos seus investimentos.

Se você tiver um patrimônio investido acima de R$ 1 milhão e precisar de ajuda no acompanhamento de cenário e adequação dos riscos da sua carteira, não deixe de contatar nosso time da Nord Wealth.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.