Lucro do Assaí (ASAI3) dispara 60% e margem ebitda avança no 2T25

Crescimento de vendas e maturação de lojas impulsionam resultado; companhia reduz alavancagem e mantém plano de expansão

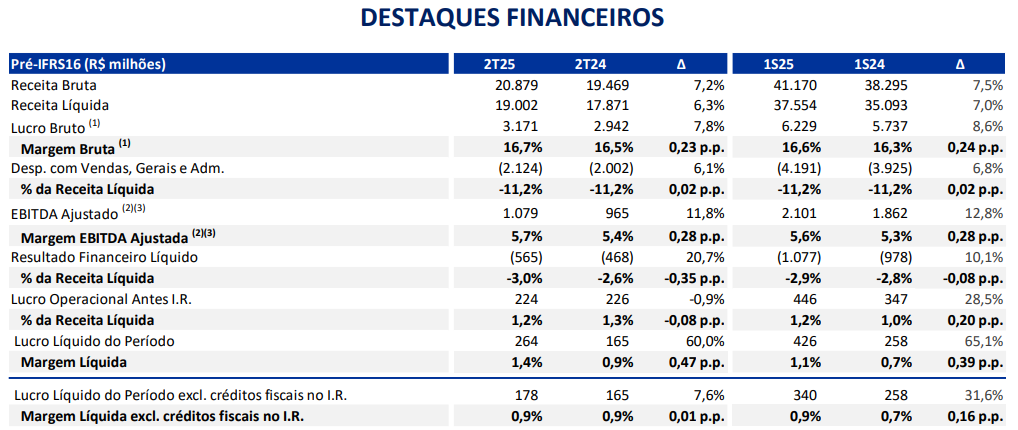

O Assaí (ASAI3) registrou receita líquida de R$ 19,0 bilhões no segundo trimestre de 2025 (2T25), um crescimento de 6,3% em relação ao 2T24. O Ebitda ajustado Pré-IFRS16 somou R$ 1,08 bilhão, alta de 11,8%. O lucro líquido Pré-IFRS16 subiu 60%, atingindo R$ 264 milhões.

No 2T25, a receita líquida do Assaí apresentou um crescimento de 6,3% sobre o 2T24, impulsionada principalmente pelo avanço de 4,6% nas vendas “mesmas lojas”, desconsiderando efeitos de calendário e doações ao Rio Grande do Sul, e pela contribuição das 10 novas unidades inauguradas nos últimos 12 meses, que acrescentaram 2,9% ao faturamento.

Além disso, o fluxo de clientes aumentou 1,8%.

Lucro líquido cresce com efeito de créditos fiscais

O Ebitda ajustado (pré-IFRS16) somou R$ 1,079 bilhão, alta de 11,8% frente ao mesmo período do ano anterior, com margem de 5,7% (+0,3 p.p.), resultado da evolução da margem bruta para 16,7% (+0,2 p.p.) e do controle das despesas operacionais, que se mantiveram em 11,2% da receita líquida, mesmo com expansão de serviços e abertura de lojas. Desconsiderando os ajustes, o Ebitda teria crescido 11,4%.

O lucro líquido (pré-IFRS16) atingiu R$ 264 milhões, avanço de 60% na comparação anual, resultado do efeito positivo de R$ 86 milhões em créditos fiscais reconhecidos no trimestre. Excluindo este impacto, o lucro seria de R$ 178 milhões, apenas 7,6% acima do 2T24.

A alavancagem da companhia ficou em 3,17x, contra 3,65x no 2T24.

Alavancagem elevada e plano de expansão em foco

Para o restante de 2025, o Assaí Atacadista mantém o plano de inaugurar cerca de 10 novas lojas, com investimentos previstos entre R$ 1,0 bilhão e R$ 1,2 bilhão, e projeta abrir outras 10 unidades em 2026.

A companhia reforça o compromisso com a desalavancagem, estimando encerrar o ano com relação dívida líquida/Ebitda próxima de 2,6x, frente aos 3,17x registrados no 2T25.

O cronograma de expansão segue concentrado no segundo semestre, com a próxima abertura já prevista para agosto, no estado de São Paulo.

Além disso, a estratégia operacional continuará priorizando a maturação das lojas inauguradas nos últimos anos, a ampliação de serviços nas unidades e a disciplina financeira para sustentar geração de caixa e redução do endividamento.

A 14x lucros e 6x Ebitda, seguimos de fora das ações da companhia.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.