Assaí (ASAI3): crescimento acelerado e margem resiliente no 1T25, com ajustes na expansão

Vendas em mesmas lojas disparam, impulsionando receita e mantendo Ebitda sólido, mas companhia recalibra ritmo de expansão e anuncia recompra de ações

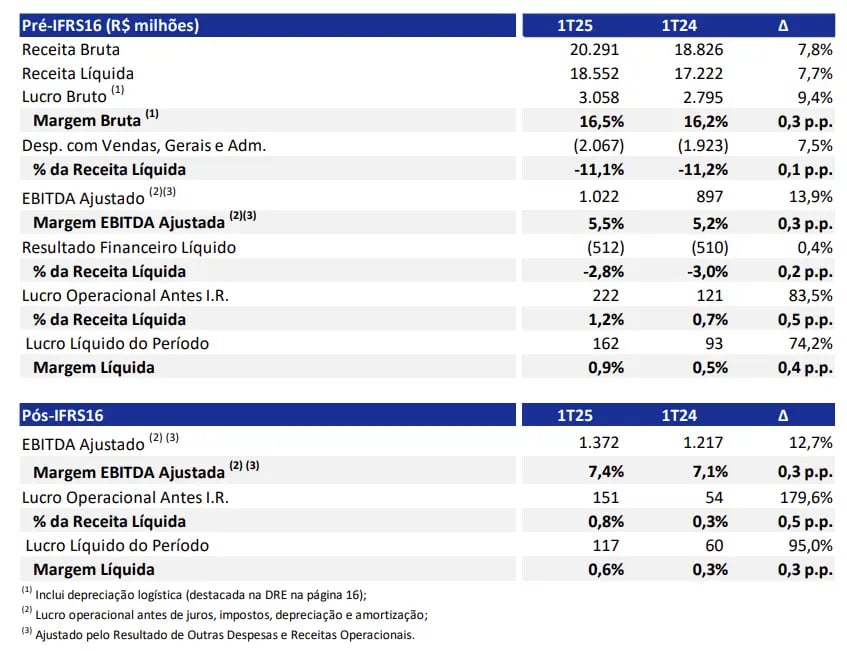

A Assaí (ASAI3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 20,3 bilhões no 1T25, um crescimento de 25,6%, um Ebitda de R$ 1,1 bilhão, 23,6% de alta e um lucro líquido de R$ 266 milhões, 3,3% de queda. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Bons resultados, alavancagem em foco

Os destaques do trimestre ficaram para a forte aceleração no crescimento de vendas em mesmas lojas (9,2%), refletindo a maturação das lojas convertidas e o bom desempenho das novas unidades, e a manutenção de uma margem Ebitda saudável (5,5%), apesar das pressões inflacionárias e do cenário macroeconômico desafiador. No entanto, a companhia anunciou uma recalibração do ritmo de expansão para 2026 e um novo programa de recompra de ações.

A receita líquida foi impulsionada principalmente pelo forte desempenho das vendas em mesmas lojas, que apresentaram um crescimento de 9,2%. Esse crescimento robusto pode ser atribuído a alguns fatores:

- Maturação das lojas convertidas: as lojas que foram convertidas do antigo Extra Hiper para o modelo Assaí estão atingindo sua plena capacidade de geração de receita, contribuindo significativamente para o aumento das vendas.

- Bom desempenho das novas unidades: as novas lojas inauguradas pela Assaí também estão apresentando resultados positivos, com boa aceitação por parte dos consumidores.

- Estratégias comerciais: as promoções, o sortimento adequado de produtos e a experiência de compra oferecida pela Assaí têm atraído um número crescente de clientes.

Além disso, a expansão da rede de lojas, com a inauguração de novas unidades, também contribuiu para o aumento da receita total.

O Ebitda ficou em R$ 1,1 bilhão, diante da diluição de despesas operacionais. Alguns fatores que contribuíram para isso:

- Ganho de escala: com o aumento do número de lojas e das vendas, a Assaí conseguiu diluir custos fixos, como aluguel, energia e pessoal administrativo.

- Eficiência operacional: a companhia tem buscado otimizar seus processos e controlar os custos operacionais, o que contribuiu para a melhoria do Ebitda.

A margem Ebitda ficou em 5,5%, ante 5,6% no 1T24. Essa leve queda na margem pode ser atribuída a alguns fatores:

- Pressões inflacionárias: a inflação elevada, especialmente nos alimentos, pressiona as margens, pois a companhia pode ter dificuldade em repassar integralmente os aumentos de custos para os preços.

- Cenário macroeconômico desafiador: a incerteza econômica e a alta taxa de juros afeta o consumo e pressiona as margens do setor varejista.

O lucro líquido totalizou R$ 266 milhões no 1T25, 3,3% menor em relação ao mesmo trimestre do ano anterior (1T24) em função principalmente do aumento das despesas financeiras. Esse aumento das despesas financeiras é reflexo do maior endividamento da companhia, que foi utilizado para financiar a expansão da rede de lojas e as conversões.

A companhia finalizou o trimestre com 3,4x Dívida Líquida/Ebitda, ainda em um patamar de mais risco para sustentar o crescimento de lojas.

Quais as perspectivas para Assaí em 2025?

A Assaí anunciou uma atualização em suas expectativas de expansão para o exercício de 2026. Como parte de sua estratégia de foco na disciplina financeira e redução da alavancagem, a companhia optou por postergar determinados projetos de expansão, o que foi bastante positivo.

A previsão de abertura de lojas em 2026 foi ajustada para cerca de 10 unidades, em comparação com a previsão anterior de cerca de 20 lojas.

A companhia também anunciou a aprovação de um segundo programa de recompra de ações de emissão da companhia. O objetivo do programa é a aquisição de até 8.000.100 ações ordinárias, representativas de 0,59% do total das ações em circulação, para manutenção em tesouraria e entrega aos participantes do Programa Sócio Executivo e do Plano de Incentivo de Longo Prazo. O prazo para a aquisição das ações é de até 12 meses a partir de 1º de abril de 2025.

Qual o dividend yield de Assaí (ASAI3)?

O dividend yield dos últimos 12 meses é de 1%.

Vale a pena comprar Assaí (ASAI3)?

Para quem investe na Assaí, os maiores riscos são:

- Aumento da concorrência no setor de atacado: o setor de atacado é competitivo, e a Assaí enfrenta a concorrência de outras grandes redes e de players regionais.

- Volatilidade da economia brasileira: A economia brasileira é historicamente volátil, e flutuações no crescimento do PIB, na inflação e nas taxas de juros podem afetar o consumo e a rentabilidade da companhia.

- Pressão sobre as margens: a inflação elevada, especialmente nos alimentos, pode pressionar as margens, pois a companhia pode ter dificuldade em repassar integralmente os aumentos de custos para os preços.

- Nível de endividamento da companhia: o endividamento da Assaí, utilizado para financiar a expansão, aumenta as despesas financeiras e pode representar um risco em caso de deterioração do cenário econômico.

- Execução da estratégia de expansão: a capacidade da companhia de executar com sucesso seu plano de expansão e integrar as novas lojas é crucial para o crescimento futuro.

Pelos fatores acima, entendemos que a companhia a 24x lucro não apresenta upside para investimento.

Para investir nas ações da Assaí é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker ASAI3.

Reiteramos que, no momento, não temos recomendação de compra para as ações da companhia.