Netflix: vale a pena investir nas ações em 2025? | Funday & Stock, Edição #1

Mergulhando em uma das teses mais antigas do Nord Global. Analisamos a Netflix com projeções, cenários e riscos até 2030

Bem-vindo à primeira edição do Funday & Stocks. A ideia é que, a cada 15 dias, a gente traga a análise e avaliação de uma empresa. Para começar, quero te fazer uma pergunta que pode servir como ponto de partida para a nossa reflexão:

Se eu te oferecesse um investimento com os seguintes cenários, qual seria a sua decisão?

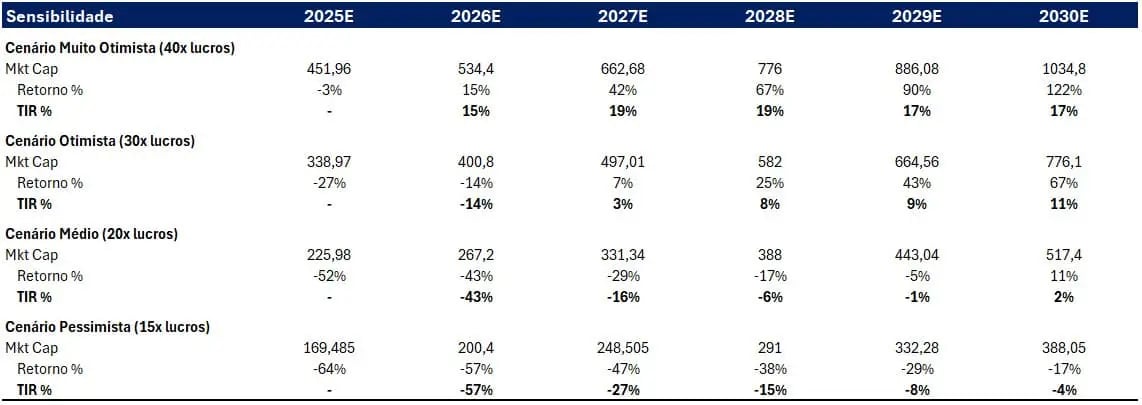

- Cenário muito otimista: retorno de +17% em dólar ao ano, entre hoje e o final de 2030.

- Cenário otimista: retorno de +11% em dólar ao ano, entre hoje e o final de 2030.

- Cenário médio: retorno de +2% em dólar ao ano, entre hoje e o final de 2030.

- Cenário pessimista: retorno negativo de -4% em dólar ao ano, entre hoje e o final de 2030.

Seguindo a teoria econômica, se atribuíssemos probabilidades iguais para cada um desses cenários, teríamos em mãos um investimento que, na média dos cenários, poderia entregar um retorno de aproximadamente +6,5% em dólar ao ano.

Mas parte do trabalho de um analista é ir atribuindo probabilidades aos cenários futuros e ponderando isso sobre o possível retorno esperado dos investimentos.

Com base nessa atribuição de probabilidades, hoje (sim, minha opinião pode mudar até 2030), acredito que a quebra de cenários ficaria em 30/50/15/5 em termos percentuais. Isso nos daria, em média, um investimento que poderia entregar algo próximo a 10% ao ano em dólar.

Longe de mim ser um futurólogo, ou qualquer tipo de profeta. Não faço a menor ideia do que vai acontecer com o mercado ou com as empresas no futuro.

Inclusive, poderíamos derivar infinitos outros cenários com diferentes taxas de retorno, ainda mais otimistas, conservadores ou pessimistas.

Com base nisso, quero explicar um pouco do por que ainda estou investindo nas ações da Netflix (NASDAQ: NFLX), e por que acredito que ainda é uma boa oportunidade mesmo tendo uma TIR (Taxa Interna de Retorno) abaixo da média histórica do Nord Global.

Por que a Netflix ainda está na minha carteira?

Vou tentar não me alongar muito nessa descrição por acreditar que a vasta maioria dos leitores conhece a empresa.

Como já deve saber, a Netflix é uma companhia global de entretenimento e tecnologia, pioneira no modelo de streaming de vídeo sob demanda. Ela oferece um catálogo vasto de filmes, séries, documentários e produções originais — e de terceiros — acessíveis por meio de assinatura mensal em mais de 190 países.

Agora, alguns pontos importantes a serem observados quando pensamos em Netflix como investimento:

A empresa monetiza sua operação principalmente por meio de assinaturas, com diferentes faixas de preço e planos, incluindo opções mais acessíveis com publicidade em alguns mercados.

Além de distribuir conteúdo licenciado, a Netflix investe pesadamente em produção própria, buscando ampliar o controle criativo, reduzir custos de terceiros e fortalecer o valor da marca com franquias exclusivas.

Com uma base global de centenas de milhões de assinantes, a companhia se consolidou como líder do setor de streaming, combinando dados de audiência, tecnologia de recomendação e escala internacional para oferecer uma experiência personalizada e sustentar seu crescimento no competitivo mercado de mídia digital.

Para avaliar a Netflix, temos uma combinação de: setor, assinaturas, publicidades, preços e custos. Infelizmente, desde o final de 2024, a empresa parou de divulgar o número de assinantes.

Ainda assim, é possível ter uma ideia aproximada desse número com base em alguns dados. Hoje, o número de assinantes é de pouco mais de 330 milhões de domicílios no mundo inteiro.

Crescimento de receita e lucro operacional

Com esses 330 milhões de assinantes, a companhia possui uma receita acumulada nos últimos 12 meses de pouco mais de US$ 43,4 bilhões. Isso significa que a receita média mensal por conta que a Netflix gera é de aproximadamente US$ 11.

Para efeito de comparação, isso é menos do que a Meta gera em receitas com publicidades por usuário.

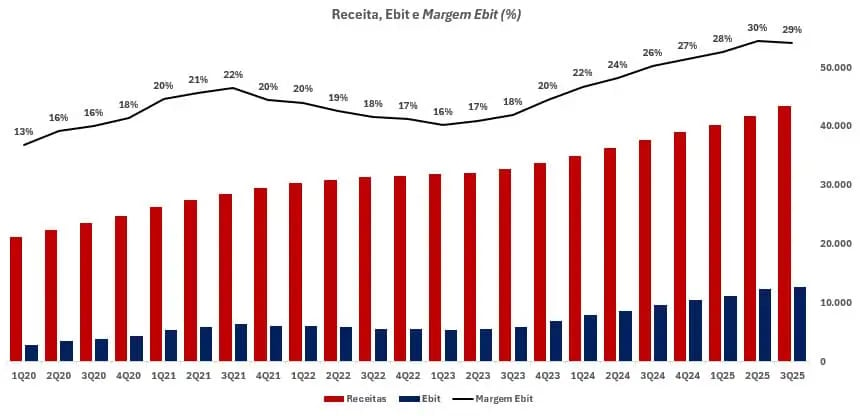

Olhando para o histórico de resultados da empresa, percebemos algumas coisas interessantes:

O gráfico acima mostra que, ao longo dos últimos cinco anos, a Netflix vem entregando um crescimento substancial de receitas, mas que é ainda mais impressionante quando olhamos para o crescimento do lucro operacional (Ebit).

Nesse período, as receitas cresceram a uma taxa média anual de +14%, enquanto o lucro operacional cresceu a uma taxa média de +34% ao ano.

Por que isso acontece? Tanto eu quanto você assistimos às mesmas séries e filmes. Talvez não literalmente. Mas o gasto que a empresa tem por usuário para a criação de novos filmes e séries cai à medida que mais pessoas passam a assinar a plataforma.

Isso gera um efeito muito positivo nas margens, à medida que mesmo com receitas crescendo de forma linear, o lucro aumenta de “forma exponencial” (simplificação grosseira, peço licença aos matemáticos).

Ou seja, o histórico de crescimento da companhia é impecável. Mas o que importa é o que vem pela frente.

O mercado de streaming ainda tem espaço?

Apesar de imaginar que, assim como eu, você hoje, provavelmente, assista à maior parte dos filmes e séries (e até mesmo esportes ao vivo) por meio de aplicativos de streaming, nossa realidade não é a da maioria em países subdesenvolvidos (quem lê um texto sobre investir em Netflix está longe da média — isso é um mérito).

Mesmo quando olhamos para países desenvolvidos, ainda existe um equilíbrio entre streaming e TV aberta + cabo.

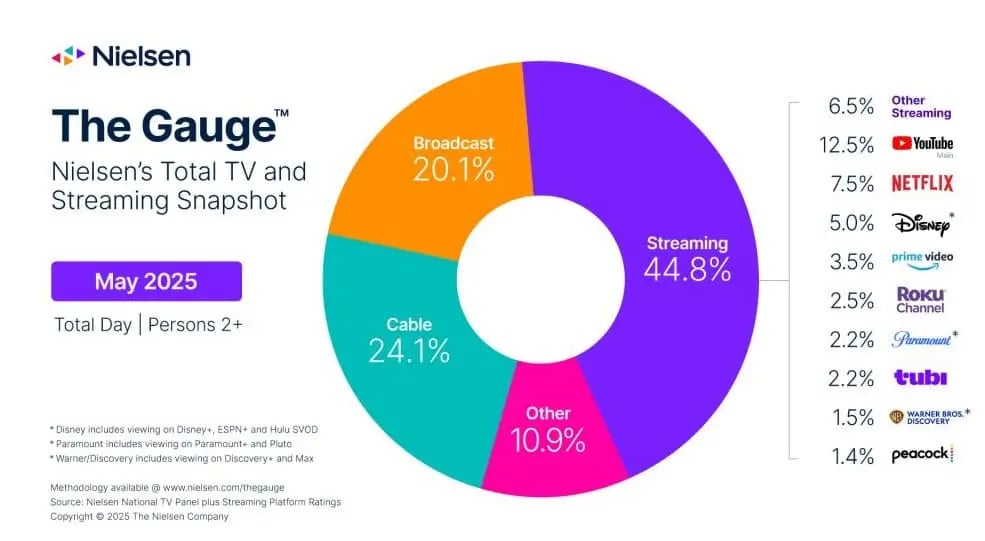

Em maio deste ano, a Nielsen publicou um relatório do mercado de televisão nos EUA, mostrando que, pela primeira vez, os canais de streaming online ultrapassam a tradicional televisão (TV a cabo e TV broadcast) em tempo de tela total.

Os serviços de streaming corresponderam a cerca de 45% do tempo, enquanto a TV tradicional ficou em torno de 44%.

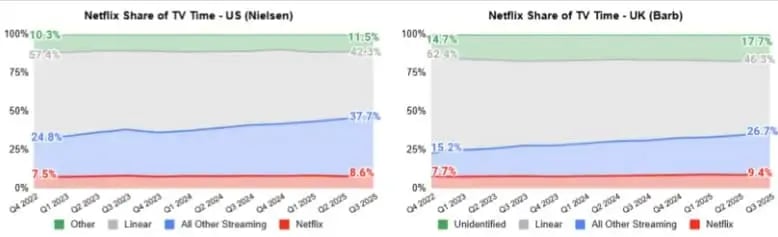

Mas os EUA estão à frente nessa adesão ao streaming, mesmo em comparação com outros países desenvolvidos. Mais recentemente, a Nielsen e a Barb trouxeram os números para o 3T25 dos EUA e do Reino Unido — mercados onde é possível ter uma medição mais precisa desse tempo de tela.

Nos EUA, o streaming já ultrapassou a televisão tradicional; no Reino Unido, porém, o número ainda está abaixo: o streaming corresponde a 36% do tempo de tela, enquanto a televisão tradicional corresponde a 46%.

Os dados de outros mercados são difíceis de acessar. O Brasil, com o “gatonet”, então… fica bastante complicado. Mas fica claro que, tanto no mercado de maior penetração do streaming quanto nos demais, ainda existe uma margem para crescimento — trazendo o conforto de ter filmes e séries sob demanda e também cada vez mais esportes e outros eventos ao vivo.

O plano da Netflix para valer US$ 1 trilhão

Vindo de um histórico de crescimento robusto, com excelente execução e atuando em um mercado que ainda possui um grande potencial de expansão, a Netflix tem algumas metas internas bastante ambiciosas para os próximos anos.

Entre essas, a empresa espera que, até 2030, atinja uma capitalização de mercado de US$ 1 trilhão, entrando em um seleto (cada vez menos seleto) grupo de companhias.

Hoje, ela vale por volta de US$ 470 bilhões. Uma forma de ela alcançar meta seria o mercado, do dia para a noite, resolver pagar o dobro do preço atual por suas ações. Possível? Claro. Mas pouco provável.

Por isso, a empresa tem um plano de crescimento que busca corroborar para que ela atinja esse objetivo.

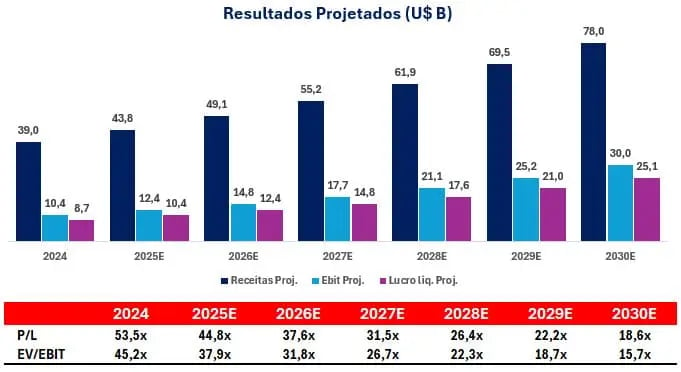

Internamente, é falado que a companhia precisa “dobrar as receitas de 2024 e chegar a uma margem operacional de 38,5%”. Como vimos no 1º gráfico acima (com o histórico de resultados), as receitas em 2024 foram de US$ 39 bilhões, e margem operacional hoje é de 29% (esse número seria de 30%, caso não tivesse tido um “custo Brasil” no último trimestre).

Com isso, o plano da Netflix se parece com algo como:

Nesse cenário, a empresa estaria crescendo suas receitas a uma taxa constante de 12% ao ano, enquanto o lucro operacional e o lucro líquido crescem a uma taxa constante de +19% ao ano. São taxas de crescimento inferiores ao que a companhia vem entregando, mas ainda parecem otimistas considerando que partem da própria Netflix.

Contudo, elas não são muito diferentes do que o mercado projeta para os próximos anos. A companhia é mais otimista com as receitas, inclusive mais do que o próprio mercado.

O grande desafio é que para a empresa chegar ao trilhão com esse lucro projetado, suas ações teriam de negociar a um preço de 40x o lucro — praticamente o múltiplo que negocia hoje e que já leva em consideração um bom crescimento para os próximos anos.

Eis a questão: quanto deveria negociar a empresa líder em um mercado que deve seguir crescendo por mais tantos anos?

Como mencionei no início, a resposta vai depender de inúmeros fatores e cenários, mas, considerando aqueles citados anteriormente e levando em conta as projeções do mercado, teríamos:

Netflix (NFLX34): ainda vale investir nas ações?

Como já falei, nenhum dos cenários é garantido. No entanto, em nossa avaliação, o otimista é bastante crível, desde que a empresa mantenha sua trajetória de crescimento nos próximos cinco anos e continue apresentando perspectivas positivas — ainda que mais moderadas — após 2030.

É justamente com base nessa visão que sigo investindo e vejo a Netflix como uma boa oportunidade para os próximos anos.

Ainda assim, reconheço que existem riscos e incertezas que podem me levar a reavaliar essa tese. Ou mesmo um ponto de preço em que outras oportunidades passem a parecer mais atrativas.

Por isso, considero essencial acompanhar a empresa de perto, com atenção à sua execução e à consistência de sua direção estratégica.