Yield de vitrine: o perigo nos fundos imobiliários

Renda alta nem sempre é sustentável. Entenda o risco do yield de vitrine nos fundos imobiliários e como evitar armadilhas no DY

Nesta segunda-feira de carnaval, quero propor uma conversa séria sobre o retorno dos seus investimentos. Independentemente do dia em que você esteja lendo, esse é um dos assuntos mais importantes da sua vida financeira.

Porque, no fim das contas, investir não é sobre comprar ativos. É sobre comprar fluxo de caixa. É sobre entender quanto esse dinheiro pode trabalhar por você — e com qual grau de risco.

Ancorar suas expectativas, entender os riscos e saber o que esperar de retorno é a relação mais fundamental para qualquer investidor: o tal do risco-retorno.

É um conceito que precisa estar muito claro na sua mente. E hoje vamos percorrer alguns pontos para tornar esse tema mais simples, mais concreto e mais útil para suas próximas decisões.

Para tornar nosso bate-papo mais didático e o texto mais leve, vamos trazer uma alegoria em forma de personificação: o Senhor Yield!

O que é o Senhor Yield

Se você já conhece o “Senhor Mercado”, do Benjamin Graham (se ainda não leu o livro “O Investidor Inteligente”, fica a dica!), sabe o poder de uma boa personificação: ela transforma um conceito abstrato ou inanimado em alguém com quem você conversa e que pode ouvir para receber alguns bons conselhos.

Vamos fazer um exercício de personificação: imagine um sujeito elegante, bem vestido, com um relógio que monitora a hora e a saúde, um caderninho e uma calculadora na mão, nos quais anota números e faz contas que revelam a atratividade dos diferentes tipos de investimentos. Ele lê preços, interpreta retornos e, quando ele se depara com um investimento, sempre faz as mesmas perguntas iniciais: “Quanto isso vai colocar no meu bolso? Qual a fonte deste fluxo de caixa? Com qual regularidade isso acontece? Quais as perspectivas futuras”?

As respostas a essas perguntas indicam a direção a ser tomada: se o fluxo de caixa do investimento é positivo, previsível e regular, e remunera adequadamente o risco, possivelmente é um bom investimento a ser feito.

Ele toma nota de tudo para amparar sua decisão posterior. Esse é o Senhor Yield. Um sujeito cético, prático, que tenta tomar a melhor decisão de investimentos sem deixar a emoção influenciar sua escolha.

Como funciona o prêmio de risco

Apesar de o Senhor Yield ser sociável, ele é um tanto quanto questionador e nem sempre é muito agradável. Afinal, tomar boas decisões, sempre práticas e sem sentimentalismo, torna uma pessoa prática, mas não muito amável, não é mesmo?

Nosso personagem busca rendimentos com boa relação risco-retorno em diversas classes de ativos.

Ele passeia por todos os lugares, mas muda de humor dependendo do ambiente. Fica feliz ao ver um negócio com boas perspectivas, desconfiado ao ver promessas difíceis de serem cumpridas e indignado com quem tenta enganá-lo. O Senhor Yield não se deslumbra com ideias que parecem a última bolacha do pacote.

Ele compara os retornos de ativos que aparecem como oportunidades de investimento com os ativos de mais baixo grau de risco, na figura dos títulos do Tesouro.

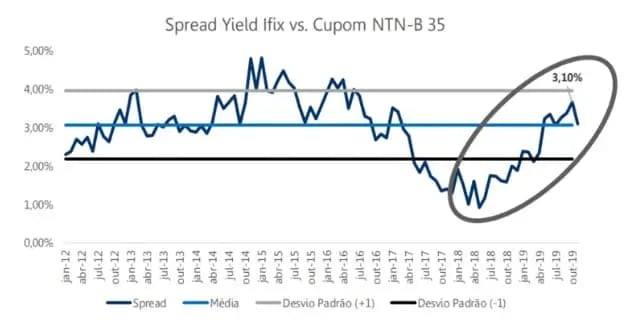

Spread entre FIIs e Tesouro IPCA+

O Senhor Yield costuma pedir um prêmio por correr mais risco, que chama de “prêmio de risco”. Um nome não muito original, mas bem prático para lembrar!

A partir desses ativos, ele se põe a fazer contas: afinal, qual o incremento de retorno terei para correr mais riscos em fundos imobiliários ou em ações de empresas?

Com base nesse racional, o Senhor Yield estabelece os retornos desejáveis e o preço a ser pago nos ativos de maior risco. No caso dos fundos imobiliários, por exemplo, esse spread, historicamente, situa-se entre 2 e 4 pontos percentuais, conforme pode ser visto no gráfico abaixo.

Esse spread é a comparação do cupom dos FIIs com o cupom do Tesouro IPCA+ (ou NTN-B).

Fazendo uma conta rápida para servir de exemplo: se o TD IPCA está pagando um cupom de 7% a.a., os FIIs devem estar entre 9% e 11% a.a.; na média uns 10% a.a. É 50% a mais de retorno para compensar o risco a mais.

Se esse risco percebido parecer atrativo, então os FIIs são uma boa escolha.

O irmão gêmeo: o High Yield

O Senhor Yield tem um irmão gêmeo. Embora se pareçam muito por fora, suas atitudes e comportamento são bem diferentes! O nome dele é Elevado — isso mesmo: Yield Elevado. Ele morou muito tempo no exterior e era conhecido por lá como Mr. High Yield.

“Meu irmão é o motivo de eu ser mal interpretado!”, reclama o Senhor Yield.

O irmão do Senhor Yield se veste muito bem, tem uma aparência realmente de sucesso! No entanto, o caráter deixa a desejar. Ele não é confiável em todos os momentos, principalmente quando acontecem as crises, e costuma sumir nesses momentos, deixando o investidor, que confiou nele, na mão.

O Yield Elevado (High Yield) é muito atraente e simpático, vive sorrindo para todos e conquista os mais incautos — mas não é confiável no longo prazo. Ele jura fidelidade, mas some ao primeiro sinal de problemas.

Ele é responsável por todos duvidarem do Senhor Yield, que é uma pessoa honesta e trabalhadora, mas não muito simpática. Afinal, dizer a verdade sempre e não oferecer ganhos exuberantes soa desagradável.

Yield recorrente vs. yield não recorrente

O Yield é a forma “popular” de enxergar a rentabilidade. Mas, como todo número popular, ele é perigoso quando vira slogan. “Compre o maior DY” já foi o slogan responsável pela destruição de muito patrimônio por aí.

Yield, no fundo, é uma taxa. Uma relação entre o que você recebe e o valor que investiu. Em imóveis, essa relação representa “o valor do aluguel dividido pelo valor pago no imóvel” ou “rendimento de juros e correção monetária dividido pelo valor da cota”, em caso de FIIs de papel.

Existem os resultados recorrentes e os não recorrentes. Este último pode vir de ganho de capital, pagamento concentrado em um único mês e outros fatores. Já o resultado recorrente é aquilo que se pode esperar.

Pense da seguinte forma: o Senhor Yield tem um salário e um bônus. O salário é o que pinga na conta todo mês. O bônus pinga na conta esporadicamente, quando o lucro não recorrente é distribuído. O que dá a segurança para assumir gastos é o “salário recorrente”. O bônus é um “plus a mais” (se me permitem a licença poética).

Sendo assim, o melhor yield é aquele que te permite dormir tranquilo. Recorrência é o nome dele.

Mas… o que podemos esperar de rentabilidade ao longo do tempo?

Quanto esperar de retorno no longo prazo

Olhe para a média. Essa é uma boa resposta. Vimos sobre spread anteriormente, mas a média da rentabilidade é um bom comparativo para você se ancorar.

A média da Bolsa de Valores, no Brasil, nos últimos 50 anos, foi de 6,8% acima da inflação. Nos EUA, a média também foi essa (em torno de 6,6% a.a.).

Títulos do TD IPCA+ com taxas superiores a 6% a.a. são vistos como excelente oportunidade de investimento. Então, quero que guarde essa taxa de 6% a.a. acima da inflação no seu coração.

A tabela abaixo mostra o resultado da rentabilidade média de 50 anos da Bolsa de Valores.

Hoje, existem diversos FIIs excelentes com retorno, apenas em rendimentos distribuídos (DY), acima de 6,5% a.a., isentos e acima da inflação. O momento é muito oportuno para investir em bons fundos imobiliários.

Como evitar a armadilha do DY alto

Os irmãos Yield têm muito a lhe dizer. Retorno em dividendos é importante, sim! Mas não se deixe enganar por ele: sempre olhe a recorrência desse retorno, a perspectiva futura desse fluxo de caixa e o seu custo de oportunidade.

Se algo parece bom demais para ser verdade, provavelmente é! Não confunda o Senhor Yield com o irmão fanfarrão.

A recorrência, a previsibilidade e a sustentabilidade do seu retorno são as coisas mais importantes. Foque em bons FIIs, bem geridos, com retorno condizente com o risco e descanse. O tempo vai tomar conta de todo o resto!

O tempo é aliado do investidor e inimigo do devedor. É amigo de bons investimentos e inimigo de investimentos ruins. Bons FIIs entregaram um ótimo retorno. FIIs ruins dilapidaram patrimônio.

Jamais se associe a um gestor que não tenha alinhamento com os interesses do investidor. Caráter é algo de que não dá para abrir mão.

Por fim, 6% a.a. acima da inflação, compondo ao longo do tempo, é o suficiente para multiplicar o seu patrimônio. TD IPCA+6 e FIIs com DY médio acima de 9% a.a. (como no cenário atual) são todos excelentes investimentos! E não estão todos os dias aí para serem adquiridos! Aproveite!

Não procure ganhar muito acima da média do mercado. A ganância não é uma boa conselheira do investidor.