XP Malls (XPML11) conclui venda de participação no Shopping D por R$ 22,4 mi

Venda reforça estratégia do XP Malls em reciclar portfólio, com TIR projetada de IPCA + 22,8% ao ano; veja detalhes da transação

O XP Malls (XPML11) concluiu a venda de sua participação de 23% no Shopping D, em São Paulo (SP). Com isso, o Fundo recebeu R$ 22,24 milhões, e a operação deverá gerar um ganho não recorrente de R$ 4,33 milhões, equivalente a R$ 0,07 por cota.

Em relação a estrutura de capital do XP Malls, apesar da venda do Shopping D representar um movimento positivo do ponto de vista estratégico — ao permitir a saída de um ativo com desempenho abaixo da média do portfólio —, seu impacto na estrutura de capital do XPML11 é bastante limitado.

Nossa visão sobre a venda do Shopping D pelo XPML11

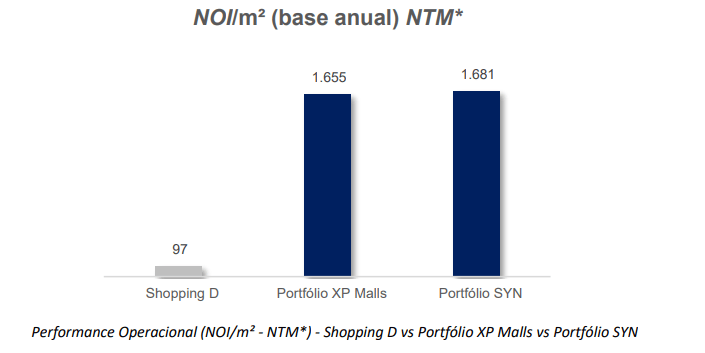

Avaliamos a alienação de forma positiva. O ativo tinha baixa aderência à tese do XPML11, apresentando indicadores operacionais aquém da média do portfólio e contribuindo com apenas 1% do NOI Caixa.

A nosso ver, a decisão reforça a estratégia de reciclagem de portfólio conduzida pela gestão do XPML11, enquanto o ganho de capital contribui para sustentar a distribuição do Fundo.

Vale destacar que o XPML11 possui uma estrutura patrimonial robusta e conta com alternativas viáveis para equacionar sua necessidade de caixa, preservando sua estratégia de longo prazo e a qualidade do portfólio.

Relembre os detalhes da transação

O valor acordado para venda é de R$ 22,24 milhões a serem pagos ao XPML11 na data de conclusão da transação.

Com isso, a venda reduz apenas marginalmente a necessidade líquida de caixa do Fundo, que passaria de R$ 305 milhões para R$ 288 milhões até o fim de 2025. Esse valor representa o montante adicional que o Fundo ainda precisa levantar para honrar os compromissos já assumidos — como a 3ª parcela da SYN (R$ 630 milhões) — após considerar o caixa atual de R$ 388 milhões e o fluxo de receitas operacionais previstas.

Nesse contexto, é razoável considerar um cenário em que o Fundo venha a recorrer a novas operações de crédito nos próximos meses, como forma de complementar sua posição de caixa.

Além disso, a continuidade da estratégia de desinvestimento em ativos menos aderentes à tese, pode contribuir para mitigar a pressão financeira no curto prazo.