XP Inc. (XPBR31) registra lucro de R$ 1,33 bilhão no 4T25, alta anual de 10%

XPBR31 lucra R$ 1,33 bi no 4T25, alta de 10%. Veja receita, ROE, dividendos e perspectivas para 2026

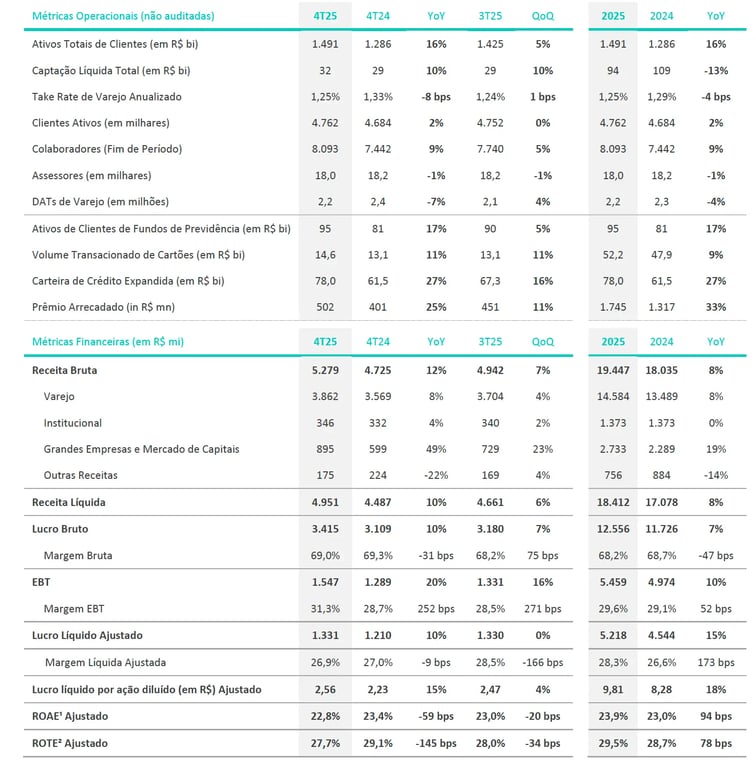

A XP (XPBR31) reportou resultados em linha com o esperado pelo mercado, com uma alta de +10% em sua receita e um crescimento de mesma magnitude em seu lucro, enquanto seu ROE (retorno sobre o patrimônio) foi de 22,8%, contração de -0,6 ponto percentual. Todas as comparações foram feitas com o mesmo período do ano anterior.

Destaques do resultado da XP (XPBR31) no 4T25

A XP captou R$ 32 bilhões no trimestre, e o volume de ativos de clientes (AuC) alcançou R$ 1,5 trilhão (+16%). Considerando os ativos sob gestão (AuM) e administração na gestora (AuA), o volume total de ativos alcançou R$ 2,1 trilhões (+22%). O volume transacionado de cartões (TPV) foi de R$ 14,6 bilhões (+11%), e a carteira de crédito do banco alcançou R$ 78 bilhões (+27%).

Com uma leve redução de -0,08 p.p. no take rate (para 1,25%), a receita de Varejo cresceu +8%, enquanto a receita no Institucional cresceu +2%, e a receita de Grandes Empresas e Mercado de Capitais cresceu fortes +49%, por conta de um elevado nível de atividade em emissões de dívidas (DCM) e da ampliação dos serviços oferecidos.

Com custos e despesas crescendo em linha com a receita, o índice de eficiência (despesas/receitas) permaneceu estável em 35%, e a companhia entregou um crescimento de lucro de +10%.

Quais as perspectivas para a XP (XPBR31) em 2026?

Em 2025, a XP entregou um crescimento de +8% na receita e de +15% no lucro, enquanto seu ROE alcançou 23,9%, alta de +0,9 ponto percentual. Para 2026, o mercado projeta atualmente um crescimento de +7% na receita e +15% no lucro.

Retorno de capital ao acionista da XP (XPBR31)

Em 2025, a companhia realizou recompras de ações totalizando R$ 1,9 bilhão e pagou R$ 500 milhões em dividendos, retornando R$ 2,4 bilhões ao todo aos seus acionistas (payout de 46%).

O dividend yield da XP nos últimos 12 meses é de 0,9%. Contudo, o dividend yield projetado pelo mercado para 2026 é de 4,8%.

Vale a pena comprar XP (XPBR31)?

A XPBR31 negocia a um múltiplo de apenas 11x lucros atualmente, mas, atravessando uma mudança em seu modelo de negócio principal (varejo) e enfrentando pressões no market share e nas margens do segmento, mantemos nossa visão neutra para o papel.

Nossa preferência no setor é por BTG Pactual (BPAC11), que possui um negócio mais diversificado, maior visibilidade de crescimento e negocia a um múltiplo similar.

Para investir nas ações da empresa é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker XPBR31.