Você deixou dinheiro na mesa

Multimercados vêm entregando um dos melhores resultados da história

Olá, investidores.

Aqui é o Luiz Felippo, especialista em fundos na Nord Research.

Você, investidor de fundos, tem deixado bastante dinheiro na mesa e hoje vou te explicar o porquê disso.

Ode às narrativas

Os psicólogos modernos possuem uma fixação maior por entender como pensamos e tomamos decisões, o que é uma área interessante.

O prêmio Nobel, Daniel Kahneman, e seu parceiro, Amos Tversky, entre outros pesquisadores da área, já propuseram que o modelo mental de escolha seja baseado em um sistema dual (Sistema 1 e Sistema 2).

O Sistema 1 consiste na tomada de decisão rápida, automática e intuitiva. Enquanto você lê essas palavras com os olhos e em silêncio, você está justamente utilizando ele.

O Sistema 2 é o reino do pensamento consciente, onde você processa as informações. É quem interroga os pensamentos do Sistema 1, buscando entender se aquilo realmente faz sentido.

Em grandes linhas, é tão simples quanto isso. É claro que o Sistema 1 não pode concluir qualquer tipo de coisa, afinal, o cérebro humano exige ordem. Nesse aspecto, somos ótimos em contar histórias, criar narrativas para justificar uma sequência lógica de fatos.

É aqui que surgem os problemas para o investidor. Ao acreditar em qualquer sequência de fatos que parecem fazer sentido, sem se questionar a respeito, acabamos caindo em armadilhas que nos fazem perder toneladas de dinheiro.

O investidor parece, muitas vezes, tomar todas as decisões somente com o Sistema 1, e o que aconteceu com os multimercados nos últimos meses é a maior prova disso.

Seguir narrativas custa caro

Os últimos 8 meses foram extremamente estranhos para uma pessoa que, assim como eu, acompanha os fundos de investimento.

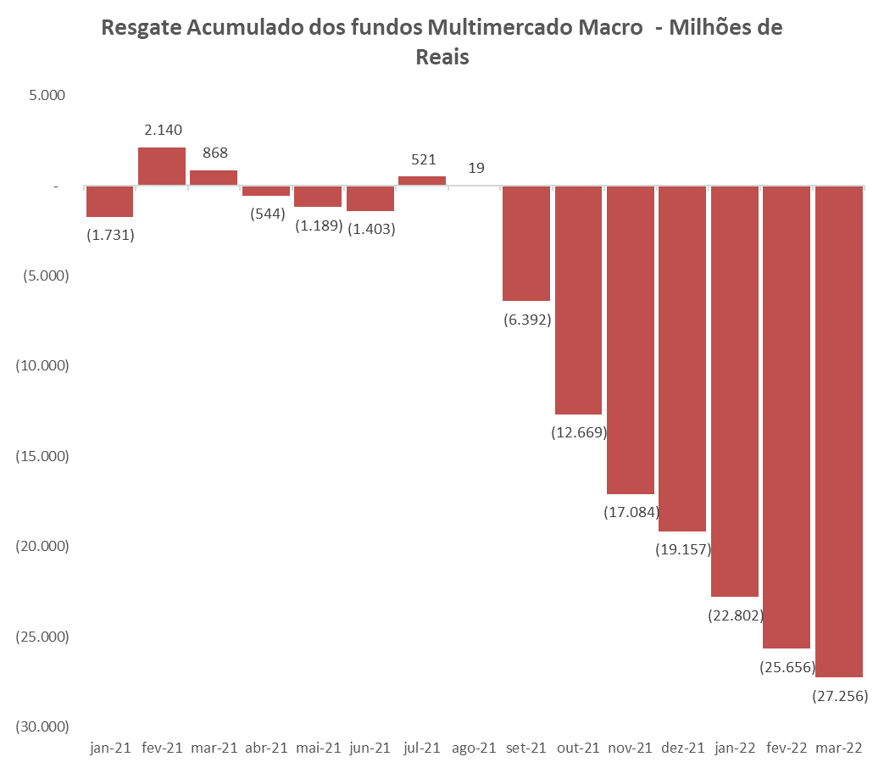

Mês a mês, observei a indústria de fundos multimercado de estratégia macro sangrar em resgates em um movimento intenso. Somente como ordem de grandeza, com os dados disponíveis até março, o resgate na classe foi em torno de 27 bilhões de reais, cerca de 15 por cento do patrimônio gerido pelos gestores.

Confesso que a intensidade do movimento me deixou intrigado. Quais seriam as potenciais causas?

Há diversas histórias a serem contadas.

Seria a performance menos destacada da classe em 2021?

A crença (infundada) de que multimercados não ganham dinheiro com o ciclo de alta da Selic que viria?

Alta da Selic e a fuga para fundos de crédito privado? Uma competição com as LCAs, LCIs e títulos privados em geral?

Meu caro, pode ter sido tudo isso ou nada disso, mas o fato é que o dinheiro saiu da classe em massa, como quem corre um grande perigo. Inventou-se todo tipo de racional para aposentar os multimercados e caminhar a passos largos à renda fixa.

Algumas histórias pareciam até bem contadas, mas mal sabiam eles que estavam cometendo um grande erro na ânsia de tomar decisões no calor do momento.

Novamente, era o Sistema 1 pregando uma peça.

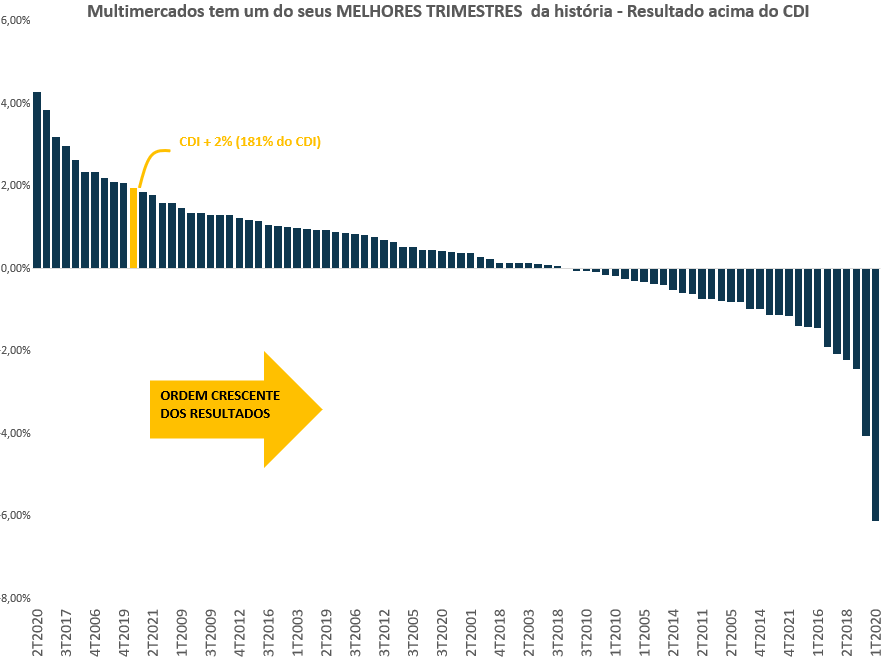

Enquanto os investidores abandonavam os gestores de multimercado, com medo dos fracos resultados à frente, a classe teve um dos seus melhores resultados da história.

Vamos a alguns dados:

- Em termos absolutos, a média dos multimercados (IHFA) teve um resultado de 6,12 por cento. Isso configura o 2° melhor trimestre do indicador desde 2008, quando foi criado.

- O IFMM, existente desde 2000, teve seu 22° melhor resultado da história, caracterizando o primeiro quartil.

No entanto, como o nível do CDI influencia o resultado da classe, a melhor comparação é quando olhamos para o retorno acima do CDI. Em toda a história, os multimercados tiveram um dos 10 melhores trimestres em 22 anos!

Ao deixar seu Sistema 1 tomar as decisões, você se torna mais suscetível às narrativas contadas no mercado.

A consequência disso? Você deixou de aproveitar um dos melhores momentos para estar investido nos multimercados em sua história.

Mas essa não é a única lição, existem outras duas mensagens que queria passar.

Isso não é novo

O interessante de tudo isso que relatei até agora é que nada disso é novo. Se homens das cavernas pudessem investir em fundos, eles buscariam estar no melhor investimento do ano.

É como se existisse uma certa obsessão envolvendo esse tema. Um instinto primitivo e incontrolável do ser humano.

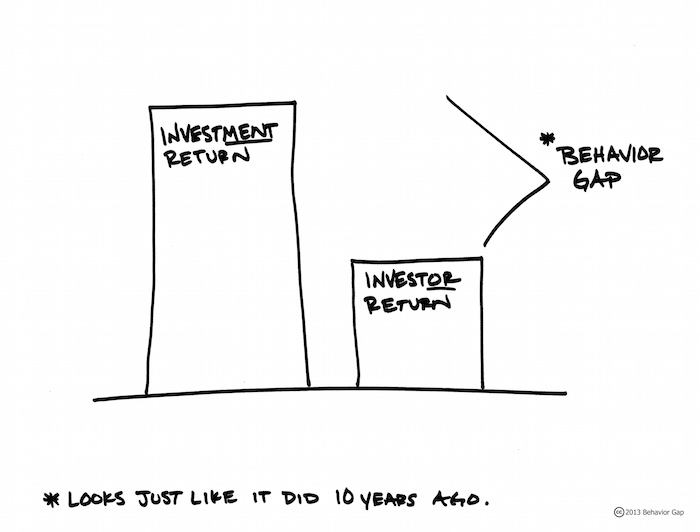

A questão é que diversos estudos já mostraram que o ato do cotista ficar migrando de fundo em fundo buscando “a melhor oportunidade” é o caminho mais fácil para perder dinheiro no mercado.

O experimento mais conhecido foi feito com o fundo do famoso investidor Peter Lynch, que teve um retorno médio de 29 por cento ao ano, por 13 anos, e o resultado médio de seus cotistas foi negativo.

Uma nova versão tupiniquim foi promovida pela gestora Alaska, a qual mostrou que 60 por cento dos cotistas permanecem no máximo 1 ano no fundo e 34 por cento perde dinheiro em um fundo com o retorno médio anualizado de retorno de 22 por cento ao ano.

A literatura apelidou esse fenômeno de Behavioral Gap, uma diferença entre o retorno entregue na cota e o retorno obtido pelo cotista.

Então aqui vai a lição 1: não fique pulando de galho em galho.

Dito isso, por que o cotista faz isso se é tão danoso? Talvez exista uma crença de que é possível ter uma antevisão em relação ao futuro de que vai acertar a classe vencedora no momento seguinte.

A questão é que nenhum de nós possui essa força preditiva. Acertar previsões é uma arte muito ingrata, difícil e pequenas variações afetam altamente o resultado.

Não é à toa que os meteorologistas fazem previsões para a temperatura do dia seguinte e ainda assim cometem erros. Os economistas mais inteligentes do país cometem grandes erros em acertar a inflação ou o PIB do ano.

Fazer previsões para o futuro é uma arte complexa, então grave o seguinte: “um especialista não tem capacidade maior de previsões do que um chimpanzé atirando dardos.”

Não caia nesse erro, você nunca vai acertar. A única coisa certa é que você deixará dinheiro na mesa.

Dito isso, vamos ao que interessa.

Não busque ser um gênio

Largue essa ideia de tentar ser um “trader de fundos”, alterando completamente a sua alocação com base no que você acha que é a “próxima grande oportunidade do mercado”.

Deixe de lado um pouco o seu Sistema 1 e dê espaço para o Sistema 2 florescer e questionar as ideias.

Dito tudo isso, o que você precisa fazer consiste em uma estratégia bem simples: (i) selecionar uma carteira com bons gestores de multimercado; (ii) ter uma alocação estrutural em multimercados.

O sucesso está em fazer essas duas coisas. É tão simples quanto isso. É por isso que no Nord Fundos eu faço exclusivamente isso para os assinantes.

Se você seguir uma filosofia bem definida, os resultados vão aparecer, não tenho a menor dúvida. O Nord Fundos é a prova disso, com a nossa carteira apresentando um resultado de 10,18 por cento (156 por cento do CDI) em 12 meses e 22,62 por cento (253 por cento do CDI) em 24 meses.

De novo, é sobre investir em gestoras boas e se manter alocado. Você não sai de um multimercado pelo menos antes de 3 anos investido (a não ser que alguma hecatombe tenha acontecido no fundo).

Haverá tempos difíceis para a classe, não tenho dúvida. Ninguém ganha dinheiro sempre.

Porém, para quem está pensando nos próximos 2 a 3 anos, acredito que os investidores que aproveitarem este momento para investir serão muito bem recompensados.

É claro, conte comigo para saber quem são as melhores de fato, afinal, investir em qualquer fundo só lhe trará mais dor de cabeça e pouco resultado.

Abraços,