Você compraria este imóvel?

Você investiria R$ 1,25 bilhão em um imóvel corporativo com 24% de vacância, mas com RMG de 7,25% ao ano? Entenda os riscos e atrativos desse tipo de operação

No último mês, vimos uma transação histórica no mercado imobiliário de São Paulo, quando um consórcio formado por três Fundos Imobiliários comprou duas torres do complexo Rochaverá pelo valor de 1,25 bilhão de reais.

O grupo de investidores é formado por um fundo do Safra (JSRE11) e do BTG Pactual (fundo exclusivo), que ficaram com 40 por cento do empreendimento cada, além de um FII da gestora Kinea (KNRI11), que arrematou os outros 20 por cento do imóvel.

O movimento impressionou o mercado pelos valores envolvidos na operação, em vista do momento de ainda grandes incertezas a respeito do futuro dos escritórios com a adoção do home office pelas empresas.

Afinal, será que a aquisição foi positiva para os cotistas desses fundos? E quais são os pontos de atenção que o investidor deve ter em relação à transação?

Os imóveis

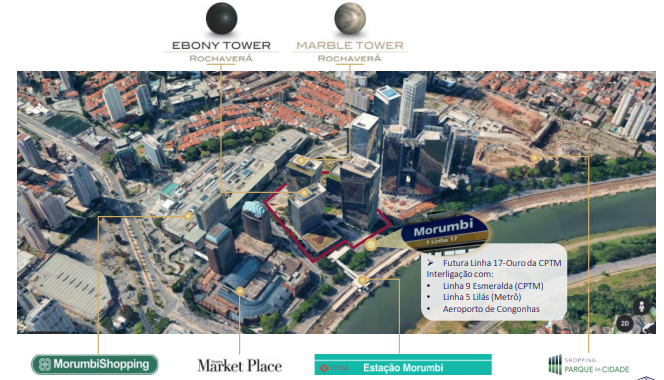

O Rochaverá Corporate Towers é um complexo formado por quatro torres corporativas de alto padrão (classe AAA, Buildings) localizado às margens da Avenida Chucri Zaidan, na zona sul de São Paulo.

As torres adquiridas na transação (Marble e Ebony) são as maiores do empreendimento, com uma área locável equivalente a 28,4 mil metros quadrados cada.

A localização do imóvel é muito boa, tendo em vista que ele está ao lado de dois shoppings (Morumbi e Market Place), além de se encontrar a poucos metros da futura Linha 17 Ouro, da CPTM.

Afinal, como você bem sabe, o fácil acesso e a boa infraestrutura no entorno de um imóvel comercial são tão importantes quanto o seu padrão construtivo.

[Fonte: Safra.]

A sua localização privilegiada, somada à crescente escassez de espaços nas regiões mais consolidadas da cidade, como o caso da Av. Paulista e da Faria Lima, vem colocando a região da Chucri Zaidan como uma das principais alternativas para o mercado de imóveis corporativos de São Paulo.

Não por outro motivo, temos visto importantes entregas de imóveis de ótima qualidade na região ao longo dos últimos tempos.

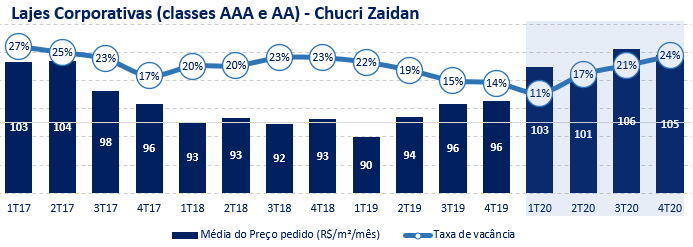

A questão é que a demanda das empresas por esses espaços ainda não está absorvendo a entrega dos novos estoques no mesmo ritmo, o que acaba por elevar a quantidade de espaços vagos na região.

Essa tendência, somada à entrega de espaços pelas empresas devido à pandemia, tem elevado a vacância da Chucri Zaidan para um patamar próximo a 24 por cento no último ano, quando consideramos imóveis com padrão construtivo similar ao do Rochaverá.

[Fonte: Buildings | Elaborado pela Nord Research.]

E não para por aí...

Como está prevista para este ano a entrega de mais 100 mil m² do complexo “Parque da cidade”, localizado próximo ao Rochaverá, podemos ver a vacância da região se elevar ainda mais nos próximos trimestres.

Mas o que tudo isso tem a ver com os investidores dos fundos que participaram da aquisição?

A operação

Dos 1,25 bilhão de reais pagos pela aquisição, 100 milhões de reais serão destinados a uma conta separada com o objetivo de garantir uma renda mínima de 7,25 por cento ao ano pelo prazo mínimo de três anos, mas que poderão ser estendidos em até 10 anos.

Com isso, a compra foi feita a um Cap Rate (renda anual de um imóvel dividida pelo valor de mercado do mesmo) aparente de 7,25 por cento ao ano.

No entanto, aqui cabem duas observações importantes.

A primeira é que esse nível de Cap Rate poderia sugerir uma aquisição muito barata para um imóvel corporativo de alto padrão situado em São Paulo, o que seria muito positivo para os investidores se confirmado.

No entanto, a Renda Mínima Garantida (RMG) de 100 milhões de reais está implícita no preço pago pelos ativos, afinal, “não há almoço grátis” no mercado.

Assim, ao levá-la em consideração, o Cap Rate “real” da operação gira em torno de 5,5 por cento, mostrando que, na verdade, o valor pago pelo consórcio está mais em linha com o praticado na região atualmente.

O segundo ponto importante diz respeito à capacidade de os dois imóveis conseguirem manter as suas rendas no mesmo patamar após o término da RMG.

Para entregar um Cap Rate de 7,25 por cento ao ano de forma perene, as duas torres do Rochaverá precisam estar 100 por cento locadas a um preço em torno de 140 reais o m².

Acontece que o preço médio pedido na região da Chucri Zaidan está atualmente em torno de 105 reais o m², conforme apresentado no gráfico anterior.

Portanto, há um longo caminho para que o valor do aluguel por m² da região chegue no mesmo nível do proporcionado pela RMG.

Caso o valor médio do aluguel do imóvel não chegue próximo a esse valor após o término da RMG, os imóveis passarão a entregar uma renda inferior à atual para os fundos que o adquiriram, resultando em um menor rendimento aos cotistas.

Cuidado com as RMGs

Isso significa que a compra das duas torres do Rochaverá foi negativa para os cotistas do JSRE11, KNRI11 e do fundo exclusivo do BTG?

Não vejo a conclusão dessa forma.

Entendo que os gestores desses fundos esperam um cenário de médio prazo mais favorável para o mercado corporativo da Chucri Zaidan, com um nível de vacância mais baixo e preço médio dos aluguéis mais elevado que o atual.

Nesse sentido, o mecanismo de RMG pelo prazo mínimo de 3 anos dá aos fundos e seus cotistas uma maior previsibilidade no recebimento de renda dos imóveis enquanto o mercado da região se ajusta à sua nova realidade.

Ainda assim, é importante que o investidor tenha em mente algumas lições importantes que podemos tirar da transação.

A primeira é que o comprador do imóvel paga pela RMG que a operação vai lhe proporcionar, afinal, não há almoço grátis no mercado.

A segunda observação é que, passado o prazo ou exaurido o valor destinado à RMG para complemento de renda do investidor, não há garantias de que o imóvel seguirá proporcionando o mesmo patamar de renda de até então.

A sua nova renda dependerá dos eventuais efeitos colaterais da pandemia sobre os escritórios, do cenário econômico e da dinâmica do mercado daquela região.

Abraços e até a próxima!