Vivara (VIVA3): o mercado está errando ao precificar o pior cenário?

Após cair quase 40%, a Vivara (VIVA3) voltou ao radar dos investidores. Entenda os fundamentos, riscos e potencial de valorização da companhia

A ação da Vivara (VIVA3) acumula queda próxima de -40% em 2026, mas os fundamentos da companhia continuam sólidos.

Apesar da pressão temporária sobre margens, a empresa mantém crescimento de receita, ROIC elevado e forte geração de caixa, o que pode indicar uma oportunidade para investidores de longo prazo.

O mercado desistiu cedo demais da Vivara?

Existem momentos em que companhias realmente perdem relevância. As vantagens competitivas diminuem, as margens caem e o crescimento deixa de existir.

Mas também existem momentos, muito mais difíceis de identificar, nos quais boas empresas tomam decisões desconfortáveis no curto prazo para preservar a qualidade do negócio no longo prazo.

A Vivara está vivendo esse dilema, e o mercado já parece ter escolhido o seu lado, com as ações acumulando quase 40% de queda em 2026.

Por que as ações da Vivara (VIVA3) estão caindo?

Quem acompanha a Vivara provavelmente conhece a história. Nos últimos anos, o retorno do fundador e as constantes alterações do comando colocaram dúvidas relevantes sobre o futuro da empresa.

Contudo, a principal preocupação do mercado deixou de ser a governança. Hoje, o debate é outro.

Após anos entregando níveis elevados de crescimento e rentabilidade, que transformaram a Vivara em uma das melhores empresas do varejo brasileiro, o grande questionamento do mercado é: será que a Vivara ainda consegue entregar a lucratividade e a rentabilidade do passado?

Se a resposta for não, o pessimismo atual faz sentido.

Mas se a resposta for sim, estamos diante de uma oportunidade bastante interessante.

Os resultados da Vivara (VIVA3) realmente foram ruins?

Os resultados do 1T26 da Vivara foram fracos. A menor contribuição das subvenções fiscais e decisões estratégicas pressionaram as margens e alimentaram a narrativa de que o melhor momento da joalheria ficou para trás.

Porém, a pressão não se deu pela piora operacional, mas pela redução intencional do ritmo produtivo, alinhada ao seu plano de otimização de estoques.

Esse plano, iniciado no 3T25, tem como objetivo alcançar maiores níveis de rentabilidade e acelerar a geração de caixa.

Em outras palavras, a Vivara está trocando alguns trimestres bonitos no curto prazo por uma companhia mais lucrativa e rentável no longo prazo.

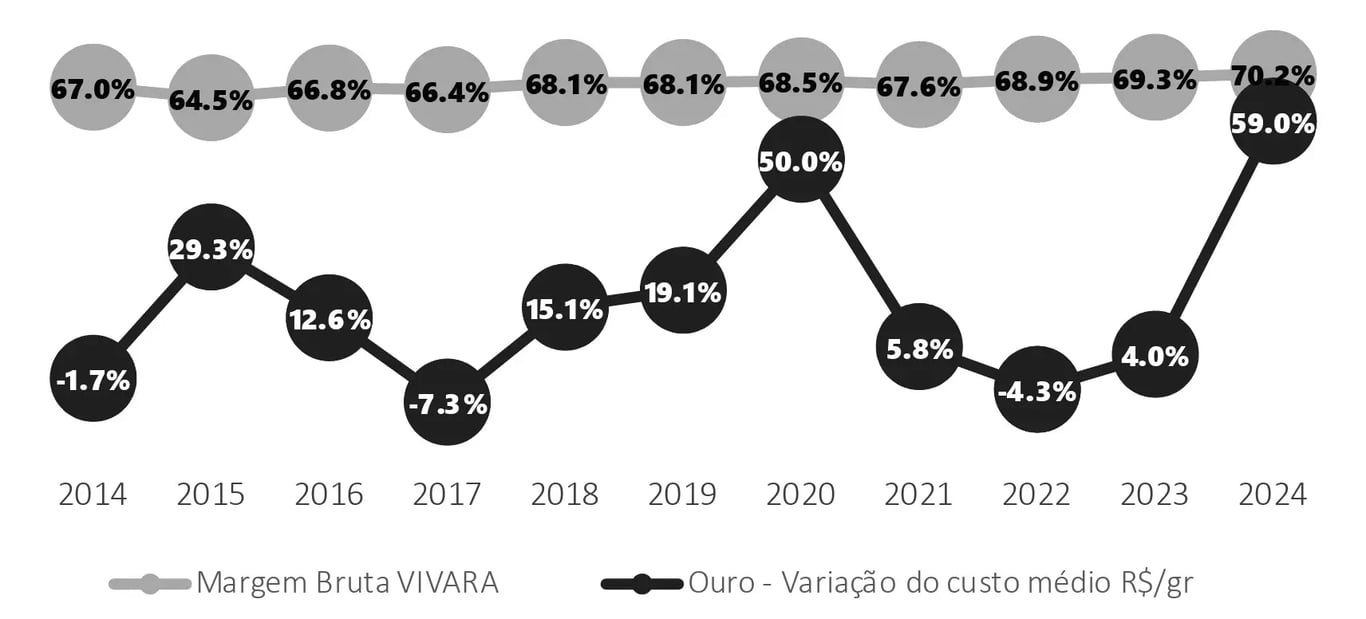

Outro tema questionado pelo mercado, em relação às margens, é a alta das commodities metálicas (ouro e prata).

Mas, pelo seu modelo de negócio, a Vivara consegue proteger a margem por meio de três fatores: price power (capacidade de repasse de preço), mix de produtos e reciclagem de metais (estoque como hedge natural).

Logo, a Vivara não está apenas repassando a alta do preço do metal, ela também possui várias ferramentas para defender a sua rentabilidade.

E é aqui que separamos os ruídos dos fundamentos.

Os fundamentos da Vivara continuam fortes?

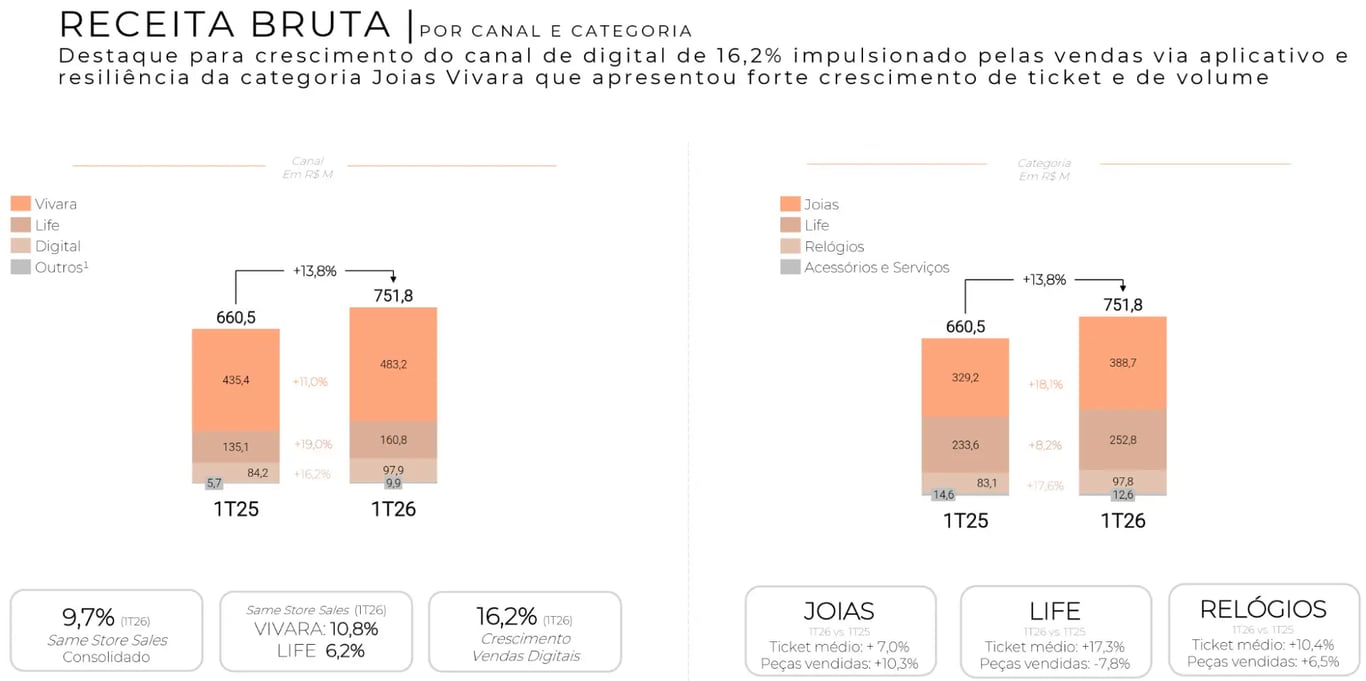

Mesmo que o trimestre tenha sido fraco à primeira vista, a Vivara entregou crescimento. No 1T26, a receita bruta avançou cerca de 14% a.a., enquanto a receita líquida cresceu 11% a.a. As vendas nas mesmas lojas permaneceram em patamares saudáveis, evidenciando que a demanda pelos produtos continua resiliente.

Simultaneamente, a Life, principal avenida de crescimento da companhia, reportou um crescimento de +20% a.a. da receita bruta, reforçando o potencial de expansão e a capacidade da marca de continuar ganhando mercado.

E, apesar da pressão sobre as margens e da expansão de lojas nos últimos trimestres, o ROIC ficou em 23%, patamar que pouquíssimas empresas do setor conseguem entregar. Inclusive, houve expansão do ROIC e melhora no fluxo de caixa, já refletindo o plano que a companhia vem executando.

Mas o foco do mercado ficou nos resultados negativos e pontuais, pressionando as ações da empresa.

Ou seja, enquanto o mercado foca na pressão das margens de um trimestre, o nosso objetivo é entender a capacidade da Vivara de gerar valor ao longo dos próximos anos.

Uma ótima empresa precisa entregar resultados perfeitos?

Boas companhias não entregam resultados impecáveis todos os trimestres. Elas atravessam ciclos, enfrentam períodos de pressão e, muitas vezes, fazem escolhas difíceis no curto prazo para preservar a sua lucratividade e rentabilidade futuras.

Os maiores erros do mercado costumam acontecer justamente quando períodos transitórios são interpretados como deteriorações permanentes.

A reação negativa faz menos sentido quando se entende o que realmente pesou no trimestre. A pressão no resultado veio de efeitos que nada dizem sobre a qualidade da tese da Vivara.

Mas esses períodos também criam as melhores oportunidades para investidores pacientes.

Deixando os ruídos de curto prazo de lado, a Vivara está focada em continuar crescendo e expandindo a sua rentabilidade.

Quais são as perspectivas para a Vivara nos próximos anos?

No guidance de 2026, o plano é abrir entre 55 e 65 lojas, uma aceleração em relação ao ano passado (40 a 50 lojas). Essa expansão deve contribuir para a companhia continuar ganhando mercado.

Para o longo prazo, a perspectiva para a Vivara é de crescimento, mas com rentabilidade e aceleração da geração de caixa.

Onde está a oportunidade para investidores pacientes

A marca Life é o grande propulsor de crescimento, com um mercado endereçável bastante significativo. Já para a Vivara, o objetivo principal é a manutenção do SSS (same store sale) de dois dígitos, ganhos de eficiência e até uma internacionalização da marca.

Assim, com base nessa perspectiva, a nossa expectativa é que a Vivara entregue um crescimento bastante consistente nos próximos anos, entre 15% e 20%.

E, após a pressão das ações nos últimos meses, a tese de Vivara combina crescimento e reprecificação, com potencial de multiplicar o seu valor de mercado em mais de três vezes em cinco anos.

A Vivara não precisa voltar a parecer perfeita amanhã.

Buscamos resultados consistentes ao longo do tempo, sabendo que períodos desafiadores ou de ajustes fazem parte do processo — e os indícios que observamos na Vivara até aqui parecem apontar nessa direção.

Vivara (VIVA3) continua sendo uma das melhores empresas do varejo brasileiro?

Joias são compradas para durar. Elas marcam aniversários, noivados, conquistas e momentos que merecem ser lembrados. Seu valor raramente está apenas no brilho imediato.

Talvez os melhores investimentos funcionem da mesma forma.

Em determinados momentos, o mercado é “curto-prazista”, se apega a narrativas e precifica o pior.

A história de hoje é sobre Vivara, mas poderíamos falar sobre o pessimismo exagerado com os papéis das construtoras diante da inflação, ou sobre as ações de alguns bancos diante da piora na inadimplência.

Por isso, para quem consegue enxergar além do trimestre, períodos de desconfiança podem proporcionar oportunidades raras.

O mercado parece precificar uma deterioração permanente.

Nós enxergamos uma empresa atravessando um período de transição, crescendo em ritmo saudável, preservando vantagens competitivas relevantes e buscando níveis elevados de rentabilidade e geração de caixa.

É importante ressaltar que não estamos desconsiderando os riscos; eles sempre vão existir e fazem parte da nossa análise. Para isso, buscamos assimetrias favoráveis que os justifiquem.

Não sabemos exatamente quando o mercado voltará a reconhecer o valor da Vivara.

Mas sabemos que os maiores retornos dificilmente surgem quando tudo parece perfeito.

Por isso, mantendo o foco no que realmente importa, no Investidor de Valor continuamos posicionados em uma das melhores empresas do varejo brasileiro.

A paciência é uma das grandes virtudes do investidor de longo prazo, principalmente quando o desconforto tenta convencê-lo a desistir cedo demais.