Vivara (VIVA3): Um 4T com margens pressionadas

A Vivara (VIVA3) reportou receita líquida de R$ 1 bilhão no 4T25. Veja os destaques do trimestre, margens, expansão e perspectivas

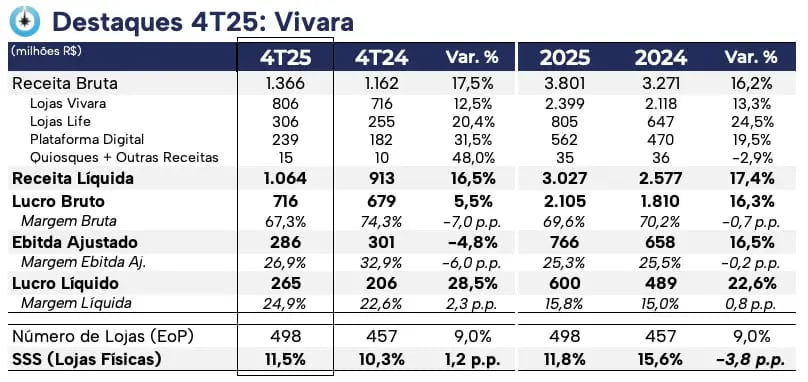

A Vivara (VIVA3) reportou resultados abaixo do esperado no 4T25, com receita líquida de R$ 1 bilhão, crescimento de +16% em relação ao 4T24, Ebitda de R$ 286 milhões, recuo de -5% a/a, e lucro líquido de R$ 265 milhões, +28% maior na comparação anual.

Expansão e aceleração das vendas

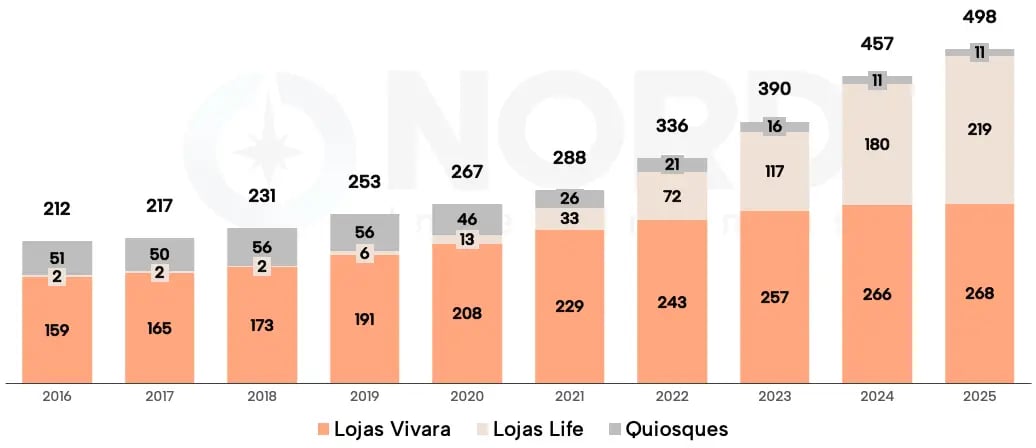

Como de costume, o último trimestre do ano foi marcado pela aceleração da abertura de lojas. Entregando seu guidance de 2025, a Vivara totalizou 41 aberturas, sendo 25 apenas no 4T25.

Dessa forma, a companhia encerrou o ano com 498 pontos de venda (+9% a/a), totalizando 41,5 mil metros quadrados.

A marca Vivara encerrou 2025 com 268 lojas, adição líquida de 2 unidades no ano. No 4T25, as lojas Vivara reportaram receita bruta (líquida de devoluções) de R$ 805 milhões, alta de +12% a/a. Esse desempenho foi resultado de uma precificação eficiente, bom sortimento de coleções, campanhas bem-sucedidas de Black Friday e Natal e avanço de 12% do SSS (vendas mesmas lojas).

A Life encerrou 2025 com 219 lojas, representando adição líquida de 39 unidades, sendo 22 inaugurações no último trimestre. A receita bruta alcançou R$ 306 milhões no 4T25, crescimento de +20% a/a. O desempenho foi reflexo da forte expansão da rede, da alta de 9% do SSS e da maturação das unidades. Já as vendas por metro quadrado recuaram -2%, pressionadas pela aceleração das aberturas.

As vendas digitais totalizaram receita bruta de R$ 239 milhões (+31,5% a/a). A performance foi impulsionada pelos investimentos realizados ao longo do ano, como o novo aplicativo (15% das vendas no 4T25) e o modelo de personal shopper, além das campanhas sazonais.

Margens pressionadas

Combinando a consistência da Vivara e o impulso da Life, a companhia reportou receita bruta consolidada de R$ 1,4 bilhão no 4T25, alta de 17,5% a/a, com crescimento de SSS de 11,5%.

A receita de subvenção totalizou R$ 85 milhões, recuo de -5% a/a, correspondendo a 6,2% da receita bruta, parcialmente compensado pelo efeito positivo do novo centro de distribuição no Espírito Santo, que também conta com benefícios tributários.

Já a receita líquida consolidada foi de R$ 1 bilhão, crescimento de +16% a/a.

Do lado dos custos, houve aumento de +48,2% a/a, pressionado principalmente pelo menor ritmo de produção e pelas estratégias comerciais (postergação de repasses de preços na marca Vivara e intensificação de promoções). Assim, a margem bruta ficou em 67,3%, retração de -7 p.p. na comparação anual.

As despesas cresceram +29% a/a, principalmente nas despesas com vendas (+23%), impulsionadas pela abertura de lojas, frete, investimentos em CRM e marketing. Adicionalmente, houve impacto não recorrente com reconhecimento de despesas de IPI.

Dessa forma, apesar da aceleração das vendas, os maiores custos e despesas levaram a uma queda de -5% do Ebitda, que totalizou R$ 286 milhões no 4T25. A margem Ebitda ficou em 26,9% (-6 p.p.).

O lucro líquido ajustado totalizou R$ 265 milhões (+28% a/a), beneficiado por mudanças na alíquota de IR e ajustes não recorrentes, principalmente correções monetárias na linha financeira.

Alavancagem confortável, gerando caixa e rentável

Mantendo uma estrutura de capital saudável, a Vivara encerrou 2025 com dívida líquida de R$ 137 milhões (-58% a/a), refletindo a redução da exposição ao risco sacado e o aumento do caixa. Com isso, a alavancagem ficou em 0,2x Ebitda.

O fluxo de caixa livre foi positivo em R$ 287 milhões em 2025, revertendo o consumo do ano anterior. O desempenho reflete a melhora no fluxo de caixa operacional, com capital de giro mais eficiente, e a redução do capex.

Uma joia esquecida

O 4T25 foi marcado por margens pressionadas e resultados impactados. Ainda assim, a Vivara avançou em frentes estratégicas que devem reforçar suas vantagens competitivas e elevar a rentabilidade e a geração de caixa ao longo do tempo.

Mesmo com as pressões no último trimestre, a companhia entregou um ano consistente. Em 2025, a receita líquida cresceu +17%, o Ebitda +16% e o lucro líquido +23%, com ROIC de 22,5%.

Agora, a Vivara entra em 2026 com maior visibilidade de crescimento e avanços importantes para acelerar a geração de caixa e expandir a rentabilidade.

No médio e longo prazo, a perspectiva segue positiva, com expansão da marca Life, possível internacionalização e entrada em novos nichos.

Negociando a cerca de 10x lucros, VIVA3 é uma das nossas posições na série O Investidor de Valor.