Vivara (VIVA3) no 2T25: expansão de receita, melhoria de margens e forte geração de caixa

A Vivara registrou crescimento expressivo de receita e Ebitda no 2T25, com evolução operacional consistente; veja a nossa recomendação para VIVA3

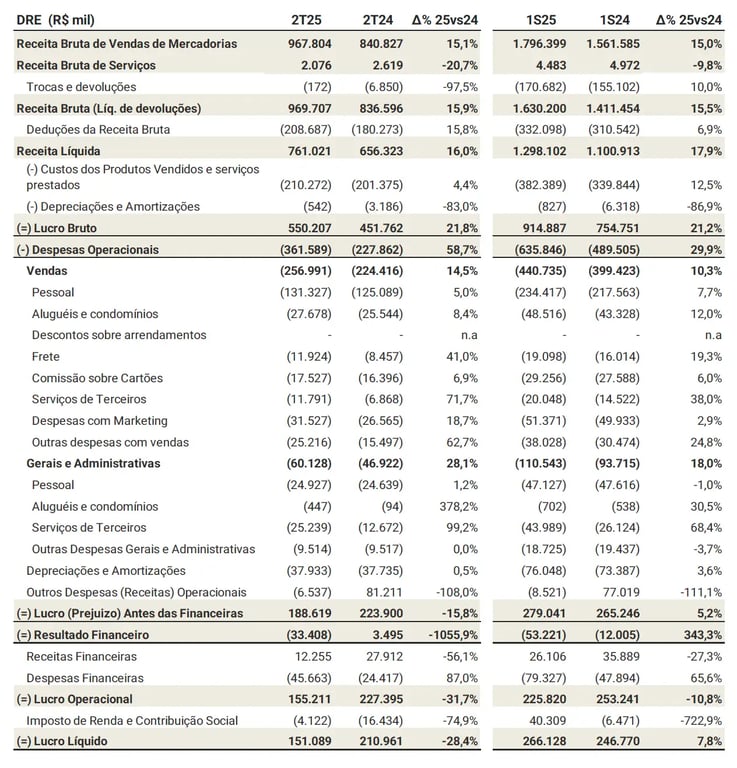

A Vivara (VIVA3) encerrou o segundo trimestre de 2025 (2T25) com uma receita líquida de R$ 761 milhões, aumento de +16% em relação ao 2T24. O Ebitda ajustado atingiu R$ 205 milhões, crescimento de +25% sobre o mesmo período do ano anterior. O lucro líquido encerrou o trimestre em R$ 151 milhões, queda de -28% em relação ao ano anterior.

A redução no lucro da joalheria no 2T25 decorre do fato de que o resultado do 2T24 foi positivamente impactado pelo reconhecimento extemporâneo de créditos de PIS/COFINS, no montante de R$ 100 milhões.

Superação da margem bruta e dívida sob controle

A margem bruta alcançou nível recorde de 72%, aumento de +3,5 p.p., refletindo melhor nível de precificação (em especial na linha Moments), mix de produtos (maior participação de itens nacionais na marca Life) e a otimização de custos (principalmente em relógios).

Vale destacar que os estoques recuaram -0,5% no 2T25 frente ao 1T25, com redução de -9% em matérias-primas, em linha com as iniciativas de otimização.

A geração de caixa operacional somou R$ 169 milhões (+52%), impulsionada pelo crescimento de vendas, gestão eficiente de estoques e renegociação com fornecedores. A companhia encerrou o trimestre com R$ 186 milhões em caixa e uma dívida líquida de R$ 290 milhões (apenas 0,4x seu Ebitda ajustado).

Vivara espera abrir mais 50 unidades em 2025

Para o restante de 2025, a Vivara manteve o guidance de abertura de 40 a 50 lojas, com destaque para o canal Life, que apresentou potencial adicional de expansão.

A companhia seguirá focada no aumento de margens por meio da gestão de preços, incremento de produtos de maior valor agregado e ampliação da participação de itens nacionais.

Estão previstas ainda ações de fortalecimento da conversão de Ebitda em caixa e a operação plena do novo centro de distribuição, no Espírito Santo, que deverá gerar ganhos logísticos e benefícios fiscais.

Vale a pena investir em Vivara após forte resultado no 2º trimestre?

O desempenho do 2T25 confirma a resiliência operacional da Vivara, com crescimento robusto em receita e Ebitda, margens recordes e sólida geração de caixa. O grande problema da companhia recentemente foram as diversas mudanças em sua gestão, mas parece que o problema de governança pode finalmente estar sendo solucionado. Estamos de olho na ação no Nord 10X.