Vitru (VTRU3) surpreende no 4T25, com lucro +61% maior

Empresa manteve resultados sólidos, com expansão de sua lucratividade e maior geração de caixa. Saiba o que esperar para 2026

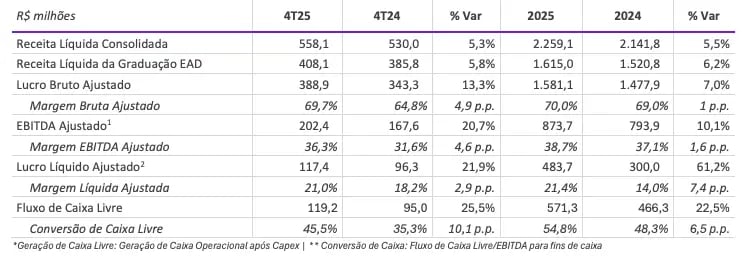

A Vitru (VTRU3) registrou uma receita líquida de R$ 558 milhões no 4T25, alta de +5% na comparação anual. Já o Ebitda foi de R$ 202 milhões (+21%), enquanto o lucro líquido totalizou R$ 117 milhões, +22% de crescimento em relação ao 4T24.

Base de alunos ↑ Ticket médio ↓

A Vitru encerrou o 4T25 com uma base de 915,4 mil alunos matriculados, o que representa uma alta de +11% na comparação anual. Desse total, 894,6 mil são alunos EAD e de cursos semipresenciais (+11%) e 20,8 mil são alunos de cursos presenciais (+1%). O número de polos atingiu 2.533, queda de -6% em relação ao 4T24.

Considerando apenas alunos de graduação, com uma captação +8% maior (semipresencial +18,5% e EAD +3% mais do que compensando a queda de -83% em enfermagem) e uma evasão -26% menor, a base atingiu 842,1 mil, aumento de +13%. Por fim, o ticket médio na graduação foi de R$ 286,2 mil/mês, baixa de -6%.

Lucro líquido ↑ Fluxo de caixa livre ↑

Apesar da queda no ticket médio dos cursos de graduação, o crescimento da base de alunos contribuiu para que a receita da Vitru registrasse alta de +5%, totalizando R$ 558 milhões. Os destaques foram as altas de +6% em graduação EAD/semipresencial e +22% no presencial (ex-medicina), que compensaram as baixas de -5% em Medicina (maior competitividade e baixa de bolsas do FIES) e de -1% em educação continuada.

Já os custos dos serviços prestados tiveram baixa de -9%, contribuindo para um lucro bruto de R$ 389 milhões, alta de +13%. Enquanto isso, as despesas com vendas e marketing subiram apenas +1%, as gerais e administrativas (menos representativas) cresceram +55%, mas a PCLD (provisão de crédito de liquidação duvidosa) teve melhora de +9% (10,6% da receita, -1,7 p.p.). Assim, o Ebitda totalizou R$ 202 milhões, alta de +21%.

O resultado financeiro (negativo) da companhia caiu -42%, em função de uma significativa melhora nas despesas financeiras (-30%). Já a linha de impostos de renda apresentou baixa de -84%, devido ao reconhecimento de IR diferido associado à incorporação da Unicesumar. Dessa forma, o lucro líquido foi de R$ 117 milhões (+22%).

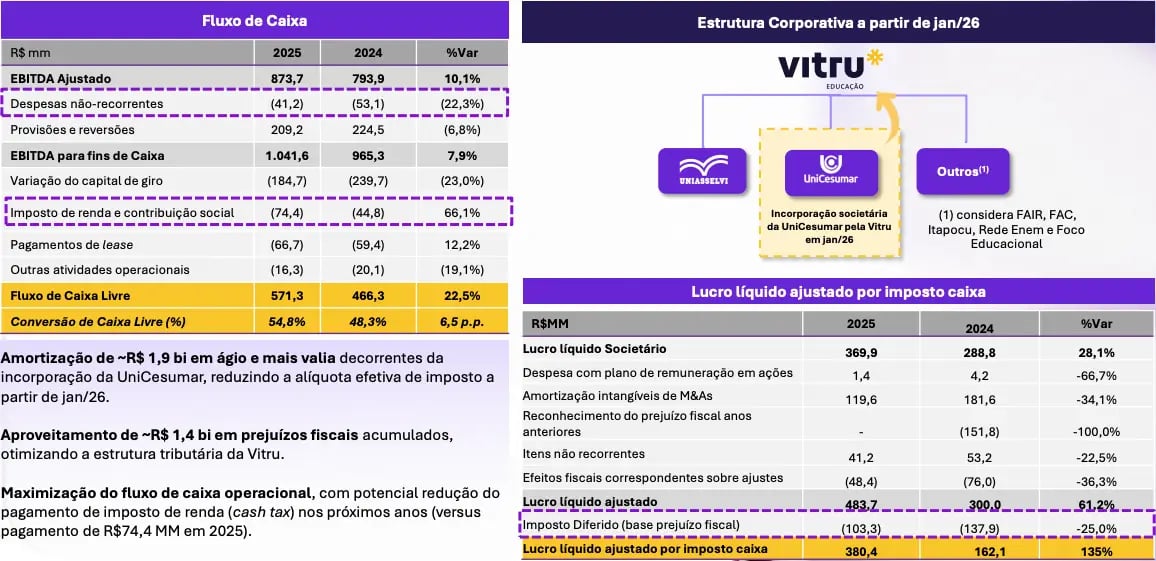

A Vitru ainda teve uma geração de caixa operacional de R$ 154 milhões (+9% e conversão de 59%), enquanto a geração de caixa livre (após investimentos) foi de R$ 119 milhões, alta de +25,5%. A empresa fechou o ano com uma posição de caixa de R$ 745 milhões e, com uma dívida bruta de R$ 2,35 bilhões, sua dívida líquida (dívida bruta - caixa) totalizou R$ 1,61 bilhão e sua alavancagem (dívida líquida/Ebitda) caiu para 1,99x (-0,58 p.p.).

Uma estrutura (muito) mais eficiente

A Vitru apresentou resultados trimestrais que confirmaram as expectativas do mercado e que contribuíram para mais uma excelente desempenho anual. Em 2025, a maior empresa de educação a distância do Brasil entregou um crescimento de +5,5% em sua receita, +10% em seu Ebitda e +61% em seu lucro líquido. Ainda, entregou um fluxo de caixa livre de R$ 571 milhões (+22,5%).

A performance no último ano pode ser explicada por diversos fatores, como: (i) a capacidade da companhia em reter e atrair novos alunos; (ii) sua disciplina na gestão de custos de serviços prestados e o aumento de sua eficiência operacional; (iii) a constante melhora de seu endividamento e níveis de alavancagem e, principalmente, (iv) o processo de reorganização societária, que tende a trazer frutos cada vez melhores nos próximos anos.

Inclusive, sobre o último ponto, a Vitru trouxe mais detalhes sobre os potenciais ganhos. Com a incorporação da Unicesumar, a companhia terá cerca de R$ 1,9 bilhão para amortizar em mais-valia (ativos subavaliados no balanço passam a ser reavaliados a valor justo e amortizados ao longo dos anos) e ágio (“prêmio” no valor pago da aquisição pela expectativa de rentabilidade futura).

As amortizações reduzirão a alíquota efetiva de imposto de renda já a partir de janeiro de 2026. Além disso, ainda há cerca de R$ 1,4 bilhão em prejuízos fiscais acumulados (Vitru Brasil, que era uma holding não-operacional, tinha dívida e, consequentemente, despesas financeiras, mas não tinha receita) que poderão ser aproveitados para otimizar ainda mais a estrutura tributária da Vitru.

Para 2026, além dos frutos da reorganização societária, a companhia ainda seguirá focada em sua estratégia disciplinada de crescimento, preservando suas margens em patamares elevados e com prioridade para geração de caixa e desalavancagem financeira.

Mesmo em um ambiente competitivo, os olhares estarão voltados à eficiência operacional, ganhos de produtividade e execução das adequações necessárias ao novo marco regulatório do MEC.