Vamos (VAMO3) reduz lucro em 64,3% no 2T25 e revisa guidance

Vamos (VAMO3) tem lucro 64% menor no 2T25 e reduz guidance para 2025. Confira os números e perspectivas para a ação

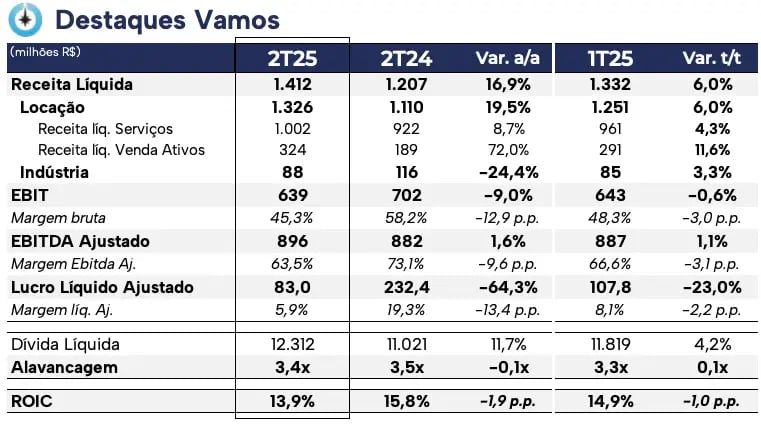

A Vamos (VAMO3) reportou resultados abaixo das expectativas para o segundo trimestre de 2025 (2T25), com uma receita líquida de R$ 1,4 bilhão, um crescimento de +16,9% a/a. O Ebitda ajustado apresentou uma leve alta de +1,6% a/a, para R$ 896 milhões. Já o lucro líquido somou R$ 83 milhões, uma queda de -64,3% na comparação anual.

A Vamos encerrou o 2T25 com um total de 52,5 mil ativos, uma expansão de +4,3% na comparação anual. Já o percentual locado bruto encerrou o trimestre em 83,9%, uma expansão de +1,7 p.p. na comparação com o 2T24, mas uma queda de -1 p.p. versus o 1T25.

Receita cresce 17%, mas locação desacelera

Apesar do crescimento de 17% da receita líquida consolidada na comparação anual, o principal negócio da Vamos, a Locação, reportou um crescimento tímido.

No segmento de Locação, a receita totalizou R$ 1,2 bilhão, representando um aumento de +19% em relação ao mesmo período do ano anterior.

Porém, a receita de serviços, onde são reconhecidas as receitas dos contratos de locação, a companhia uma alta de apenas +9% a/a, um ritmo bem abaixo do seu histórico de crescimento. Esse desempenho reflete uma desaceleração da demanda e o cenário desafiador para o agronegócio.

No 2T25, a retomada de ativos somou R$ 365 milhões, uma queda na comparação anual, mas um aumento de +68% na comparação com o 1T25.

Do lado positivo, destacamos a estratégia da companhia na extensão de contratos e reajustes de preços, refletindo na expansão da TIR dos novos contratos.

Assim, o crescimento da receita de Locação foi impulsionado pelas vendas de ativos, que totalizou R$ 324 milhões no 2T25, uma alta de +72% a/a.

Margens pressionadas e lucro em queda

Os custos da Vamos apresentaram um forte crescimento no segundo trimestre, refletindo, principalmente: (i) os maiores custos relacionados à retomada de ativos; (ii) perda de receita com ativos retomados; e (iii) maior depreciação pelo aumento das vendas de usados.

Soma-se a isso o aumento das despesas gerais e administrativas, o que refletiu em um crescimento de apenas +1,6% do Ebitda ajustado, que encerrou o trimestre em R$ 896 milhões. Pressionada, a margem Ebitda ajustada ficou em 63,5%, uma retração de -9,6 p.p. versus o 2T24.

O resultado financeiro negativo totalizou R$ 532 milhões no 2T25, um aumento de +37% na comparação anual devido à taxa de juros elevada (atualmente em 15% a.a) e o aumento do endividamento da Vamos.

Dessa forma, o lucro líquido ajustado atingiu R$ 83 milhões, uma queda de -64% na comparação anual.

A dívida líquida da Vamos alcançou R$ 11,8 bilhões no 2T25, um aumento de +12% a/a e de +4% t/t. Deste modo, a alavancagem da companhia (dívida líquida/Ebitda) ficou em 3,4x, uma leve queda em relação ao 3,5x reportado no 2T24 e um aumento versus o 3,3x do 1T25.

Do lado da rentabilidade, o ROIC foi de 13,9%, recuo de -1,9 p.p. versus o 2T24, ainda pressionado pela retomada de ativos e pelo aumento do nível de endividamento da companhia.

O ROIC spread encerrou o período em 3,1 p.p., reportando uma pressão devido à combinação entre a queda do ROIC e a alta do custo médio da dívida (10,8%).

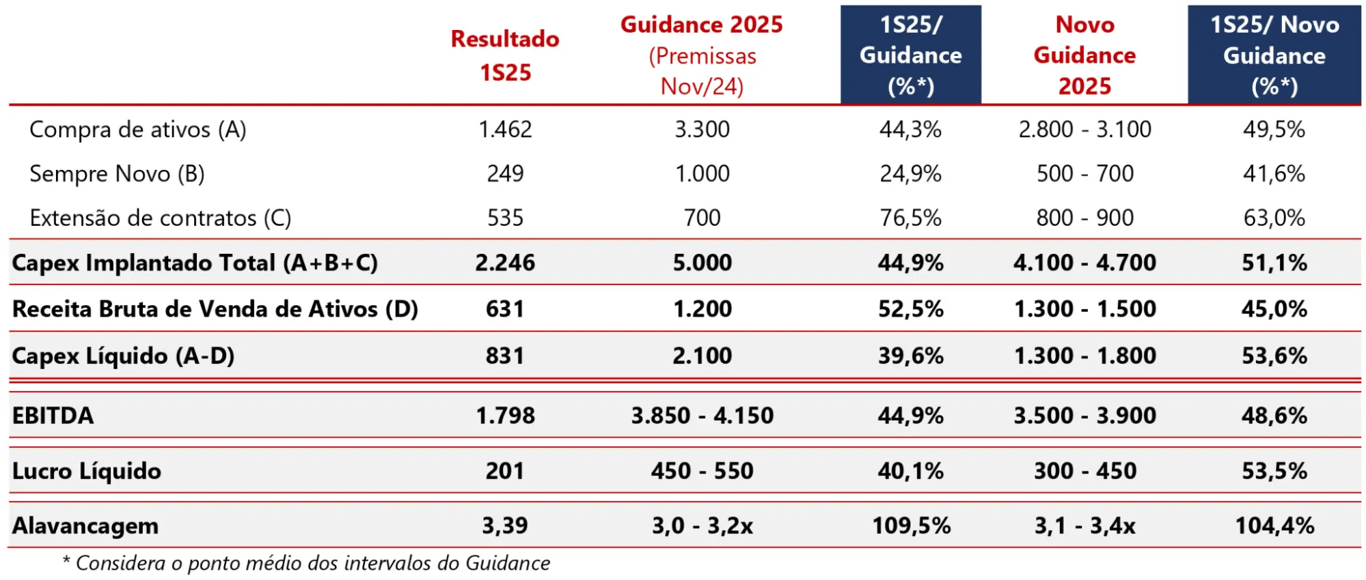

Guidance revisado para 2025

Diante de um cenário desafiador, a Vamos revisou seu guidance para 2025, reduzindo a projeção de Ebitda para o intervalo de R$ 3,5 a R$ 3,9 bilhões, o que corresponde a um crescimento entre 3% e 15% em relação ao resultado de 2024. Para o lucro líquido, a estimativa aponta uma retração mais acentuada, variando de 42% a 61%.

A companhia também sinalizou uma redução para o Capex líquido de 2025, de R$ 2,1 bilhões para o intervalo entre R$ 1,3 bilhões e R$ 1,8 bilhão.

Mesmo assim, diante da taxa de juros elevada, a Vamos aumentou sua projeção para o guidance da alavancagem em 2025, entre 3,1x e 3,4x Ebitda, contra 3x e 3,2x da projeção anterior.

A revisão do guidance foi negativa, reforçando o momento desfavorável para a companhia e as perspectivas ainda desafiadoras.

Com um backlog — receitas contratadas — próximo de R$ 13,2 bilhões para locações, a perspectiva para o crescimento futuro da Vamos é positiva, aproveitando sua posição de liderança em um mercado de aluguel de caminhões ainda em fase de consolidação.

Entretanto, o cenário desafiador combinado com uma estrutura de capital desconfortável para a Vamos é o nosso grande ponto de atenção para a companhia.

Perspectivas para as ações VAMO3

Controlada pela holding Simpar (SIMH3), o Grupo Vamos é líder no setor de locação de caminhões, máquinas e equipamentos do Brasil. Com uma expectativa de incremento do volume de ativos, a perspectiva para 2025 é um crescimento de +22% da receita e de +12% do Ebitda.

Considerando a boa visibilidade de resultados no longo prazo, mas acompanhando o nível de alavancagem e os resultados operacionais, a VAMO3 atualmente é uma das nossas posição no ANTI-Trader.

Para investir nas ações da Vamos é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker VAMO3.