Vamos (VAMO3) tem lucro líquido de R$ 87 milhões no 1T26, queda anual de -20%

A Vamos (VAMO3) registrou crescimento da receita no 1T26, mas teve queda no lucro. Confira resultados, perspectivas e análise da ação

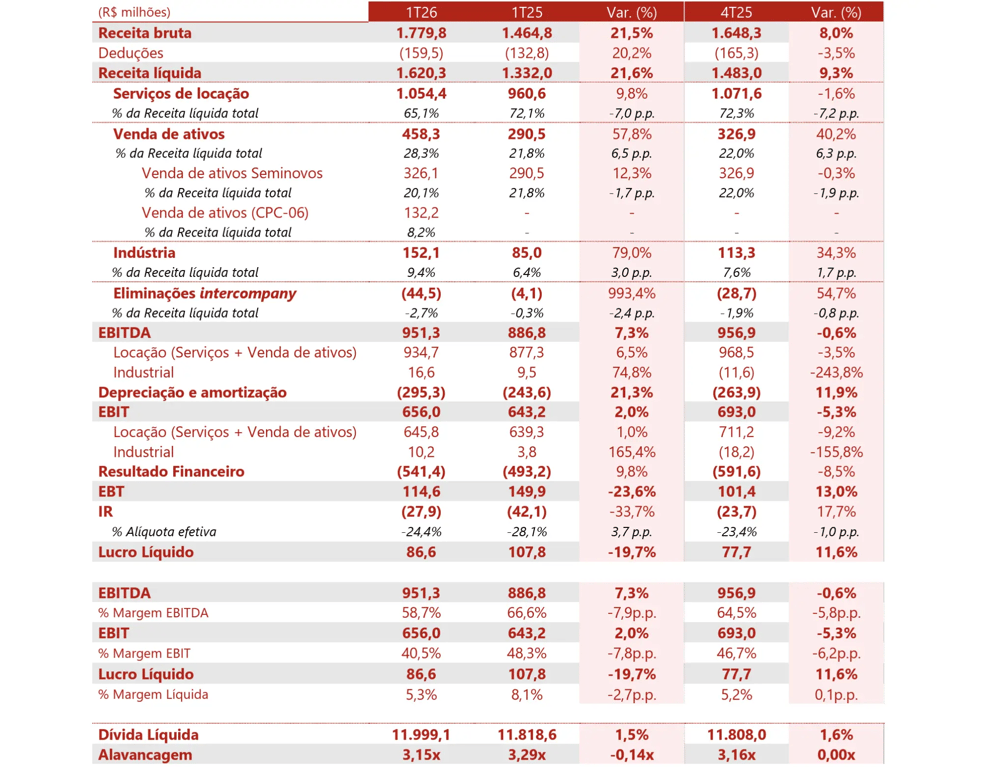

A Vamos (VAMO3) registrou uma receita líquida de R$ 1,6 bilhão no 1T26, alta de +22% na comparação anual, enquanto o Ebitda foi de R$ 951 milhões, crescimento de +7%. Já o lucro líquido foi de R$ 87 milhões, queda de -20% em relação ao 1T25.

Destaques operacionais e financeiros

Do lado operacional, a Vamos registrou recorde no volume de frota alugada no 1T26. A taxa de ocupação da frota alcançou 87,8%, frente a 84,9% no 1T25 e 86,9% no 4T25.

Já a frota de locação encerrou o período em 50,9 mil ativos, um recuo de -3% a/a.

Com a evolução da taxa de ocupação e os maiores yields, a receita de serviços de locação apresentou crescimento de +10% a/a. Ainda assim, perdeu representatividade no mix total, caindo de 77% para 70% da receita líquida.

Já a receita com venda de ativos (seminovos) apresentou forte crescimento de +58% a/a, em linha com a estratégia da companhia, principalmente em meio ao cenário desafiador, com retomadas e devoluções de ativos nos últimos trimestres.

Diante dessa dinâmica, a receita líquida total da Vamos somou R$ 1,6 bilhão no 1T26, alta de +22%.

Contudo, os custos totais da Vamos apresentaram alta de +62% na comparação anual. Essa pressão refletiu o aumento de +22% dos custos de serviços de locação e de +21% a/a em seminovos, acompanhando a aceleração das vendas de ativos.

No trimestre, também observamos aceleração das despesas (+23% a/a), principalmente devido aos maiores gastos com equipe e comissão de vendas de seminovos.

Do lado positivo, houve recuo da PDD, que encerrou o trimestre representando 2,5% da receita líquida de locação.

Assim, mesmo com a expansão da receita, a pressão dos custos e despesas contribuiu para um crescimento de apenas +7% do Ebitda ajustado da Vamos, que totalizou R$ 951 milhões no 1T26. A margem Ebitda ficou em 58,7%, retração de -7,9 p.p.

O endividamento elevado continuou pressionando o resultado financeiro negativo, que apresentou alta de +10% a/a. Isso, combinado ao aumento da depreciação, resultou em lucro líquido de R$ 87 milhões, queda de -20% em relação ao 1T25.

A dívida líquida da Vamos encerrou o trimestre em R$ 12 bilhões, leve aumento de +1,5% em relação ao 4T25 e ao 1T25.

Já a alavancagem, medida pelo indicador dívida líquida/Ebitda, ficou em 3,1x, mesmo patamar do 4T25 e abaixo dos 3,3x do 1T25.

Por fim, a companhia reportou, ao final do trimestre, um ROIC de 14% (-1 p.p. vs. 1T25). Mesmo com a pressão no indicador, ele permanece acima do custo da dívida após impostos (10,6%).

Perspectivas futuras da Vamos (VAMO3)

Em meio aos desafios dos últimos anos, a Vamos demonstrou avanços recentes, como observado no guidance de 2025, em que atingiu todas as metas propostas.

Para 2026, o guidance é de manutenção da taxa de ocupação, do ritmo de venda de ativos e de maior disciplina nos investimentos.guidance é de manutenção

Com isso, a Vamos projeta para 2026 um crescimento de 3% a 10% do Ebitda consolidado e uma leve redução da alavancagem (-0,3x a -0,1x).

Mesmo com um backlog (receita bruta contratada) superior a R$ 3,4 bilhões para 2026, o consenso de mercado aponta para um crescimento mais moderado do que o observado historicamente: cerca de +14% da receita líquida, +7% do Ebitda e +40% do lucro líquido.

Vale a pena investir na Vamos (VAMO3)?

Ainda que o modelo de negócios da Vamos se mantenha resiliente em um mercado em consolidação, a companhia ainda possui desafios para superar e avanços operacionais e financeiros para entregar.

Nesse sentido, a expectativa é que a empresa continue convivendo com alavancagem elevada e rentabilidade pressionada por mais alguns trimestres.

Portanto, mesmo negociando a múltiplos atrativos, os riscos seguem relevantes, reforçando nossa recomendação neutra para VAMO3 neste momento.

Quem é a Vamos (VAMO3)?

Fundada em 2015, a Vamos é uma controlada do Grupo Simpar (SIMH3). A companhia é líder no aluguel de caminhões, máquinas e equipamentos (60% da receita total), a Vamos se destaca pelo seu diferencial de escala.

A empresa sai na frente no setor de atuação, em razão de sua maior capacidade de financiamento a custos mais baixos e do maior poder de negociação na aquisição de frota.

Com bom posicionamento e margens elevadas no segmento de locação, a Vamos tem conseguido, desde seu IPO (2021), manter um bom nível de rentabilidade e acima do custo da dívida.

Qual o dividend yield da Vamos (VAMO3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Vamos encontra-se em 3,8%.