Valid (VLID3) tem lucro +43% maior no 4T25

Veja a análise da Valid (VLID3) no 4T25: receita, EBITDA, lucro, dividendos e perspectivas para 2026

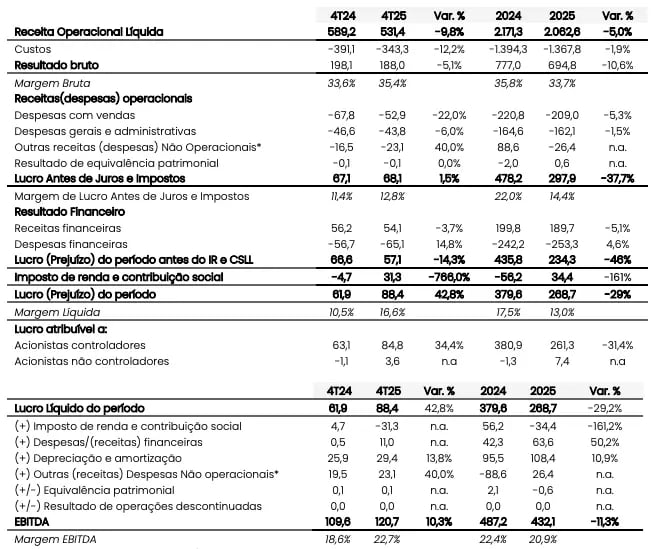

A Valid (VLID3) registrou uma receita líquida de R$ 531 milhões no 4T25, queda de -10% na comparação anual. Já o Ebitda foi de R$ 121 milhões (+10%), enquanto o lucro líquido totalizou R$ 88 milhões, crescimento de +43% em relação ao 4T24.

Por que a receita caiu e o Ebitda subiu?

Apesar do aumento de +16% nas vendas da vertical de ID e Governo Digital, as quedas em Mobile (-14%) e Pay (-36%) levaram a um baixa de -10% na receita líquida consolidada da Valid no 4T25, totalizando R$ 531 milhões. Já o Ebitda da companhia foi de R$ 121 milhões, alta de +10%, em função de leve recuperação na margem Ebitda do segmento Pay e uma melhora significativa nas margens de ID e Mobile.

Desempenho por segmento

Valid ID

A receita do segmento de ID/Governo Digital foi de R$ 260 milhões, crescimento de +16%, impulsionada pelo recorde histórico na emissão de documentos (8,8 milhões vs. 7,8 milhões no 4T24, +13%).

Além disso, com a diluição de custos ao longo da maturação dos negócios, o Ebitda subiu ainda mais (+40%), totalizando R$ 86 milhões (renovando o maior valor dos últimos cinco anos).

Valid Mobile

Já a vertical de Mobile apresentou queda de -14% em sua receita, que foi de R$ 150 milhões, em função da menor volumetria de SIM Cards no período. O Ebitda, porém, caiu menos (-3%), com melhora de +2,2 p.p. na margem Ebitda do segmento, agora em 19,7%.

Valid Pay

Por fim, o segmento de Pay seguiu pressionado pelas quedas de preços praticados no mercado interno e de menores volumes e preços na Argentina. Dessa forma, a receita da vertical ficou em R$ 121 milhões e o Ebitda em R$ 6 milhões, quedas respectivas de -36% e -69%.

Lucro e caixa líquido subindo

Voltando aos números consolidados, a Valid ainda encerrou o trimestre com um lucro líquido de R$ 88 milhões, alta de +43% e maior lucro trimestral do último ano.

O desempenho pode ser explicado pelo efeito positivo na linha de IR/CS com o pagamento de JCP no período, que mais do que compensou o aumento das despesas financeiras, da linha de depreciação e amortização e dos impactos de pagamento de aquisições e da reorganização da estrutura na Argentina.

No trimestre, a companhia ainda registrou uma geração de caixa operacional de R$ 135 milhões (111% do Ebitda), devido ao melhor resultado no período e à melhora expressiva no capital de giro.

Dessa forma, mesmo com R$ 40 milhões em capex e R$ 41 milhões em proventos, a empresa manteve sua posição de caixa líquido (mais caixa do que dívida), elevando-o agora para R$ 93 milhões.

Ao que tudo indica, o pior já passou

Apesar de mais um trimestre desafiador para a Valid, em especial pelo cenário turbulento para a sua divisão de Pay, seus resultados já começam a mostrar uma importante melhora e contribuíram para aliviar as pressões financeiras no último ano.

Após um 9M25 de quedas expressivas, a empresa entregou, em 2025, baixa de -5% em sua receita, -11% em seu Ebitda e -29% em seu lucro líquido.

Além disso, vale destacar a manutenção de sua forte geração de caixa operacional no ano, que totalizou R$ 401 milhões e assegurou uma conversão de 93% de seu Ebitda em caixa operacional (em linha com a média dos últimos anos e +2 p.p. acima da geração apresentada em 2024).

Com isso, a situação de seu balanço é ainda confortável para novos investimentos e distribuições de dividendos.

Dividendos e perspectivas para 2026

Inclusive, sobre dividendos, a Valid encerrou o último ano com um retorno total aos acionistas de R$ 236 milhões (recorde), sendo R$ 202 milhões em proventos e R$ 34 milhões em recompras (aproveitando o preço descontado de suas ações), resultando em um dividend yield de 12% (2x maior que a média das boas pagadoras da Bolsa brasileira).

Para 2026 (ano em que completa 20 anos de listagem na Bolsa brasileira), a tendência é de um ano melhor do que o de 2025. Após as pressões no Valid Pay, ao que tudo indica, o pior já passou e o negócio de cartões bancários tende a apresentar números mais estáveis (mas sem crescimento) daqui para frente.

Além disso, a expectativa é de manutenção de bons números para os segmentos de ID e Mobile.

Vale reforçar que os resultados operacionais e financeiros da companhia estão sendo impulsionados pelos novos negócios (em especial, relacionados ao governo digital e digital mobile), cuja receita cresceu +53% em 2025 e passou a representar 16% da receita total da Valid. Além disso, o Ebitda subiu +47% e já representa quase 27% do total.

Para os próximos anos, a tendência é que os novos negócios representem 50% da receita total da companhia, contribuindo para que sua receita dobre até 2030. Mesmo com a elevada visibilidade de crescimento a longo prazo, os proventos não ficarão de lado.

Ainda que sua política determine um payout de 25%, sua forte geração de caixa e um balanço saudável devem seguir sustentando um payout próximo a 50% (em linha com a média dos últimos anos).