Banco Pine (PINE4): o banco mais barato da Bolsa brasileira

Entenda por que o Banco Pine (PINE4) combina crescimento, alta rentabilidade e valuation atrativo, além dos principais riscos da tese

Se você acompanha nossas análises, sabe que temos uma visão construtiva sobre grandes bancos brasileiros, como Itaú (ITUB4) e Inter (INBR32). Mas, desta vez, queremos olhar para uma instituição financeira que ainda passa relativamente despercebida pelo mercado.

Estamos falando do Banco Pine (PINE4), uma companhia que reúne características normalmente associadas a bancos negociados com prêmio: carteira de crédito em forte expansão, rentabilidade elevada, inadimplência sob controle e diversas avenidas de crescimento para os próximos anos.

Apesar disso, suas ações ainda são negociadas a múltiplos que lembram os de bancos estatais, o que, em nossa avaliação, cria uma assimetria interessante entre risco e retorno.

O que é o Banco Pine

O Banco Pine é uma instituição financeira brasileira fundada em 1997 por Noberto Pinheiro, com histórico de atuação focado em crédito corporativo e soluções financeiras para empresas. O Pine foi o primeiro banco médio a abrir capital na Bolsa brasileira, em 2007.

Como o banco mudou seu modelo de negócios

Com o atacado em seu DNA e sendo sua principal operação por muito tempo, a empresa acabou enfrentando dificuldades entre os anos de 2013 e 2017 (com resquícios em anos posteriores) — período marcado por uma forte crise no país, além da operação Lava Jato.

De lá para cá, o Banco Pine vem dedicando suas atenções à diversificação de suas operações, melhorando a concentração de clientes em sua carteira no atacado e voltando, em 2022, ao varejo colateralizado (com garantias), inicialmente voltado ao consignado público.

Nos anos seguintes, a empresa realizou uma análise aprofundada sobre o mercado de consignado privado (CLT), antecipando o novo arcabouço regulatório no país, para, em 2025, se tornar um dos três primeiros bancos a operar sob essa nova dinâmica.

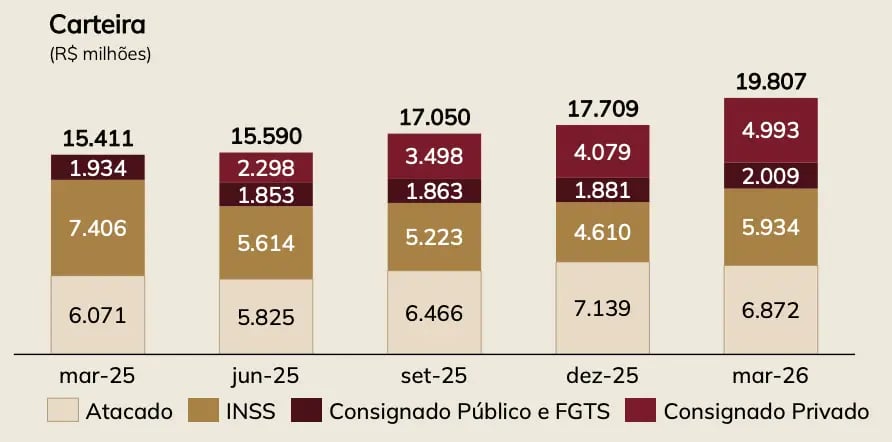

Em pouco mais de um ano de operação no consignado privado, o Pine já possui uma carteira próxima a R$ 5 bilhões. A entrada em um novo mercado e o crescimento no consignado público fizeram com que sua carteira de crédito total mais do que dobrasse desde 2023.

Crescimento da carteira de crédito

Atualmente, a carteira de crédito do Banco Pine está dividida, praticamente, entre 65% varejo e 35% atacado, sendo que, na carteira de varejo colateralizado, pouco mais de 60% provêm do consignado público e o restante, do consignado privado.

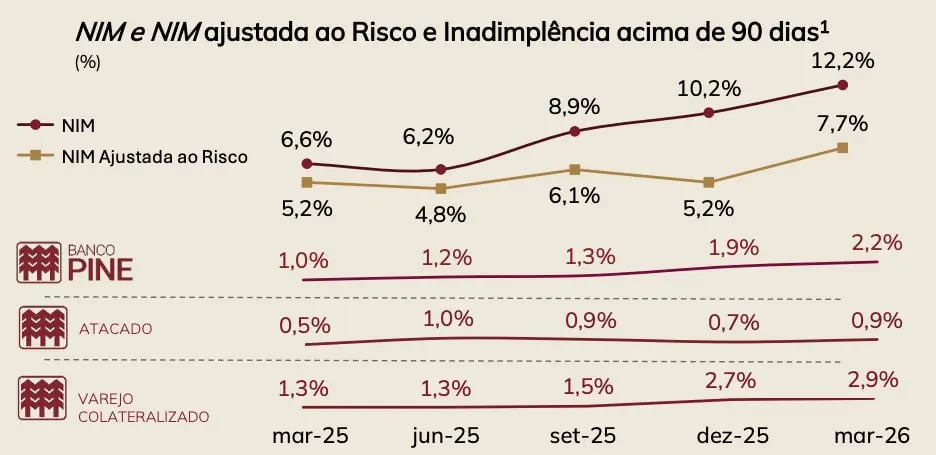

Com a expansão de sua carteira de crédito, principalmente no consignado privado (mais rentável), a NIM (spread entre os juros cobrados e os juros pagos) se mostra cada vez mais eficiente, tendo atingido, no 1T26, 12,2% (+5,6 p.p. vs. 1T25).

Contudo, ao mesmo tempo em que o consignado privado é mais rentável, também possui um risco mais elevado (vínculos empregatícios no setor privado são menos estáveis), o que elevou a inadimplência (acima de 90 dias) do varejo colateralizado de 1,3% para 2,9%.

Porém, com uma inadimplência menor no atacado, de apenas 0,9%, o indicador consolidado do Banco Pine segue em um patamar sustentável de 2,2%.

Oportunidades de crescimento

Apesar da expansão operacional recente, ainda há múltiplas avenidas de crescimento para o Banco Pine nos próximos anos e que estão ancoradas, principalmente, na diversificação do portfólio de produtos e no fortalecimento do engajamento de seus clientes.

Uma das principais alavancas de expansão do banco está ligada ao crescimento do consignado privado no país, mercado que já soma mais de R$ 100 bilhões e que possui uma escala potencial comparável à do mercado de funcionários públicos (cerca de R$ 400 bilhões).

Vale destacar que o Pine possui um market share de 4% nesse mercado atualmente e que as originações recentes já representam 6% do volume total do mercado.

Além do crescimento do consignado privado, o banco ainda enxerga um grande potencial para o consignado público, com a expansão do número de cartões consignados, criação de novos produtos e aumento no número de beneficiários do INSS.

Já no atacado, o crescimento ocorre de forma oportunística, respeitando análises de crédito cuidadosas e uma inadimplência em patamares sustentáveis. No agronegócio, por exemplo, o foco segue em grandes produtores e em uma carteira diversificada.

Resultado financeiro e expectativas

Os avanços operacionais do Banco Pine já vêm sendo traduzidos em ótimos resultados. No último trimestre, sua margem financeira (receita de juros) mais do que dobrou, acompanhando o crescimento da carteira de crédito e a execução da rota do yield (estratégia focada em aumentar a rentabilidade da carteira, migrando o mix para produtos de spreads maiores).

As outras receitas (serviços + assessoria + seguros) também seguem em expansão, enquanto as despesas da empresa não seguem o mesmo crescimento, contribuindo para uma melhora expressiva de seu índice de eficiência, hoje em apenas 21,5% (-16,5 p.p.).

Dessa forma, mesmo com um maior custo de crédito (crescimento no consignado privado + recente resolução CMN 4.966), o Pine vem conseguindo entregar um lucro em forte ascensão.

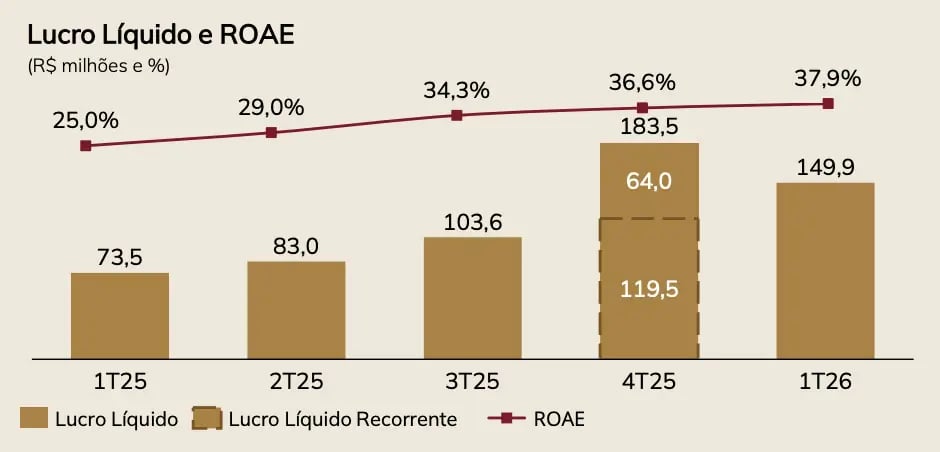

No 1T26, o banco registrou um lucro líquido de R$ 150 milhões, alta de +104%, com um ROE (retorno sobre patrimônio líquido) de 37,9% (aumento de +12,9 p.p.).

Para os próximos anos, obviamente não será possível manter um crescimento nesses mesmos moldes, mas, capturando as oportunidades que estão postas à mesa, podemos esperar uma expansão próxima a +20% a.a., com um ROE estruturalmente acima de 30%.

Quais são os riscos

Entretanto, nem tudo são flores. Também precisamos falar sobre os riscos do Pine.

Os principais pontos de atenção estão relacionados ao principal motor de crescimento do banco, que é o consignado privado.

Apesar de apresentar um retorno altamente satisfatório e de apresentar riscos menores em relação a créditos sem garantia, o produto é relativamente recente e ainda é preciso acompanhar como se comporta em cenários mais desafiadores.

Além disso, o governo estuda criar um teto de juros para o consignado privado, o que pode reduzir sua rentabilidade. Há ainda o risco concorrencial nesse mercado, especialmente de bancos incumbentes com melhores níveis de capital e funding.

O Pine ainda incorre no risco de praticamente todas as small caps (ainda mais em um ambiente incerto como o atual): a baixa liquidez de seus papéis.

Esse último risco, porém, foi mitigado recentemente após uma oferta subsequente de ações, que, além de aumentar sua liquidez, reforçou seu balanço para suportar o crescimento de sua carteira de crédito nos próximos anos (outro risco que vinha sendo questionado).

PINE4 está barata?

Tendo em vista tudo o que foi apresentado neste artigo, é possível concluir que, apesar dos riscos, o Banco Pine mais do que compensa em qualidade e visibilidade.

Não bastasse isso, suas ações ainda negociam a múltiplos altamente atrativos.

Mesmo com alta de mais de +100% nos últimos 12 meses, PINE4 ainda negocia a um múltiplo Preço/Lucro de menos de 6x — número (bem) abaixo de seus principais pares setoriais (sejam eles bancos digitais ou incumbentes, privados ou estatais).

Ainda que seu múltiplo Preço/Valor Patrimonial esteja mais “esticado”, em cerca de 1,9x, é importante lembrar que o ROE do Pine é um dos maiores do setor.

Dessa forma, mantemos uma visão construtiva para os seus papéis daqui para frente.

Vale a pena comprar ações do Banco Pine?

Sim. Além de uma potencial performance positiva das ações, vale destacar ainda que o Pine também remunera seus acionistas com dividendos na ordem de 5% e aprovou, recentemente, um programa para recomprar 14% de suas ações em circulação.

Ou seja, há uma grande visibilidade de retorno (crescimento de lucros + dividendos + reprecificação de múltiplos) e de geração de valor aos investidores.

Sendo assim, para finalizar, não me resta dizer nada a não ser: compre PINE4.