Vale A Pena Entrar No IPO De Ambipar?

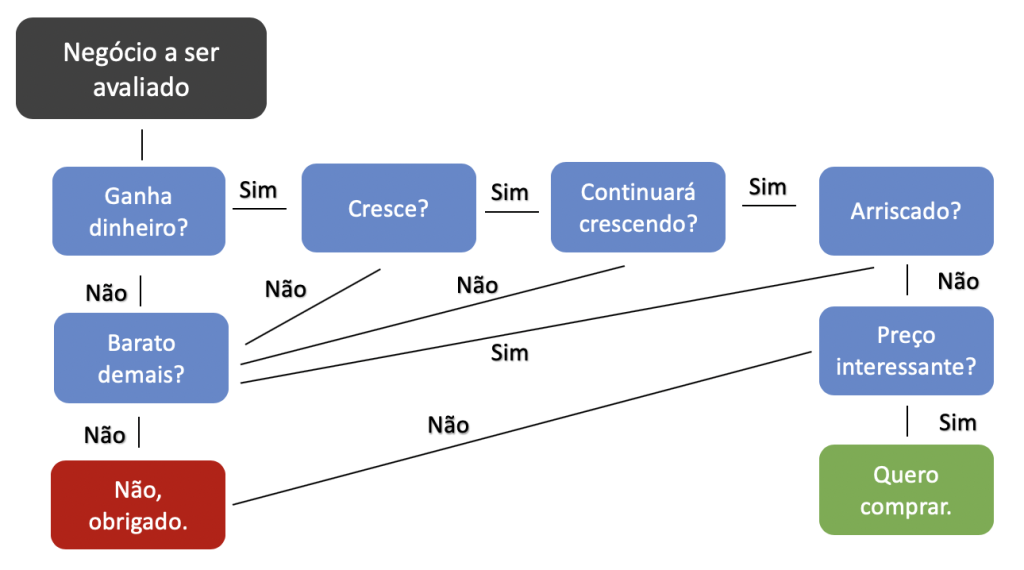

Acompanhe nosso fluxograma de análise. Negócio rentável, ótimo crescimento, visibilidade poderia ser melhor, riscos operacionais elevados, mas o preço alto demais.

Acompanhe nosso fluxograma de análise. Negócio rentável, ótimo crescimento, visibilidade poderia ser melhor, riscos operacionais elevados, mas o preço alto demais.

O fim é o começo

Ambipar (AMBP3) parece um belo negócio.

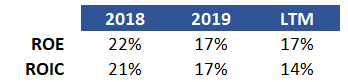

Rentável (ROE de +17 por cento e ROIC de +14 por cento), em crescimento mesmo na pandemia (receita +40 por cento nos 12 meses até maio) e em um segmento bastante promissor.

O problema é o preço.

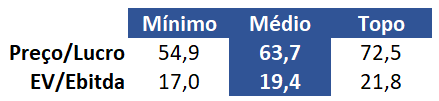

A 20x Ebitda e 64x lucro no meio da faixa de preço, é caro demais — mesmo sendo um belo negócio.

E é simples entender o porquê.

A XP (negociada nos EUA), que é uma empresa que entendemos muito melhor e nos dá muito mais visibilidade de resultados, negocia a 77x lucros e já anunciou crescimento de lucros entre +80 e +130 por cento no 2T20.

A XP tem menos risco e mais crescimento (e mesmo assim, achamos caro demais). Faz sentido?

Fique fora do IPO de AMBP.

Do limão, uma limonada

Como sempre costuma acontecer, os bons negócios saem via IPOs com preços elevados.

Mas não fique jururu. Vamos aproveitar este espaço para fazer algo ainda mais interessante.

Tive uma ideia enquanto treinava o Nicholas, novo analista da Nord, para avaliar Ambipar.

Ao invés de dizer o que fazer em um IPO, vamos tentar mostrar como funciona o processo de análise de um IPO (ou qualquer negócio).

É muito mais fácil do que você imagina.

O problema principal é que os banqueiros de investimento (e as empresas) preferem mais falar difícil do que nos explicar o que acontece.

Alguns não entendem do que estão falando. Outros tentam esconder os problemas em expressões rebuscadas e frases de efeito.

Não se aflija. Estamos aqui para protegê-lo.

Depois você me diz se os 5 minutos que tomei de sua manhã valeram a pena...

Como analisar um IPO (ou qualquer negócio)

O analista precisa ter uma árvore de decisão em sua cabeça, um fluxograma, um mapa da mina, ...

É simples: a cada nova informação que a companhia nos fornece, nos abre novos caminhos para explorar.

Vamos devagar, passo a passo. É simples.

1o nódulo: ganha dinheiro?

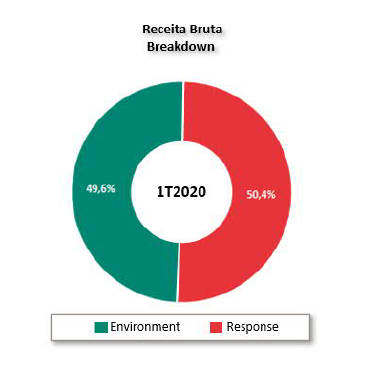

Por exemplo, a Ambipar Participações e Empreendimentos, fundada em 1995, atua na gestão de resíduos (Environment) e resposta a emergências ambientais (Response).

Environment: projetos de coleta e tratamento do lixo.

Response: é um bombeiro ambiental.

Na hora pensei: "coleta de lixo deve ser margem baixa — que empresa pagaria muito dinheiro só para se livrar de seu lixo?".

Mas eu estava redondamente enganado. Os projetos são específicos e demandam uma solução tecnicamente complexa (margem alta e lucratividade).

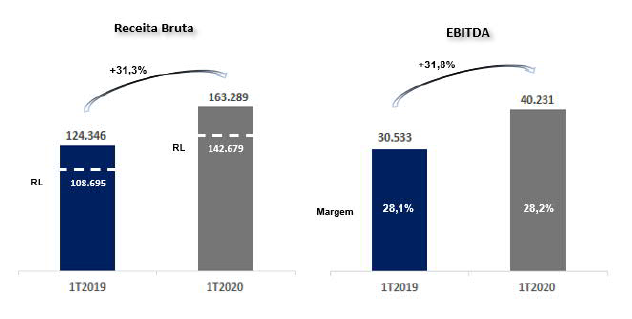

Os dois segmentos possuem margens Ebitda bem próximas (ótimos 30 por cento).

Basicamente, no Environment os clientes pagam caro para se livrar de um problema ambiental.

Já o segmento Response (Bombeiro ambiental) funciona com contratos de longo prazo para a prevenção e combate a acidentes (atuou em Brumadinho, por exemplo).

Quem diria que coletar lixo dá dinheiro? Vivendo e aprendendo...

2o nódulo: crescimento?

Passamos pelo primeiro nódulo de nosso fluxograma: ganha dinheiro? confere.

Ótimo. Se ganha dinheiro, consegue crescer mantendo rentabilidade?

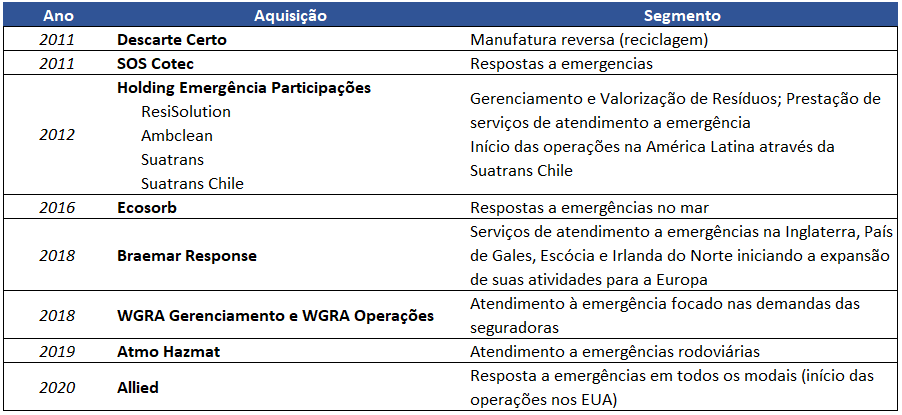

Nos últimos 5 anos, a Ambipar comprou 14 participações societárias. Abaixo, as aquisições citadas no prospecto:

E concluí: "Empresa que faz muito M&A (fusões e aquisições) é controlada por fundo de Private Equity e fica com o patrimônio inchado com o ágio das aquisições."

E, novamente, fui traído pelos meus instintos.

Ambipar é uma empresa com dono. Foi fundada por Tercio Borlenghi Junior (presidente do conselho) que continuará a exercer o controle da companhia (com 50,08 por cento do capital) pós-IPO.

Não tem, sequer, nenhum fundo de Private Equity no capital da empresa – o que é surpreendente.

Sem abrir o quanto é orgânico e o quanto foi adquirido, AMBP teve crescimento médio de Ebitda de +30 por cento ao ano, entre 2016 a 2019.

O crescimento se manteve no 1T20, Receita Bruta +31 por cento e Ebitda +32 por cento e lucro +39 por cento.

Mesmo adquirindo diversas empresas, nem o patrimônio e nem a dívida de AMBP são inchados.

O prospecto é raso, mas Ambipar parece comprar pequenas empresas e pagar barato em suas aquisições.

Possivelmente, Ambipar compra empresas para adquirir acesso a novos mercados e/ou verticalizar seu serviço.

Mais um ponto para Ambipar.

3o nódulo: continuará crescendo?

A estratégia, até aqui, parece ganhadora. Mas continuarão nossos heróis sendo bem-sucedidos? Temos visibilidade de resultados?

A pandemia não foi um problema, o suporte ao combate ao coronavírus manteve a receita crescendo +40 por cento nos 12 meses até maio.

Ambipar irá captar, no IPO, algo ao redor de 900 milhões de reais, 4x o patrimônio líquido atual da empresa.

É bastante dinheiro.

Aproximadamente, 70 por cento dos recursos irão para novas aquisições, 15 por cento para novas bases operacionais e escritórios comerciais e 15 por cento para renegociar dívidas.

Já até imagino o brilho no olhar dos investidores quando escutam "crescimento por aquisições" — fazem verdadeiras maravilhas nas planilhas de valuation.

Aquisições são a forma mais arriscada de crescer, mas Ambipar vem mostrando que não troca os pés pelas mãos.

Mas Ambipar afirma que ainda não mapeou os targets para aquisições. A companhia ainda não sabe quem comprar.

E, pouco comenta sobre participação de mercado, novos potenciais mercados e/ou regiões.

Ambipar já atua em 15 países, com 150 bases operacionais, mas 75 por cento de sua receita ainda vem do Brasil.

Apesar de ter contratos de longo prazo (alta visibilidade) no segmento Response, faltaram informações para entendermos se o crescimento continuará.

Visibilidade reduzida no crescimento. Ponto negativo para AMBP.

4o nódulo: Qual o risco? É endividada?

M&A é a forma mais arriscada de crescimento— unir duas empresas com pessoas diferentes, culturas diferentes, gestões diferentes, … é complicadíssimo.

Existem milhares de estudos que nos dizem que a maioria das aquisições dá errado — os desafios são enormes.

As empresas pagam caro e as sinergias são óbvias apenas nas apresentações de PowerPoint dos banqueiros de investimento.

Com isso elas tomam dívidas demais e conseguem resultados de menos.

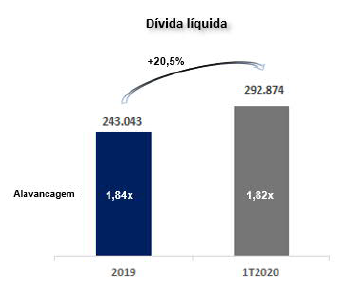

Não é o caso aqui. Com 14 aquisições nos últimos 5 anos, Ambipar conseguiu manter sua alavancagem (Dívida Líquida/Ebitda) controlada:

Além disso, as margens da companhia não caíram. São bons sinais.

Mas Ambipar não comenta o quanto pagou nas aquisições e nem abre dados de seu crescimento orgânico e inorgânico.

Também existem riscos operacionais relevantes. Seus funcionários estão constantemente expostos a potenciais ambientes e substâncias perigosas.

Mas a companhia é tímida em nos dar informações sobre os acidentes dos últimos anos, multas, contingências, problemas trabalhistas e seguros.

São riscos elevados e não temos as informações para avaliá-los.

As margens elevadas podem significar riscos elevadíssimos que as empresas preferem terceirizar para a Ambipar.

Riscos altos e informação reduzida. Ponto negativo para AMBP.

5o nódulo: O preço é interessante?

Ambipar poderá vir a mercado por até 21,8x Ebitda no topo da faixa.

Precisaríamos de muito mais informações sobre as aquisições e riscos operacionais de Ambipar para recomendar compra.

Mas o preço indicativo do IPO retirou a necessidade de procurarmos mais profundamente.

Mesmo que conseguíssimos avaliar muito melhor riscos e oportunidades, AMBP ao redor de 20x Ebitda e 64x lucros é cara para o Investidor de Valor.

Sim, o segmento é interessantíssimo e vemos enormes oportunidades à frente.

Mas, assim como pagar caro por uma aquisição coloca a AMBP em maus lençóis, pagar caro em um IPO coloca seu portfólio em perigo.

E Ambipar nem nos fez a gentileza de explicar melhor quem seriam seus targets para aquisição.

Uma ação valorizada ainda dará mais uma vantagem competitiva para Ambipar crescer via aquisições (usa as ações como moeda de troca).

Mas gostamos demais de nosso rico dinheirinho para entregá-lo assim de mão beijada.

Mesmo assim, se você tiver interesse em participar, o período de reserva foi iniciado na última sexta-feira, dia 26 de junho, e vai até o dia 8 de julho.

Em nosso site temos um documento em "Relatórios Extras" que explica como fazer a reserva, passo a passo.

Cuidado com seu rico dinheirinho.

Fique de fora do IPO de AMBP.