Vale a pena comprar ouro para se proteger?

O ouro ofereceu proteção aos investidores em diversas crises, mas será que o ouro é a escolha certa nesse período de alta de juros global?

Em tempos de bonança a maior parte dos ativos de risco sobem, em alguns casos até preços irracionalmente altos, e quando a crise chega a festa acaba. Nesse momento existe um movimento nos mercados conhecido como “flight to quality”, com ativos de menor risco se apreciando.

Não é à toa que nesse momento as moedas de países emergentes, tidos como mais arriscados acabam sofrendo, e moedas fortes com o Dólar, Franco Suiço ou até o Iene japonês costumam se valorizar. Mas e quanto ao ouro?

Sem sombra de dúvidas o ouro é um ativo utilizado por muitos investidores para se proteger de crises, afinal de contas é um bem escasso com oferta limitada, utilizados por séculos. Analisando em crises passadas, vemos que o ouro foi um ativo descorrelacionado que ofereceu proteção em tempos de crise.

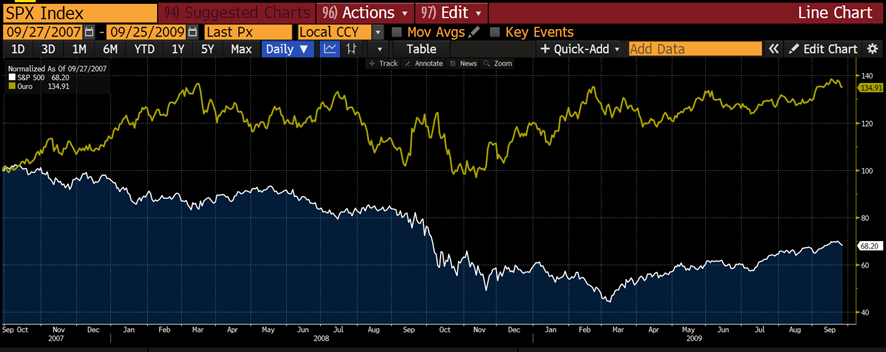

Vamos pegar por exemplo a famosa crise americana do subprime. Enquanto no período entre set/2007 e set/2009 o S&P 500 caiu 32%, o ouro obteve valorização de 35%. Essa descorrelação é muito importante para proteger a carteira em momentos de crash do mercado.

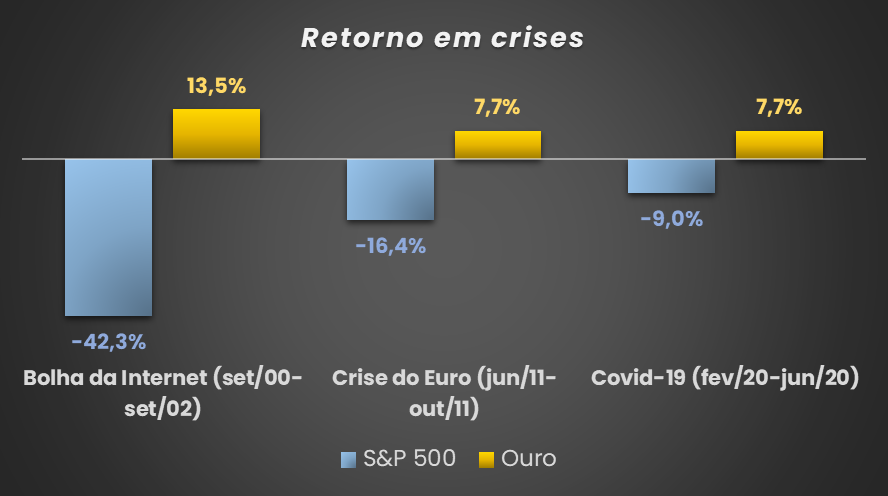

Não foi apenas na crise de 2008 que o ouro ofereceu proteção. Em outros períodos de turbulência como a bolha da internet nos anos 2000, crise do Euro em 2011 e próprio Covid em 2020, o Ouro se comportou de forma descorrelacionadas ao índice americano.

Apesar dos resultados acima, a resposta para a pergunta: “Vale a pena comprar Ouro para se proteger?” é: Depende

De fato, em várias das crises passadas o Ouro se comportou de forma descorrelacionada e ofereceu proteção ao investidor. Contudo, essas crises foram causadas por bolhas ou choques com efeito desinflacionário. Quando a crise origina-se de um processo inflacionário, a resposta do Ouro tende a ser outra.

Embora em teoria o Ouro devesse se beneficiar em um ambiente inflacionário por ter sua oferta limitada, na prática o resultado é diferente. Esse fenômeno não decorre diretamente da inflação, mas sim de uma das suas derivadas, a alta de juros.

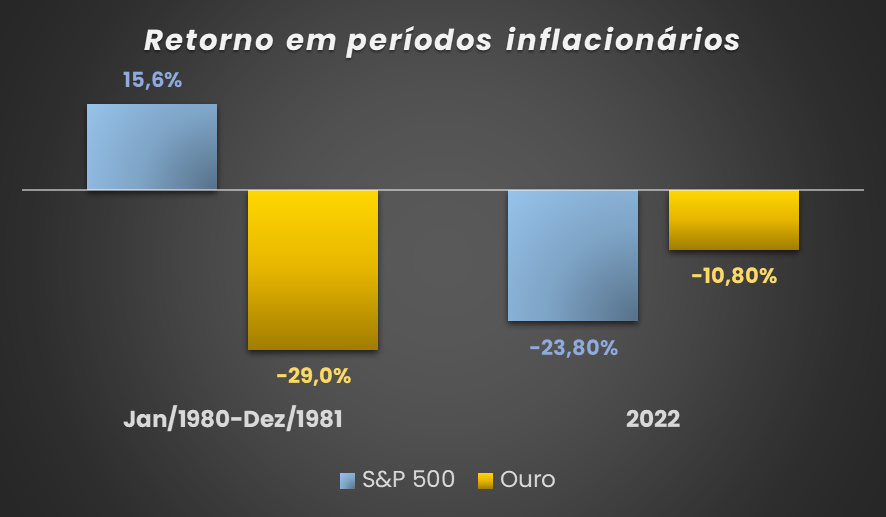

O aumento da inflação é quase sempre seguido de um aumento no juro, fator que pressiona o preço do Ouro para baixo. Pudemos ver isso acontecendo no início da década de 1980, quando a alta da inflação fez o então presidente do Federal Reserve a elevar a taxa de juro para 20% ao ano. No começo do processo inflacionário, o Ouro teve um bom desempenho, mas acabou devolvendo toda alta no período subsequente. No período entre jan-1980 até final de 1981 o ouro desvalorizou 29%.

Isso acontece pois o Ouro é um ativo conhecido como não gerador de renda. Ou seja, o investidor do ouro não recebe dividendos, aluguel ou qualquer outro fluxo de caixa, a não ser no momento da venda do ativo. Quando a taxa de juro sobe, o custo de oportunidade de se carregar um ativo que não gera renda, também sobe, derrubando os preços.

Nessa crise atual não foi diferente. O ouro até começou apresentando bons retornos no início do ano, mas quando a necessidade do Federal Reserve subir juros para conter a inflação ficou clara, o Ouro começou a cair, junto com os mercados.

Dessa forma não acreditamos que o Ouro seja sempre um ativo a “prova de crises”. Em nossa visão o processo inflacionário americano ainda está longe de uma solução definitiva e não acreditamos que seja um bom momento tático para comprar ou aumentar exposição em Ouro.