Vale a pena comprar MRV (MRVE3) após a queda recente?

As ações da MRV caíram -12%. Entenda se essa é uma boa oportunidade de comprar MRVE3 e veja nossa análise completa

Depois de subir mais de +80% nos últimos meses, as ações da MRV (MRVE3) apresentaram um forte recuo nas últimas semanas. Entenda o que aconteceu e se agora é um bom momento para comprar o papel.

A maior parte da queda ocorreu após a divulgação das prévias operacionais do 3T25, com números fortemente afetados por diversos impactos negativos e resultados abaixo do esperado pelo mercado, o que levou a uma reação bastante negativa no pregão de terça, quando a ação caiu -12%.

Prévia do 3T25: lançamentos e vendas

Os lançamentos da incorporação brasileira totalizaram R$ 2,4 bilhões no 3T25, uma queda de -9% a/a e -32% t/t. O mercado esperava um volume de lançamentos similar ao do 2T25, mas, como a meta anual de R$ 11 bilhões está mantida, o recuo representa apenas um transbordo entre trimestres.

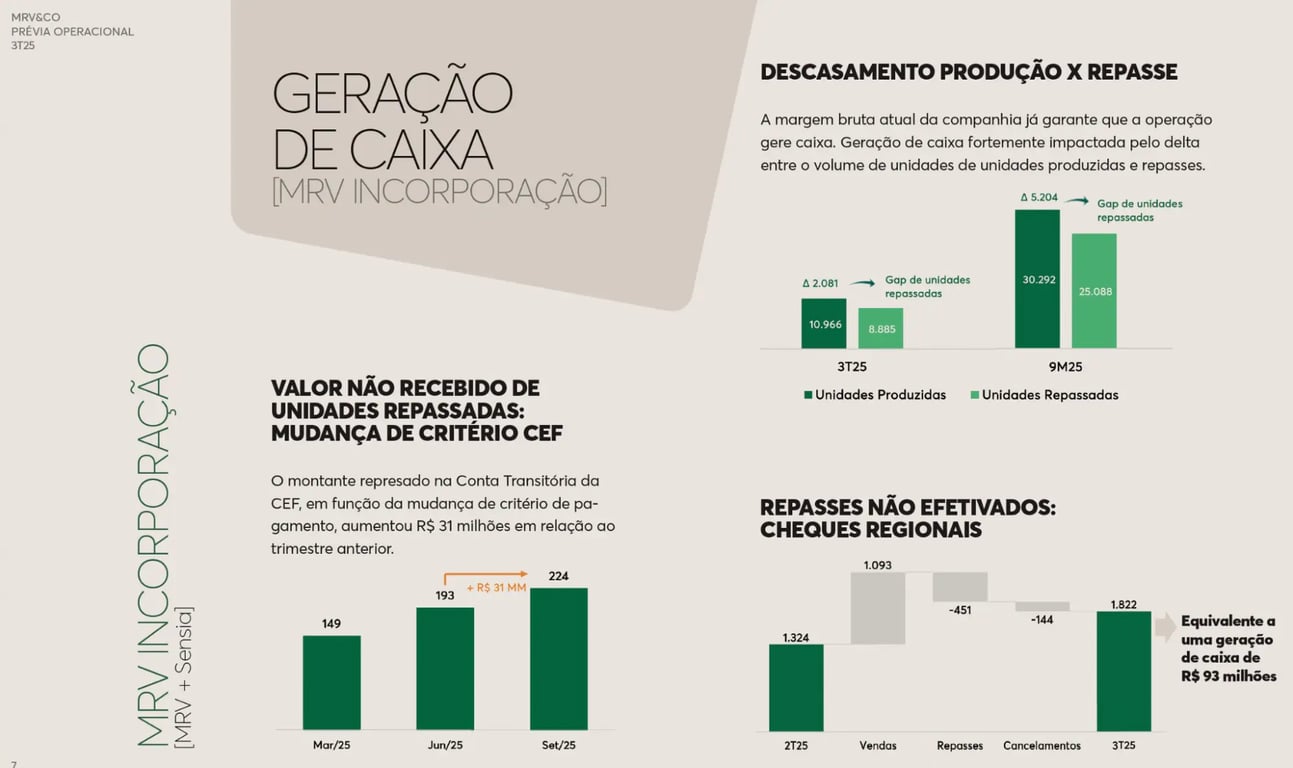

As vendas totalizaram R$ 2,4 bilhões, estáveis no a/a e com queda de -9% no t/t. O resultado foi negativamente afetado pelo atraso no repasse de unidades à Caixa, por conta de impedimentos nos programas habitacionais estaduais e pela grande concentração de vendas em setembro (apenas falta de tempo para realizar os repasses dentro do trimestre, nesse caso).

Do lado positivo, o ticket médio das vendas foi de R$ 278 mil, uma forte alta de +10% a/a e +3% t/t.

A geração de caixa da incorporação no Brasil foi de R$ 11 milhões, mas vale ressaltar que: (i) a contribuição líquida da cessão de carteira foi quase neutra no trimestre (vs. R$ 47 milhões no 2T25 e R$ 77 milhões no 1T25); (ii) as mudanças nas regras de pagamento da Caixa (unidades já repassadas) impactaram negativamente R$ -31 milhões; (iii) as unidades não repassadas dos programas estaduais impactaram negativamente em R$ -93 milhões; e (iv) estimamos que cerca de R$ 100 milhões escorregaram para o 4T25, por conta da falta de tempo para realizar os repasses no trimestre.

Resultados das subsidiárias

Nas subsidiárias da empresa, sem surpresas: houve queima de caixa de R$ -20 milhões na Luggo (investindo em três projetos atualmente), R$ -9 milhões na Urba e US$ -1,5 milhão na Resia (empreendimento Tributary já estabilizado e com processo de venda iniciado; os demais apresentam boa velocidade de locação e estarão aptos para venda dentro do planejado para 2025-2026).

Operacionalmente, não enxergamos nada preocupante, apenas o transbordo de lançamentos/vendas entre trimestres e o impacto dos atrasos nos repasses dos cheques estaduais.

Dinâmicas de geração de caixa

Em relação à geração de caixa, diversos fatores estão prejudicando os números, principalmente o gap de unidades repassadas acumulando -5,2 mil no ano. Mas, mesmo ajustando os números por todos os impactos, o guidance de geração de caixa da Incorporação Brasil (R$ 500 a 700 milhões) talvez precise ser revisto.

Contudo, vale ressaltar que, em 2024, o mercado duvidava fortemente que a companhia conseguiria alcançar o piso do guidance de geração de caixa (R$ 300 milhões) — mas, com um desempenho muito forte no 4T24, a MRV não apenas alcançou, como também superou o topo do guidance em R$ 19 milhões, entregando uma geração de caixa de R$ 419 milhões no ano.

Expectativas futuras para MRV

Os atrasos na geração de caixa estão postergando a redução da alavancagem da empresa, mas não afetam a perspectiva da MRV de reduzir drasticamente seu endividamento até o fim de 2026 (plano de desinvestimentos na Resia + normalização/evolução da geração de caixa no Brasil).

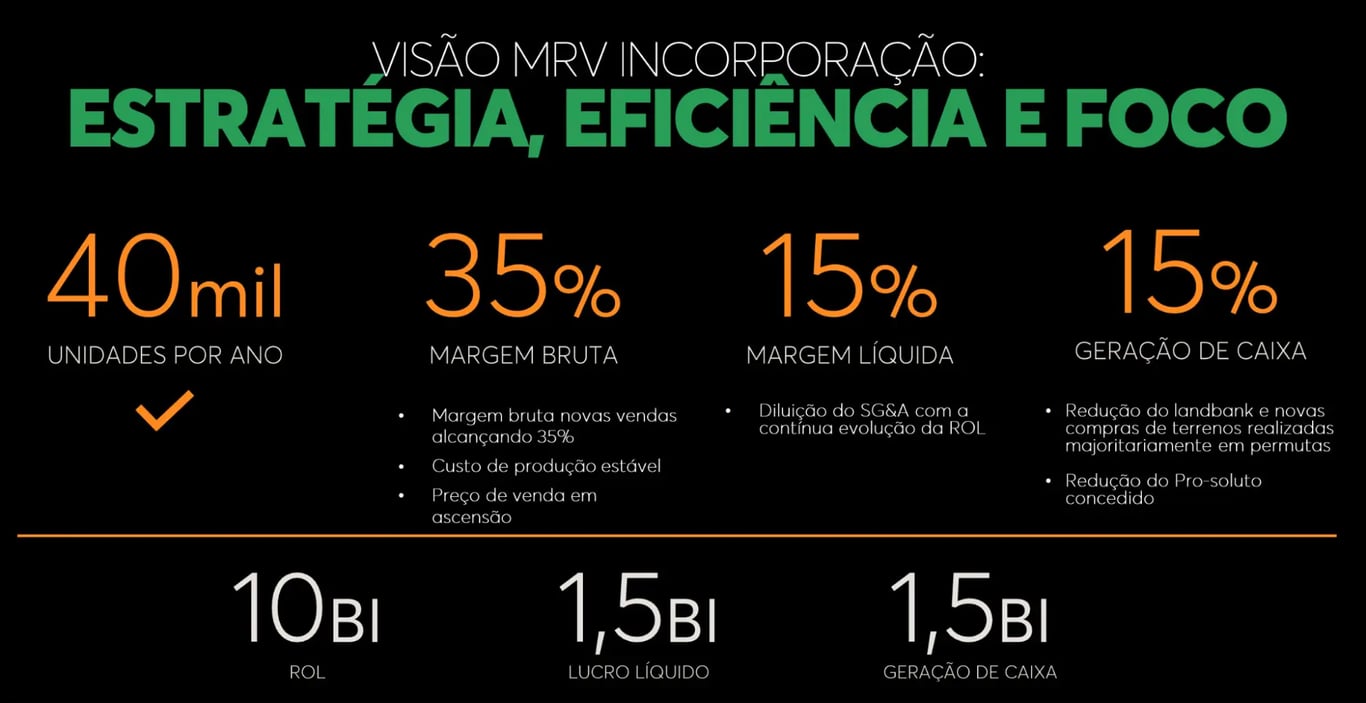

A companhia mira entregar um lucro de R$ 1,5 bilhão em sua operação de incorporação no Brasil no médio prazo, o que acreditamos ser um patamar mínimo para o lucro consolidado da empresa, alcançável entre 2027 e 2028.

A MRV está vendendo 10 mil unidades por trimestre, com um ticket médio acima de R$ 250 mil e uma margem bruta de novas vendas de aproximadamente 35% desde meados de 2023.

Nos próximos anos, essa safra de empreendimentos com excelente rentabilidade deverá transitar pelo balanço (à medida que as obras forem evoluindo e sendo reconhecidas nos resultados).

As subsidiárias no Brasil (Luggo e Urba) já estão com resultados e consumo de caixa neutros. Na Resia (operação nos EUA), por sua vez, o plano de desinvestimento de US$ 800 milhões está em andamento (US$ 149 milhões vendidos) e será concluído até o fim de 2026 — vale ressaltar que a safra de empreendimentos do novo modelo de atuação lá fora também já voltou a ter margens saudáveis.

Ainda vale a pena investir em MRVE3?

Sim. Valendo apenas 2,3x seu lucro potencial para daqui a alguns anos (market cap de R$ 3,5 bilhões atualmente), enxergamos a queda recente do papel como uma boa oportunidade de compra de MRVE3!

Por conta das incertezas — principalmente em relação aos diversos eventos que estão impactando a geração de caixa no Brasil e ao timing das vendas dos ativos nos EUA, que afeta a velocidade de redução da alavancagem consolidada —, acreditamos que uma alocação de cerca de 10% da sua carteira de ações é a ideal para momento.

Estamos acompanhando de perto a tese e nossos assinantes serão notificados prontamente quando enxergarmos que chegou a hora de aumentar a posição.

Caso queira receber esta recomendação e também saber quais outros papéis fazem parte da carteira que está subindo +60% neste ano (vs. +22% do IBOV), junte-se ao NORD 10X.