Usiminas no 3T25: forte impacto contábil e geração de caixa robusta

No 3T25, a Usiminas teve prejuízo contábil de R$ 3,5 bi, mas registrou geração de caixa recorde e alavancagem mínima. Veja a análise completa

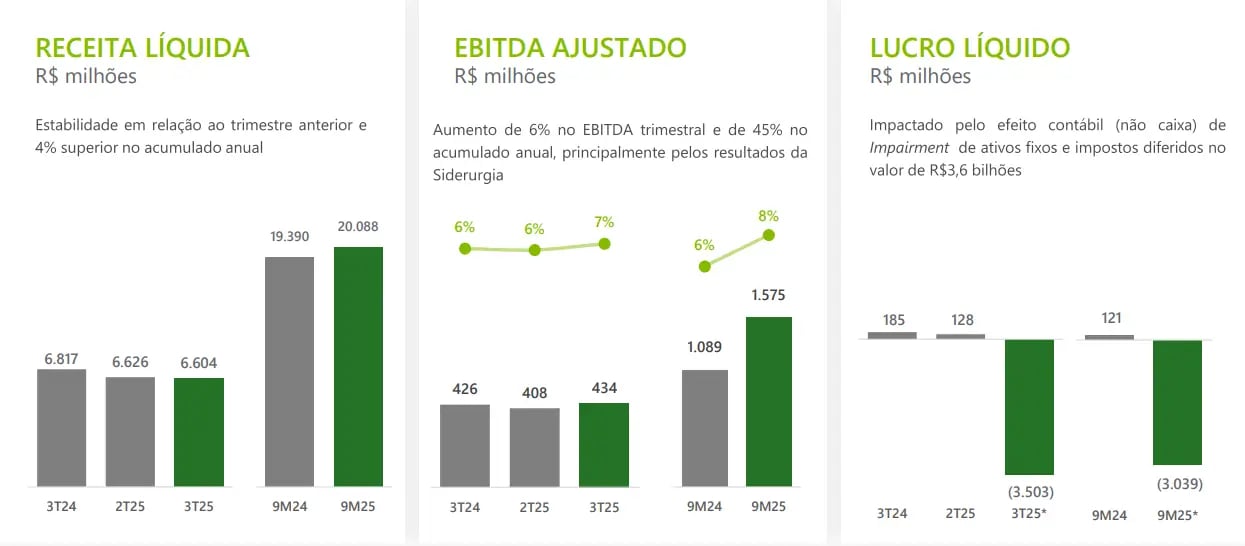

A Usiminas (USIM5) apresentou seu balanço do terceiro trimestre (3T25), abaixo das expectativas do mercado, com uma receita líquida consolidada de R$ 6,6 bilhões, resultado praticamente estável em relação ao 3T24.

O Ebitda ajustado totalizou R$ 434 milhões no período, ligeiramente acima do registrado um ano antes. No entanto, a companhia teve um prejuízo líquido de R$ 3,5 bilhões, refletindo efeitos não caixas com a contabilização de impairment de ativos no valor de R$ 2,2 bilhões e um ajuste negativo de impostos diferidos de R$ 1,4 bilhão.

Entre os destaques positivos do trimestre, a companhia registrou uma geração de caixa robusta, com fluxo de caixa livre de R$ 613 milhões — o maior dos últimos dois anos — e significativa melhora na estrutura de capital.

Dívida líquida e alavancagem recuando

A dívida líquida da Usiminas encerrou em R$ 327 milhões no 3T25, uma queda de 69% em relação ao 2T25, levando o indicador de alavancagem dívida líquida/Ebitda para 0,16x (ante 0,50x no 2T25).

Por outro lado, o principal ponto negativo foi o forte prejuízo líquido de R$ 3,5 bilhões, influenciado por ajustes contábeis, além da queda nos preços médios do aço, que recuaram 3,5% no trimestre, pressionando a receita da divisão de siderurgia.

Divisão de siderurgia

O desempenho operacional mostrou alguma resiliência. O volume de vendas apresentou uma leve queda de -2% a/a, mas um aumento de +2% na comparação trimestral.

O Ebitda ajustado da siderurgia aumentou 7% em relação ao trimestre anterior, beneficiado pela redução de 3% nos custos dos produtos vendidos, que compensou o impacto negativo do preço e do mix de vendas.

Divisão de mineração

Na mineração, as vendas apresentaram uma alta de +9% na comparação anual e de +2% contra o 2T25. O Ebitda também apresentou avanço, atingindo R$ 130 milhões. Este resultado foi impulsionado por melhores preços internacionais do minério de ferro e menores descontos, que elevaram o preço médio de venda.

Situação financeira e riscos

A posição financeira da Usiminas segue sólida. A melhora se deveu, principalmente, à forte geração de caixa operacional e à redução das necessidades de capital de giro.

Expectativas para USIM5

Para 2025, a expectativa é de um crescimento para a receita de cerca de +2% e de +27% para o Ebitda, na comparação anual.

Vale a pena investir na Usiminas após resultados do 3T25?

Apesar dos múltiplos baixos (4,5x Ebitda), as ações da USIM5 negociam próximo à sua média histórica. Além disso, a perspectiva futura para a companhia permanece incerta em função da forte ciclicidade do seu negócio e da baixa competitividade da siderurgia.

Deste modo, considerando a assimetria pouco favorável, nossa recomendação é neutra para USIM5.