IPO CXSE: enormes dividendos (e crescimento?)

Caixa Seguridade é altamente rentável e paga enormes dividendos, mas o crescimento é importantíssimo e não está aparecendo na conta

No mundo dos investimentos, nem tudo que brilha é ouro. Grandes resultados podem surgir de negócios aparentemente comuns — mas o que define uma empresa verdadeiramente excepcional vai além dos números.

“Seguradoras são negócios medíocres" – Charlie Munger

Sua primeira reação, provavelmente, foi: "Como assim? Buffett e Munger fizeram bilhões e bilhões com seguradoras."

"Algumas das maiores posições da Berkshire Hathaway são seguradoras."

"Seguradoras são o motor da rentabilidade dos melhores investidores de todos os tempos."

"Geico (seguradora) foi uma das maiores posições de Buffett (e Graham!) lá no começo, foi um marco para o crescimento de seu patrimônio."

E você tem toda a razão. Permita-me explicar.

O que são seguradoras?

Claro que, em sua frase acima, Munger generalizou. Não são TODAS as seguradoras que são ruins. Porém, em sua maioria, as seguradoras são negócios medianos. Comuns. Desinteressantes.

São dois motivos que levaram o gênio dos investimentos a essa conclusão:

- O mercado de seguros é competitivo (e cíclico).

- O investimento do float é importantíssimo.

Rapidamente, quando fazemos seguros, cotamos diversas seguradoras — se a seguradora é parte de um grupo sólido e oferece os benefícios que queremos, não importa muito onde buscamos o seguro.

Ok, temos preferência por um banco (grupo financeiro) que já trabalhamos.

Mas a competição em seguros é pesada. Com elevada competição, as seguradoras, quando enxergam ambiente de riscos baixos, correm para subscrever o máximo de seguros que conseguem.

Quando o ambiente está ruim ou perdem dinheiro com algum evento, elas se retraem. Está aí a ciclicidade do negócio.

Deixem-me explicar o float.

Float: bilhões e bilhões em Tesouro Selic

As seguradoras recebem o prêmio mensal (ou anual) e investem esse prêmio para cobrir um possível sinistro no futuro. A qualidade dos investimentos que as seguradoras fazem é importantíssima para a rentabilidade do negócio.

E, claro, Buffett e Munger são os dois maiores investidores de todos os tempos (+31 por cento de retorno ao ano durante mais de 40 anos, em dólar).

Buffett e Munger compram uma participação controladora nas seguradoras (ou a totalidade das ações) para controlar o float.

Float (em português, “boia” ou “flutuador”) é um termo cunhado por Warren Buffett para o capital que as seguradoras possuem para investir.

Com milhões em caixa e uma enorme burocracia dos órgãos reguladores, as seguradoras brasileiras investem uma enormidade de capital no float em Tesouro Selic.

Em cenário de juros altos (14,25 por cento), as companhias ficavam com gordos ganhos. Com os juros baixos (3 ou 4 por cento), são vacas magras.

Enquanto isso, Buffett e Munger têm muito mais liberdade para investir seu float em boas empresas, em títulos…

“Errar é humano. Errar 2x é mercado!” – LOPES, Danielle (2021)

O timing do Caixa Seguridade (CXSE3) foi ótimo (para a companhia). O IPO CXSE foi para a sua dona, Caixa Econômica Federal (CEF), vender 15 por cento de sua posição em troca de mais caixa para capitalizar.

CEF não sofre com a falta de dinheiro, apenas não queria se descapitalizar cobrindo a queda de rentabilidade causada em épocas de juros baixos.

A CEF captou 3,3 bilhões no IPO para atravessar o cenário de juros baixos no governo Bolsonaro. Seguradoras têm melhores resultados com juros altos, já que todo o seu caixa para cobrir sinistros (float) fica investido no Tesouro Selic.

Com um bom histórico de resultados passados e juros e um patamar mais reduzido, é hora de fazer IPO. O mercado vivenciou esse mesmo momento com outra seguradora há 8 anos, mas isso é papo para outro dia...

O maravilhoso "PAItrocínio"

Caixa Seguridade é basicamente uma vendedora de seguros, previdência e capitalização. Cerca de 62 por cento das vendas são feitas com parceiros, e os demais 38 por cento com agências CEF.

Todos os custos com pessoas, agências e clientes são arcados pela CEF. Com isso, os custos médios de 2016 a 2020 representaram apenas 6 por cento de suas receitas operacionais.

A base de clientes do Banco público também é cedida de “bom grado” à seguradora. A CXSE tem direito de utilizar a base de 146 milhões de clientes da CEF até 2050.

É um maravilhoso "paitrocínio". É extremamente lucrativo para a CXSE.

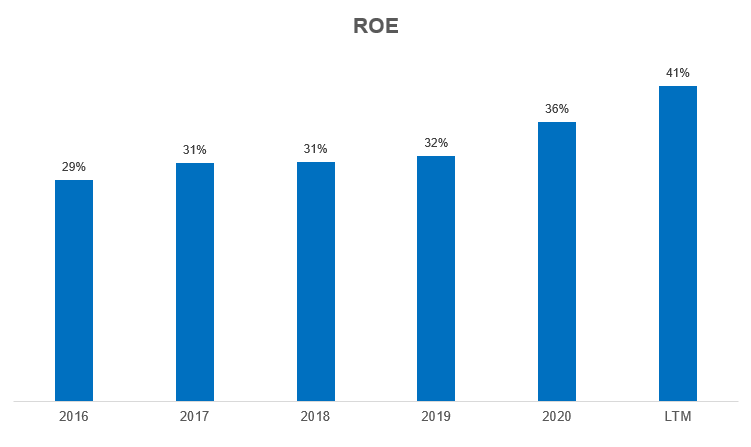

CXSE: ROE de enormes +41 por cento

Como a companhia praticamente não tem custos e despesas (o "paitrocínio" da CEF), as margens de CXSE são enormes.

Seu ROE (rentabilidade sobre o patrimônio ou return on equity) é maravilhoso.

O ROE de CXSE é alto, visto que a companhia está em reestruturação com suas parceiras de negócios – isso deve beneficiar mais ainda seus lucros.

E, você sabe, ótima rentabilidade significa…

CXSE: Dividend yield de enormes +7%

Para quem busca uma carteira pagadora de dividendos, a CXSE chegou para ganhar corações. CXSE é leve em ativos (“paitrocínio”) e tem baixa necessidade de investimentos (ROE bastante elevado).

Com isso, a seguradora gera uma enormidade de caixa e, claro, paga gordos dividendos aos seus acionistas. Caixa Seg. está mirando pagar mais de 7 por cento de dividend yield em 2021.

Dividend yield é o valor pago em dividendos dividido pelo preço da ação.

Maravilhoso.

Só tem um (grande) problema: se CXSE paga toda a sua geração de caixa como dividendos, não sobra muita coisa para reinvestir e crescer.

CXSE: onde está o crescimento?

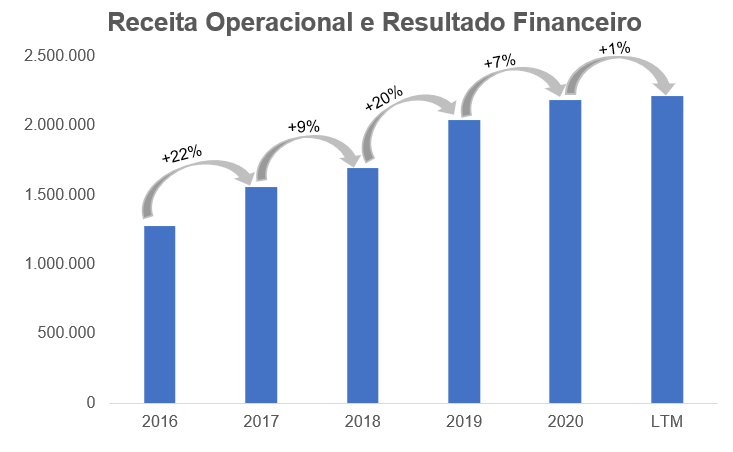

Mesmo tendo feito IPO recentemente, felizmente temos um grande histórico de resultados de CXSE.

De 2016 até os últimos 12 meses, as receitas da Caixa Seguridade (receita operacional + resultado financeiro) cresceram, em média, apenas 11 por cento ao ano.

O crescimento de apenas +1 por cento nas receitas nos últimos doze meses se deu pela fraca retomada na venda de seguros.

Algumas linhas, como habitacional e prestamista (incluídas no financiamento imobiliário), mesmo com uma retomada mais forte, não foram suficientes para puxar os resultados.

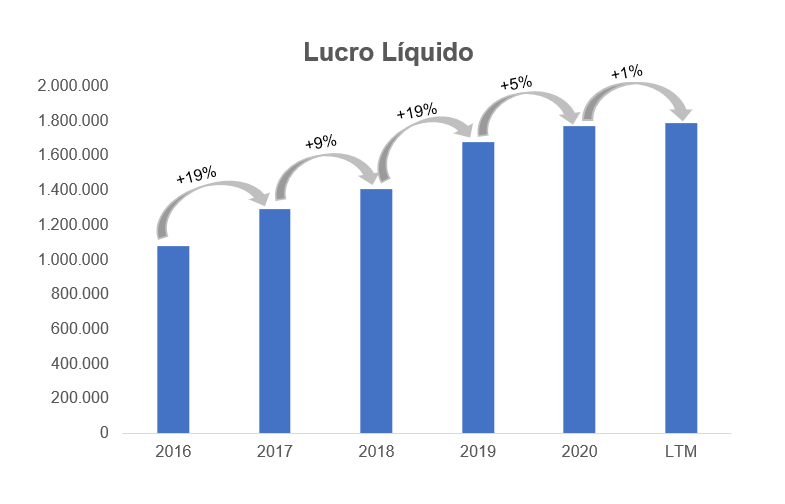

Nos últimos doze meses até o 1T21, os lucros da Caixa Seguridade cresceram módicos +1 por cento.

Mesmo tendo sido preparada para o IPO, desde 2016, CXSE conseguiu apenas um crescimento médio de +10 por cento ao ano.

Claro, CXSE busca novos contratos e novas formas de parceria para manter algum crescimento, mas seu sucesso nesse quesito vem sendo discutível.

Vemos a mesma dinâmica em seu principal concorrente (no mercado e na Bolsa).

Mas antes, um adendo interessante.

Onde está o Ebitda das Seguradoras e Bancos?

Recebemos constantemente esta pergunta: "Por que Bancos e Seguradoras não possuem Ebitda?"

Simples. Grande parte das receitas dos bancos e seguradoras é contabilizada abaixo do Ebitda, em "receitas financeiras".

(Lembrando que Ebitda = Lajida = Lucro antes dos Juros, Impostos, Depreciação e Amortização = Earnings Before Interest, Taxes, Depreciation and Amortization)

Bancos possuem grandes receitas financeiras provenientes de seus negócios de crédito (empréstimos).

Seguradoras possuem grandes receitas financeiras provenientes de seus investimentos do float.

Como essas receitas são importantíssimas nos Bancos e Seguradoras, não faz sentido falar em Ebitda dessas empresas.

Não tem 500 bilhões? Então não tente ser Buffett

CXSE é uma ótima pagadora de dividendos, mas a 16x lucros e sem visibilidade de crescimento, não vale o preço.

Pense sempre assim: se CXSE negocia a 16x lucros e o lucro não cresce, as ações ficarão sempre "paradas" a 16x lucros "parados".

As ações só subiriam se houvesse uma expansão de múltiplos. Possível, em caso de crescimento mais significativo, mas improvável.

Seguradoras, na média, não são ótimos negócios. Como disse Munger, sem investir bem o float e sem operar de forma contracíclica (como a Berkshire faz), são negócios apenas medianos.

Os negócios, sem o uso do float, são ruins pelo baixo crescimento e baixa visibilidade de seus resultados.

Existem muitas opções na Bolsa, baratas e esquecidas, com forte crescimento, selecionadas com a filosofia do belo Value Investing, fazendo exatamente o que Buffett faz.

Aprendemos com ele. Entendemos sua estratégia, contudo não faz sentido investirmos cegamente nas mesmas empresas que ele investe. Buffett investe 500 bilhões de dólares na Berkshire. Nós não chegamos lá (ainda).

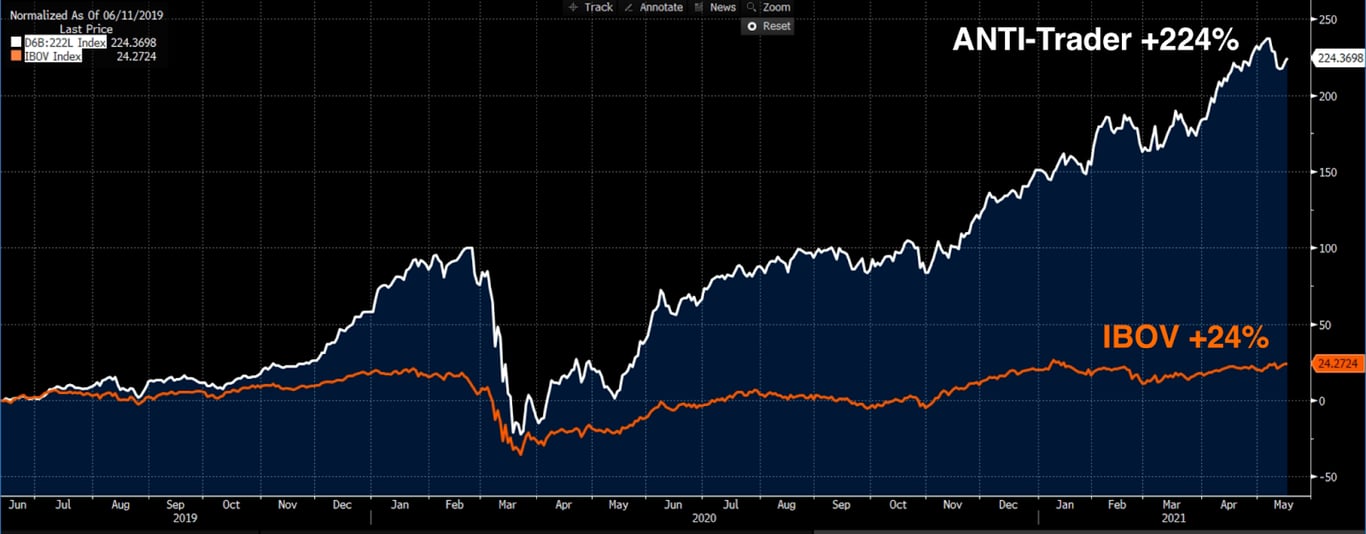

Seguindo fielmente os maiores investidores de todos os tempos, o ANTI-Trader fará 2 anos (em 11 de junho) e já venceu os +200 por cento de rentabilidade.

Quer ter acesso a essa estratégia? Assine agora o Nord ANTI-trader, série comandada por Bruce Barbosa.