Tupy (TUPY3) reverte lucro e tem prejuízo de R$ 39,7 milhões no 3º tri

Tupy (TUPY3) reverte lucro e registra prejuízo de R$ 39,7 mi no 3T25. Veja os destaques, perspectivas e se ainda vale a pena manter o ativo

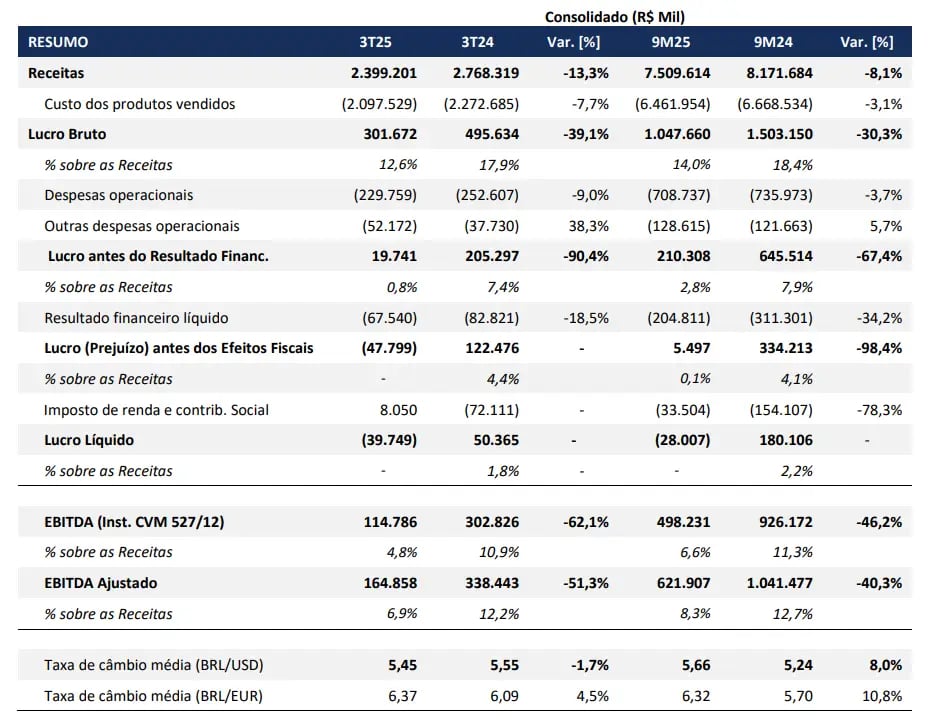

No terceiro trimestre de 2025 (3T25), a Tupy (TUPY3) registrou uma receita líquida de R$ 2,4 bilhões, representando uma queda de 13,3% em relação ao mesmo período de 2024. O Ebitda ajustado totalizou R$ 165 milhões, retração de 51,3%. A companhia ainda teve prejuízo de R$ 39,7 milhões, revertendo o lucro de R$ 50,4 milhões obtido no mesmo trimestre do ano anterior.

Entre os destaques positivos, a companhia apresentou geração de caixa operacional de R$ 383 milhões, a maior já registrada em um terceiro trimestre, impulsionada por melhorias na gestão de capital de giro.

Destaques do 3T25

A unidade MWM manteve desempenho sólido, com margem Ebitda de 11%, enquanto o segmento de Energia & Descarbonização teve alta de 39% na receita e margens superiores a 10%.

As vendas de peças de reposição também avançaram, com crescimento de 6% e recorde trimestral. Por outro lado, o trimestre foi marcado por uma redução de 15% nos volumes físicos vendidos, o que afetou significativamente a receita e a rentabilidade.

A margem Ebitda consolidada caiu de 12% para 7%, e o negócio tradicional – que compreende componentes estruturais e produtos hidráulicos – foi especialmente impactado, com margem de apenas 5%.

A queda de produção e vendas afetou o Ebitda em R$ 210 milhões, enquanto a valorização cambial do Real contribuiu negativamente em cerca de R$ 20 milhões.

A retração da receita foi motivada principalmente pelo fraco desempenho do mercado de veículos comerciais, sobretudo na América do Norte, e pela apreciação do Real frente ao Dólar.

Apesar disso, a companhia conseguiu compensações parciais com o crescimento nas unidades de Energia & Descarbonização e Reposição. O Ebitda sofreu com menor diluição de custos fixos, queda de volumes e efeitos cambiais, ainda que parte desses impactos tenha sido mitigada por um mix de produtos mais favorável e ações de controle de custos.

O prejuízo líquido no trimestre foi resultado da piora operacional, mas foi parcialmente compensado por um resultado financeiro menos negativo e por efeitos cambiais positivos sobre a base tributária, que contribuíram com R$ 40 milhões. O resultado financeiro líquido foi uma despesa de R$ 68 milhões, inferior aos R$ 83 milhões registrados no 3T24.

Situação financeira da Tupy

No que diz respeito à posição financeira, a Tupy encerrou o trimestre com R$ 1,65 bilhão em caixa e equivalentes, queda de 24% na comparação anual. A dívida líquida somava R$ 2,26 bilhões, o que elevou o indicador de alavancagem (dívida líquida/Ebitda ajustado dos últimos 12 meses) para 2,58x, ante 1,81x no 3T24.

Perspectivas e projetos futuros

A companhia destacou a redução de seis dias no ciclo de conversão de caixa, como reflexo da melhora na gestão do capital de giro, redução de contas a receber e de estoques. Para os próximos trimestres, a empresa projeta capturar sinergias relevantes das aquisições recentes.

Os ganhos esperados com a reorganização industrial devem alcançar R$ 100 milhões em 2026 e R$ 180 milhões por ano a partir de 2027. Além disso, o projeto de redução de estoques tem previsão de gerar benefícios adicionais de R$ 200 milhões até o fim de 2025.

A Tupy também avança com investimentos em biometano e fertilizantes, com potencial de expansão da produção para atender até 8 milhões de suínos no Brasil.

Vale a pena investir na Tupy (TUPY3) após prejuízo no 3T25?

Apesar da performance fraca no 3T25, os avanços operacionais, a geração robusta de caixa e o progresso em projetos estratégicos são pontos positivos. Ainda assim, o cenário segue desafiador, com demanda enfraquecida por veículos comerciais, câmbio desfavorável, juros elevados e dificuldade de repasse de preços.

A continuidade da execução dos projetos de reestruturação e a recuperação da demanda serão fatores determinantes para uma eventual reversão do quadro nos próximos trimestres.

A deterioração do core business e o cenário externo incerto tornam o momento pouco favorável para ampliação de exposição ao ativo, ao menos até que haja sinais mais consistentes de recuperação no mercado automotivo pesado. Por esses motivos, não recomendamos compra para as ações da companhia.