TSMC: três anos de uma simples ideia | Funday & Stock, Edição #9

120% do dinheiro que você vai ganhar no mercado vem das ideias simples. Os -20% são as ideias complexas

A TSMC (Taiwan Semiconductor) segue como uma das principais protagonistas do mercado global de tecnologia, impulsionada pelo crescimento da inteligência artificial e da demanda por semicondutores.

Desde 2023, a tese de investimento na companhia se mostrou extremamente acertada, com valorização próxima de 300% e resultados consistentemente acima das expectativas.

No 1T26, a empresa voltou a surpreender, reforçando sua posição dominante e levantando a discussão: ainda vale investir em TSMC?

Cartão de visita ainda importa

Em 2023 me deram uma belíssima promoção: assumir a gestão do Nord Global. Como a Nord adota um modelo em que somos um “sell-side”, mas com cabeça de “buy-side”, isso coloca um peso diferente nas recomendações.

Nosso trabalho não é apenas falar “compra”, “neutro” ou “ruim” e ir ajustando o trajeto de acordo com o preço das ações. A gente monta carteiras recomendadas, com pesos diferentes e com o objetivo de bater o benchmark. No caso do Nord Global, bater o invencível S&P 500.

Errar na recomendação custa na performance dos clientes e também na performance da carteira.

Aumenta a responsabilidade. Mas acertar fica ainda melhor. E rapaz… o cartão de visitas foi excepcional. Compre TSMC.

Por que a TSMC sempre foi uma “ideia simples”

Tem uma frase do Druckenmiller de que eu gosto bastante: “120% do dinheiro que você vai ganhar no mercado vem das ideias simples. Os -20% são as ideias complexas”. E a TSMC sempre foi uma ideia simples e direta.

O mundo é cada vez mais dependente de tecnologia. Seu carro é cada vez mais inteligente, sua televisão é cada vez mais complexa, seu relógio, seu fone de ouvido, seu celular, até mesmo seu aspirador de pó.

E, como cereja do bolo, TSMC estava perfeitamente posicionada para capturar o crescimento de uma das nossas maiores convicções na época: a IA ia crescer exponencialmente.

Como a TSMC se beneficiou do crescimento da IA

Para além da tese macro de crescimento estrutural do setor de semicondutores, a TSMC tinha aspectos micro muito interessantes. No 3T23, as receitas com chips N3, de 3 nanômetros, começariam a aparecer nos resultados da empresa. E os chips de 5 nm ainda estavam em fase de crescimento.

Historicamente, a empresa passa por ciclos de ROIC elevado nos primeiros anos de lançamento de novos nódulos. Mas, com IA, ela ia estender o ROIC elevado dos chips de 5 nm e crescer diretamente com os chips de 3 nm.

Aqui não existiria a ciclicidade de acomodação dos chips mais antigos, tamanha era a demanda das empresas por semicondutores. Era uma onda perfeita para eles aproveitarem.

A tese funcionou: ação sobe quase 300%

A tese funcionou. E o resultado foi fenomenal: quase +300% da primeira compra até hoje.

Mas o mais importante é que, à medida que o tempo vai passando, a empresa continua entregando resultados muito acima do que nós esperávamos lá em 2023.

A ação foi subindo, mas o resultado foi subindo junto. E a empresa continuava barata. Isso é maravilhoso, porque te permite ir aumentando a posição a um ótimo preço à medida que o negócio continua ficando melhor.

Apesar de uma menor taxa de retorno esperada do que quando compramos em 2023, a tese continua firme. Em 2026, teremos a entrada dos chips N2 nas receitas, enquanto os chips N3 continuam crescendo a um ritmo bastante acelerado. Esse contexto lembra bastante nossa observação lá atrás. Mas hoje ela negocia a um preço mais alto do que naquela época.

Ainda assim, a TSMC continua sendo a nossa maior posição da carteira Nord Global e a nossa maior convicção entre as ações internacionais.

Lá atrás, ouvi muito que tudo era bolha. O S&P está caro, Nvidia é bolha, TSMC não vai manter essa taxa de crescimento.

Tanto o S&P quanto a TSMC estão próximos das máximas históricas hoje, com múltiplos praticamente os mesmos de três anos atrás, mas os resultados continuam surpreendendo positivamente e sendo revisados para cima.

TSMC entrega resultados fortes no 1T26

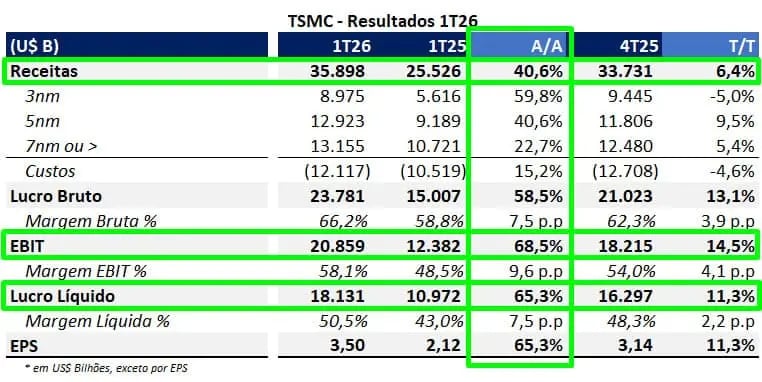

O primeiro trimestre de 2026 (1T26) da TSMC foi uma amostra disso. O mercado tinha expectativas bastante altas. A expectativa era de as receitas da empresa crescerem +38% na comparação anual com o 1T25. E, para o lucro, a expectativa era de crescimento de +55%. Uma barra difícil de alcançar.

Mas não foi apenas alcançada, como também superada.

No 1T26, as receitas da TSMC foram de US$ 35,9 bilhões, um crescimento de +40,6% em dólar.

Além do crescimento de receitas, a empresa mais uma vez apresentou melhora em suas margens, contribuindo para um crescimento de lucros impressionante. A margem bruta foi de 66,2%, uma adição de 7,5 p.p. em relação ao 1T25, e acima do consenso do mercado, de 65%.

O lucro operacional, EBIT, teve crescimento de +68,5%, ultrapassando US$ 20,8 bilhões. Já o lucro líquido do trimestre chegou a US$ 18,1 bilhões, crescimento de +65% no ano.

Crescimento de alta qualidade segue como diferencial

Mas, mais importante do que o crescimento, é que a qualidade desse crescimento continua muito boa. A TSMC continua entregando crescimento em praticamente todas as linhas de tecnologia.

O grande destaque continua sendo o crescimento robusto nas vendas de chips de tecnologias mais avançadas. Os chips de 3 nm apresentaram crescimento de +60% na comparação anual, e os chips de 5 nm, crescimento de +41%. Mas, olhando também para os chips de 7 nm e os maiores que 7 nm, o crescimento foi sólido, em +22% e +35%, respectivamente.

Guidance reforça expectativa positiva para 2026

E ainda mais importante do que começar o ano com ótimos resultados é o fato de que as expectativas para 2026 ficaram ainda melhores.

Olhando para o próximo trimestre, a empresa aumentou o guidance de receitas para a faixa entre US$ 39 bilhões e US$ 40,2 bilhões, acima da expectativa de US$ 38,1 bilhões. Para a margem bruta no 2T26, esperam um número entre 65,5% e 67,5%, também acima do consenso do mercado.

Para o ano de 2026, o crescimento que era esperado entre +25% e +30% agora passa a ser acima de +30%. Isso reforça a expectativa de investimentos próximos a US$ 56 bilhões em aumento de capacidade.

Capacidade produtiva e gargalos de oferta

Outro detalhe importante desse capex mais alto é que parte será investida em fábricas para N3. O que é incomum quando já temos o lançamento de um novo nódulo, o N2. As fábricas P2 Arizona, P2 Japão e uma nova fábrica em Taiwan serão utilizadas para a fabricação de chips N3.

Além disso, devem converter linhas que fabricam chips de 5 nm para 3 nm, tamanha a demanda por essa tecnologia mesmo três anos após o lançamento.

Por fim, ainda não enxergam quando serão capazes de atender plenamente a demanda. Eles estão completamente ocupados pelos próximos dois anos, mesmo com fábricas ainda em construção.

Sabem que isso é um risco, pois clientes podem procurar outras empresas para complementar a oferta. Mas, como disse o CEO C.C. Wei, não existem atalhos. A empresa precisa crescer de forma responsável, como vem fazendo corretamente nos últimos anos.

Riscos da TSMC: geopolítica e concorrência

A tese em TSMC, como comentamos acima, continua sendo a nossa preferida. Mas isso não quer dizer que ela é perfeita ou que não possui riscos. Eles existem.

Podemos ponderar vários aspectos: competição, riscos geológicos como terremotos e tsunamis, alocação de recursos equivocada, entre outros. Mas o principal ponto em relação à TSMC sempre foi, e talvez sempre será, a relação entre China, Taiwan e Estados Unidos.

Nesse contexto, podemos colocar a China como um risco geopolítico, mas também há quem a veja como um risco competitivo. Sem dúvida, existe uma corrida pela supremacia em IA.

Os governos sabem que quem domina essa tecnologia provavelmente estará à frente no tabuleiro global. Justamente por isso, a China tem, de fato, avançado nessa frente.

Em 2025 tivemos o episódio do Deepseek, que derrubou as empresas americanas e mostrou ao mundo que os EUA não estão sozinhos nessa corrida.

Para além disso, diversas empresas chinesas de semicondutores realizaram IPOs no mercado asiático, captando recursos para aumentar seus esforços competitivos. Inclusive, 2025 foi um ano recorde.

Empresas chinesas como a SMIC, a maior fabricante de chips da China, tiveram receitas recordes no ano passado. No caso da SMIC, as receitas em 2025 foram de US$ 9 bilhões. Um ponto de atenção, sem dúvida. Mas o faturamento anual ainda corresponde a um mês fraco das receitas da TSMC.

Mas o risco mais importante continua sendo o geopolítico. A China quer integrar Taiwan. Taiwan não quer a China. Se a diplomacia falhar, o caminho pode ser o conflito. Essa é a lógica por trás desse risco.

E faz sentido. É muito mais imprevisível do que o risco de competição. Determinar quando, como será o embate e se os EUA irão se envolver envolve inúmeras variáveis extremamente complexas de quantificar. Talvez tenha sido justamente por isso que Buffett decidiu sair de TSMC alguns anos atrás.

Mas a verdade é que esse não é um risco idiossincrático. É um risco global.

No pior cenário, o mundo moderno sofre consequências severas. Em outros, o prejuízo econômico ainda seria enorme.

A Bloomberg frequentemente atualiza estimativas de um possível conflito e tenta quantificar seus impactos. Em um cenário de guerra, a expectativa é de queda de -10% no PIB global.

Mas não é um risco que afeta apenas a TSMC. As maiores empresas do mundo dependem dela para a fabricação de chips. Nós dependemos dela para termos novos celulares, computadores e para utilizarmos nossas ferramentas de IA. É um risco sistêmico.

Tese de investimento permanece intacta?

Passados quase três anos, a tese de TSMC mudou muito pouco. Os motores de crescimento são diferentes, mas seguem a mesma estrutura. Nova tecnologia somando ao crescimento das tecnologias mais antigas. E essas, por sua vez, continuam crescendo em ritmo acelerado.

Não houve substituição de uma geração pela outra. Houve sobreposição. E isso cria um ambiente raro, em que a empresa consegue crescer em várias frentes ao mesmo tempo, com alta utilização de capacidade e melhora de margens. Foi exatamente esse o ponto lá em 2023. E continua sendo agora com os chips N2.

Os riscos continuam presentes e são praticamente os mesmos. A competição está mais ativa diante do forte crescimento do mercado, especialmente com o avanço de players chineses. A geopolítica segue sendo um ponto sensível. Mas, olhando em perspectiva, nenhum desses riscos altera o fato central de que a empresa continua sendo o ativo mais estratégico da cadeia de semicondutores hoje.

No fim, a história continua simples. Complexa do ponto de vista tecnológico, mas simples no racional de investimento. Um negócio com inúmeras vantagens competitivas, barreiras de entrada e crescimento estrutural, ainda a um bom preço.

Espero que daqui a três anos eu escreva a mesma coisa, mais uma vez.

Vale a pena investir em TSMC hoje?

Entendemos que a TSMC segue atrativa após divulgar resultados do 1T26 acima das expectativas, além de apresentar um guidance forte para o 2T26 e elevar suas projeções, com expectativa de crescimento superior a 30% no ano.

As ações da TSMC são negociadas na bolsa de Taiwan sob o ticker 2330, mas investidores também podem acessar a empresa por meio de seus ADRs nos Estados Unidos (TSM) ou via BDR na B3 (TSMC34).