TSMC: resultado do 2T26 mostra margens impressionantes e novo aumento de guidance

A TSMC apresentou receita recorde e margens impressionantes no 2T26, além de elevar o guidance para 2026. Veja os destaques do balanço e a recomendação da Nord

A TSMC apresentou mais um resultado muito forte no 2T26, reforçando sua posição como a empresa mais importante da cadeia global de semicondutores.

As receitas vieram em linha com o esperado, o que faz sentido dado que a companhia divulga números mensais antes do resultado. Mesmo assim, o trimestre foi bastante positivo. O destaque não foi apenas o crescimento, mas a margem.

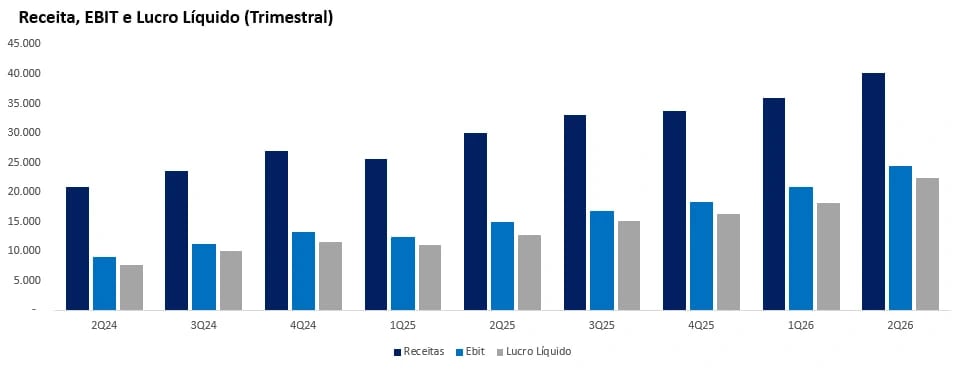

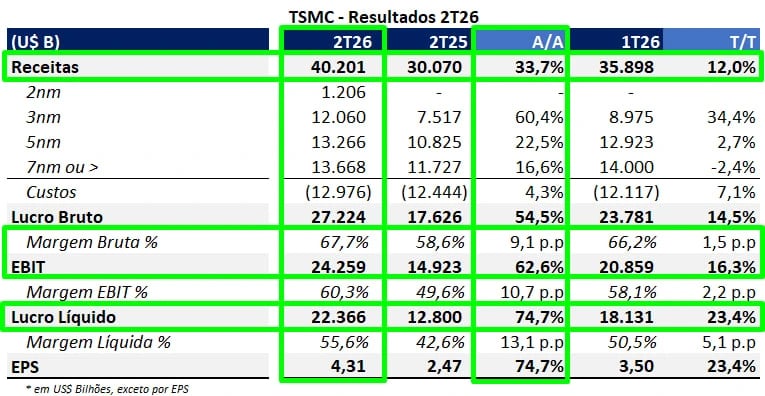

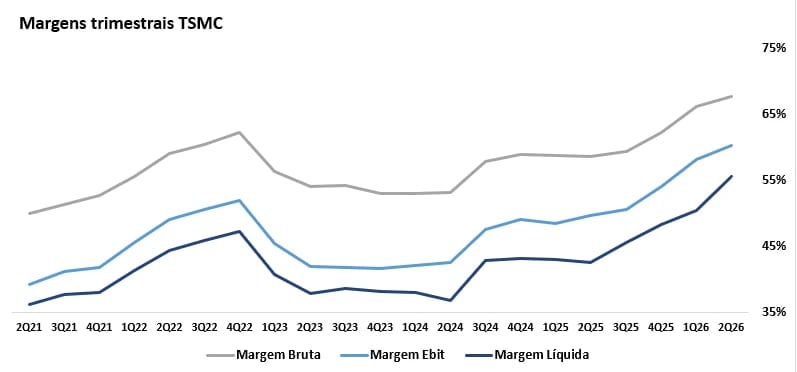

A TSMC reportou receitas de US$ 40,2 bilhões, alta de +33,7% na comparação anual. A margem bruta chegou a 67,7%, acima da expectativa do mercado, com uma expansão de 9,1 pontos percentuais em relação ao mesmo período do ano anterior. O lucro operacional foi de US$ 24,3 bilhões, avanço de +62,6%, enquanto o lucro líquido chegou a US$ 22,4 bilhões, crescimento de +77,4%.

Traduzindo: a TSMC terminou o trimestre com margem operacional de 60,3% e margem líquida de 55,6%. A cada US$ 1 de receita, mais de US$ 0,55 virou lucro líquido.

Isso é impressionante para qualquer empresa. Para uma fábrica, mesmo uma fábrica de altíssima tecnologia, é quase absurdo.

Resultados da TSMC no 2T26

O trimestre reforçou o forte momento da maior fabricante de semicondutores do mundo. A demanda por chips avançados segue muito forte, especialmente por conta de inteligência artificial, data centers e maior necessidade de capacidade computacional.

As receitas foram de US$ 40,2 bilhões, em linha com o consenso. A margem bruta foi de 67,7%, acima da expectativa de 67,1%. O lucro operacional ficou em US$ 24,3 bilhões, contra expectativa de US$ 23,5 bilhões. Já o lucro líquido foi de US$ 22,4 bilhões, bem acima dos US$ 19,7 bilhões esperados pelo mercado.

Esse é mais um trimestre em que a TSMC mostra que não está apenas crescendo. Está crescendo com melhora de rentabilidade.

O ponto mais relevante é que essas margens estão vindo em um momento de forte investimento e início de ramp-up de novas tecnologias. Normalmente, a introdução de novos nós pressiona margens. Mesmo assim, a empresa segue entregando níveis recordes de rentabilidade.

Chips de 2 nm começam a aparecer

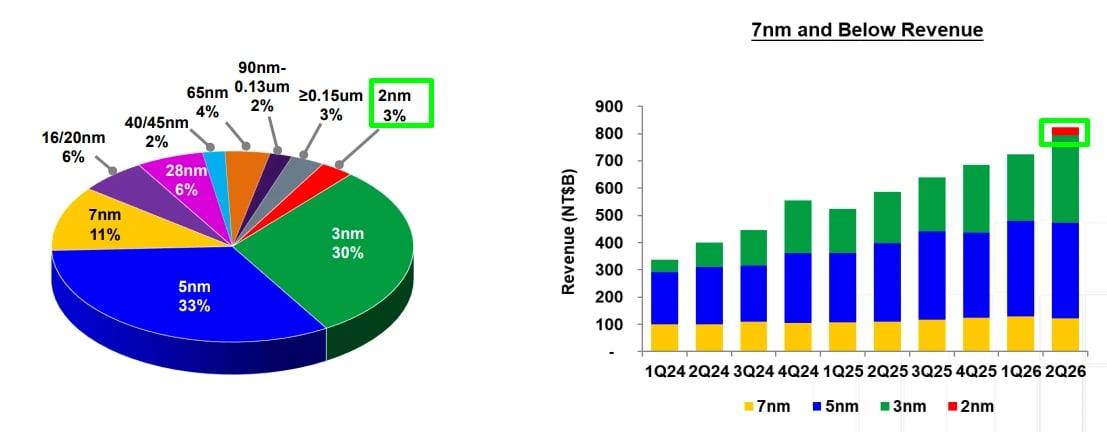

Um dos destaques operacionais do trimestre foi o início das receitas com chips de 2 nm, que já representaram 3% do faturamento da companhia.

Esse número ainda é pequeno, mas é importante. Mostra que a próxima geração de tecnologia já começou a contribuir para os resultados. Como em todo novo nó, existe um período de aceleração de produção, ajustes de yield e diluição inicial de margem. A própria empresa comentou que o ramp-up do N2 deve pressionar a margem bruta em cerca de três a quatro pontos percentuais no segundo semestre.

Mesmo assim, o começo é bastante positivo.

O mais interessante é que a entrada do 2 nm não está acontecendo porque as tecnologias anteriores perderam força. Pelo contrário. Os chips de 3 nm seguem crescendo muito, com alta de +60% na comparação anual, e já representam 30% da receita de wafers.

Os chips de 5 nm cresceram +23% e representam 33% da receita. Somando 2 nm, 3 nm, 5 nm e 7 nm, as tecnologias de 7 nm ou menores já correspondem a 77% da receita de wafers.

Esse é o melhor dos mundos para a TSMC. Uma nova tecnologia começa a entrar, enquanto as gerações anteriores continuam crescendo em ritmo forte.

HPC segue como o grande motor

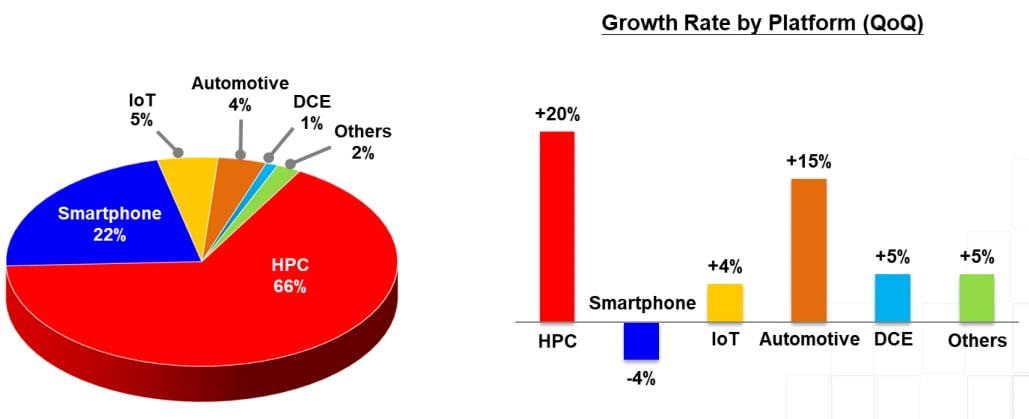

O principal motor de crescimento continua sendo o segmento de HPC, que inclui data centers, IA e computação de alta performance.

No 2T26, HPC representou 66% das receitas da companhia e cresceu +20% contra o trimestre anterior.

Smartphones vieram em segundo lugar, com 22% da receita e queda de -4% na comparação trimestral. IoT representou 5%, Automotive 4%, DCE 1% e Others 2%.

Essa composição mostra bem a transformação da TSMC nos últimos anos. A empresa ainda é uma fornecedora essencial para smartphones, especialmente para a Apple. Mas o centro de gravidade do crescimento mudou. Hoje, a grande força está em IA, data centers e chips avançados para computação de alta performance.

Na prática, a tese que temos defendido desde 2023 continua se materializando. O mundo precisa de mais computação. Mais computação exige chips mais avançados. E chips mais avançados passam pela TSMC.

Guidance ficou ainda melhor

Olhando para o 3T26, a TSMC apresentou um guidance bastante forte.

A empresa espera receitas entre US$ 44,6 bilhões e US$ 45,8 bilhões, acima da expectativa do mercado de US$ 43,1 bilhões. Considerando o ponto médio da faixa, isso representa crescimento de aproximadamente +37% na comparação anual.

A margem bruta esperada ficou entre 65% e 67%, enquanto a margem operacional deve ficar entre 56% e 58%. Mesmo com alguma pressão do ramp-up de 2nm e das fábricas internacionais, a rentabilidade segue em níveis muito elevados.

Para o ano de 2026, a empresa também revisou novamente sua expectativa. No 1T26, a TSMC havia elevado o guidance de crescimento de receita para “acima de 30%”. Agora, a expectativa passou para crescimento ligeiramente acima de 40%.

É uma revisão muito relevante. Principalmente porque estamos falando de uma empresa que já tem uma base gigantesca de receita.

Capex também subiu

Junto com o resultado, a TSMC elevou sua expectativa de capex para 2026. A projeção anterior era de US$ 52 bilhões a US$ 56 bilhões. Agora, a empresa espera investir entre US$ 60 bilhões e US$ 64 bilhões.

Esse aumento pode assustar à primeira vista. Mas, nesse caso, ele reforça a mesma mensagem do resultado: a demanda continua muito forte.

A companhia também comentou que o capex dos próximos três anos será significativamente maior do que o dos três anos anteriores. Isso mostra que a TSMC segue correndo para acompanhar a demanda dos clientes, especialmente em IA.

Claro que capex alto sempre exige atenção. Uma fábrica de semicondutores é um ativo caríssimo, complexo e que precisa operar com alta utilização para gerar bons retornos. Mas a diferença aqui é que a TSMC continua vendo demanda suficiente para justificar esse ciclo de investimento.

Expansão nos Estados Unidos

Outro ponto importante foi a expansão dos planos nos Estados Unidos.

A TSMC anunciou um investimento adicional de US$ 100 bilhões no Arizona. Com isso, o plano total de investimento da companhia nos EUA sobe para cerca de US$ 265 bilhões.

A expansão pode levar a empresa a ter até 10 fabs e 2 unidades de advanced packaging nos Estados Unidos ao longo do tempo. As novas instalações devem focar principalmente em lógica avançada de 2 nm, embora o mix final ainda possa mudar, dependendo das condições de mercado.

Esse movimento tem duas leituras: do lado positivo, ajuda a reduzir parte do risco geopolítico associado à concentração de produção em Taiwan e aproxima a TSMC dos maiores clientes americanos. Do lado negativo, fábricas fora de Taiwan tendem a ter custos mais altos e podem diluir margens no início.

A própria companhia comentou que as fábricas internacionais devem pressionar a margem bruta em dois a três pontos percentuais inicialmente, podendo chegar a três a quatro pontos percentuais em estágios posteriores.

Mesmo assim, para uma empresa que carrega o risco geopolítico no centro da tese, expandir capacidade fora de Taiwan é uma decisão estratégica importante.

Margens: o número mais impressionante

O ponto que mais chama atenção nesse resultado é a rentabilidade.

A TSMC entregou margem bruta de 67,7%, margem operacional de 60,3% e margem líquida de 55,6%. São números que parecem mais próximos de uma empresa de software do que de uma fabricante de semicondutores.

Isso ajuda a explicar por que a companhia é tão especial. A TSMC não é uma fábrica comum, ela é essencial para os chips mais avançados do mundo. Quando uma empresa tem essa posição, escala, tecnologia e escassez de capacidade, a rentabilidade pode chegar a níveis difíceis de imaginar para um negócio industrial.

A companhia também segue com ROE muito elevado, de 45,9%. Ou seja, além de crescer, segue gerando retornos excepcionais sobre o capital.

Vale a pena investir na TSMC em 2026?

Sim. Mantemos nossa recomendação de compra.

A TSMC continua sendo nossa principal posição e maior convicção dentro do Nord Global, a carteira internacional da Nord Research que reúne as melhores oportunidades em ações listadas fora do Brasil.

Desde 2023, a tese segue praticamente a mesma: a empresa está em uma posição privilegiada para capturar o crescimento estrutural de inteligência artificial e da demanda por chips avançados.

O resultado do 2T26 reforça essa visão. A TSMC entregou receita recorde, margens impressionantes, lucro acima do esperado, início das receitas com 2 nm, forte crescimento em 3 nm e 5 nm, guidance melhor para o 3T26 e nova revisão positiva para o ano.

Os riscos continuam existindo. A geopolítica segue relevante. O capex é enorme. As fábricas fora de Taiwan podem pressionar margens. E todo ciclo de investimento tão grande precisa ser monitorado com cuidado.

Mas, por enquanto, a empresa segue executando em altíssimo nível.

A TSMC não está apenas surfando a onda de IA. Ela continua sendo uma das companhias que permite que essa onda exista.

Seguimos com TSMC como compra e top pick dentro do Nord Global.