TSMC: resultados do 1T26 mostram forte crescimento e revisão de guidance

A TSMC apresentou resultados fortes no 1T26, impulsionados pela demanda contínua por inteligência artificial (IA). Confira a análise

Os resultados da TSMC (TSMC34) no primeiro trimestre de 2026 (1T26) reforçam o forte momento da maior fabricante de semicondutores do mundo, com crescimento expressivo de receitas, expansão de margens e revisão positiva do guidance.

A companhia segue se beneficiando da demanda estrutural por chips avançados, especialmente ligados à inteligência artificial, consolidando sua posição como protagonista no setor global de tecnologia.

Resultados da TSMC no 1T26

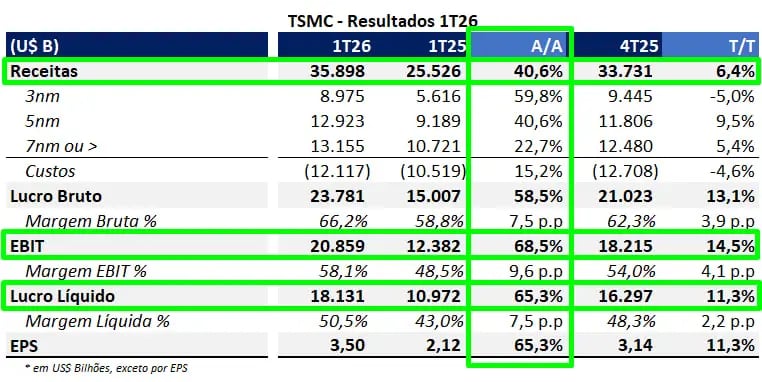

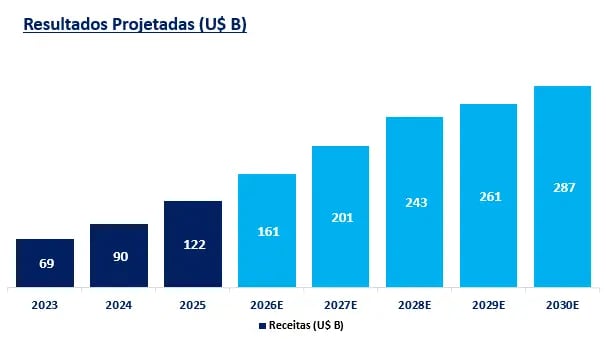

A TSMC divulgou números bastante sólidos para o 1T26. As receitas foram de US$ 35,9 bilhões, um crescimento de +40,6% em dólar, acima da expectativa de US$ 35,3 bilhões. Na moeda taiwanesa, o crescimento foi de +35,1%, com receitas atingindo NT$ 1,134 trilhão.

Além do forte crescimento de receitas, a empresa apresentou novamente melhora em suas margens, contribuindo para um avanço expressivo dos lucros. A margem bruta foi de 66,2%, uma expansão de +7,5 p.p. em relação ao 1T25, e acima do consenso de 65%.

O lucro operacional cresceu +68,5%, ultrapassando US$ 20,8 bilhões. Já o lucro líquido chegou a US$ 18,1 bilhões, alta de +65% no ano, superando a expectativa de US$ 17 bilhões.

A companhia também trouxe uma revisão relevante para o crescimento esperado em 2026. A projeção anterior era de expansão entre +25% e +30%, e agora foi elevada para “acima de +30%”.

Destaques operacionais

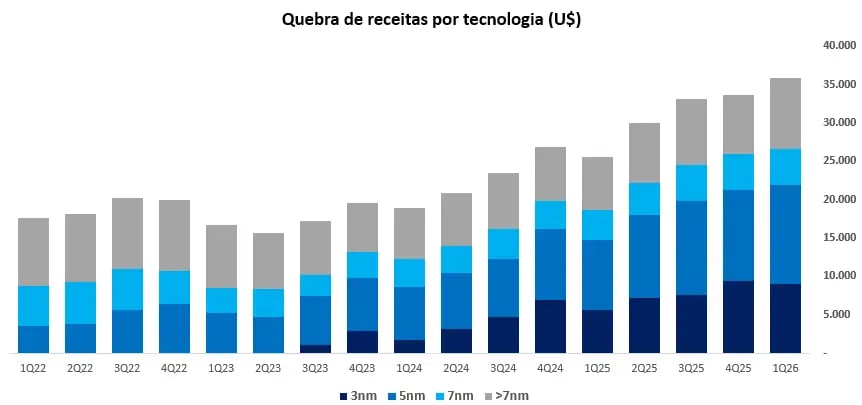

A qualidade do crescimento da empresa continua elevada, com avanço em praticamente todas as tecnologias.

O grande destaque segue sendo o crescimento robusto nas vendas de chips mais avançados. Os chips de 3nm cresceram +60% na comparação anual, enquanto os de 5nm avançaram +41%. Ainda assim, os chips de 7nm e acima também apresentaram crescimento sólido, de +22% e +35%, respectivamente.

Em termos de participação na receita, os chips de 5nm seguem como a principal fatia, com 36%. Os chips de 3nm representaram 25%, enquanto os de 7nm ou superiores somaram 39% do faturamento.

HPC segue como principal motor

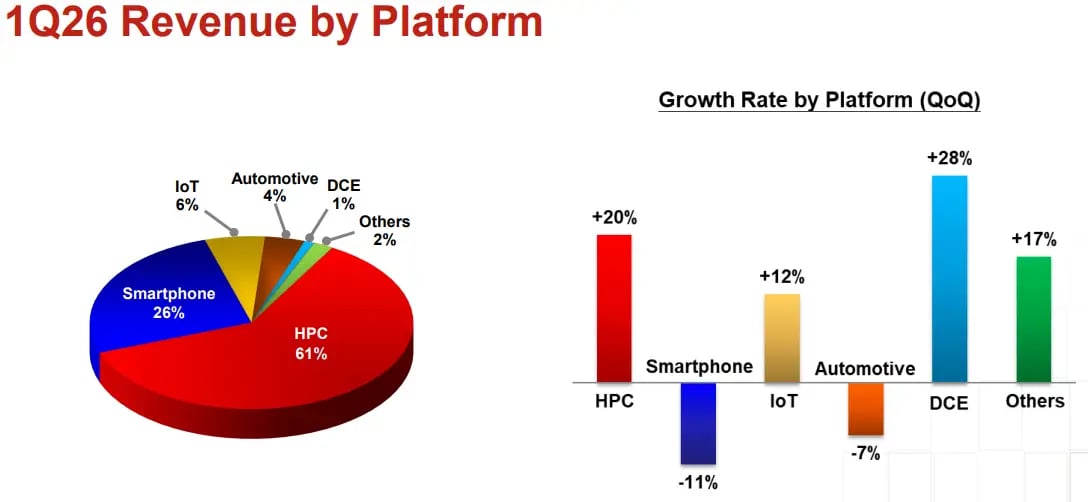

Ao analisar por plataforma, o principal motor de crescimento continua sendo HPC. Essa linha respondeu por 61% da receita no 1T26, com alta de +20% frente ao 4T25 e +45% na comparação anual. Smartphones representaram 26% da receita, ainda como a segunda principal linha.

Contudo, a empresa comentou que, devido aos preços de chips de memória, a demanda por smartphones no trimestre veio mais fraca do que o habitual. IoT respondeu por 6% das receitas, seguido por Automotive (4%), DCE (1%) e Others (2%).

Margens e rentabilidade em níveis recordes

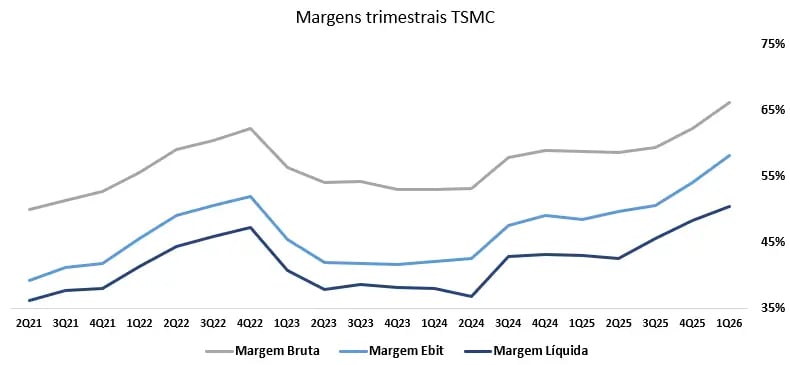

Em termos de margens, a TSMC entregou mais um trimestre recorde. A margem bruta atingiu 66,2%, acima do guidance de 63,0% a 65,0% e dos 58,8% do 1T25. A margem operacional chegou a 58,1%, também acima do guidance e dos 48,5% do ano anterior. Já a margem líquida foi de 50,5%, contra 43,1% no 1T25.

Isso indica que a companhia voltou a registrar máximas históricas não apenas em receita, mas também em rentabilidade.

Olhando à frente, a TSMC espera que a margem dos chips de 3nm atinja a média da companhia ao longo do segundo semestre, o que tende a contribuir para novas melhorias. Por outro lado, a introdução dos chips de 2nm pode gerar alguma diluição de margens, embora em menor escala do que ocorreu com o N3.

Estrutura financeira sólida

Apesar dos investimentos relevantes para sustentar o crescimento, o balanço segue bastante saudável. A posição de caixa supera US$ 100 bilhões, enquanto a dívida está em US$ 27 bilhões, resultando em uma posição líquida de US$ 73 bilhões. Isso representa uma alavancagem de -0,8x Ebitda nos últimos 12 meses e garante alta liquidez para financiar os investimentos futuros.

Perspectivas e guidance

Olhando para o próximo trimestre, a empresa elevou o guidance de receitas para a faixa entre US$ 39 bilhões e US$ 40,2 bilhões, acima da expectativa de US$ 38,1 bilhões. Para a margem bruta, espera entre 65,5% e 67,5%, também acima do consenso.

O principal destaque nas perspectivas foi o aumento do guidance anual. A TSMC vinha comentando que esperava receitas crescendo a taxas entre +25% a +30%. Contudo, no resultado do 1T26, revisou sua projeção de crescimento de receita para “acima de +30% em 2026”.

Com isso, o mercado já ajustou suas estimativas, projetando que a companhia pode dobrar o faturamento entre 2025 e 2028.

Outro ponto nas projeções que mostram uma aceleração do negócio como um todo foi o aumento do capex. A expectativa anterior era de investimentos entre US$ 52 bilhões e US$ 56 bilhões, mas a empresa indicou que deve operar próximo ao teto desse intervalo. Isso reforça a visão de forte demanda por capacidade computacional, especialmente ligada à inteligência artificial.

Além disso, a companhia pretende expandir a capacidade de chips de 3nm, algo pouco usual diante da proximidade do lançamento dos chips de 2nm, o que reforça a forte demanda por chips e o atual quadro de escassez dos chips N3.

Vale a pena investir na TSMC?

Com mais um trimestre sólido, a TSMC segue surpreendendo positivamente o mercado. Desde 2023, a companhia é nosso top pick dentro do Nord Global, e os resultados reforçam essa convicção. Mantemos nossa recomendação de compra.

Como investir na TSMC

As ações da TSMC são negociadas originalmente na bolsa de Taiwan com o ticker 2330. Contudo, é possível investir na empresa por meio de sua ADRs no mercado americano com o ticker TSM e também na bolsa brasileira por meio do BDR com o ticker TSMC34.