TRXF11 entra no topo dos FIIs: ainda vale a pena investir?

TRXF11 paga R$ 1,51 por cota e reduz alavancagem. Veja se ainda vale a pena investir neste fundo imobiliário de tijolo em 2025

O TRX Real Estate (TRXF11) se tornou um dos maiores fundos imobiliários de tijolo do mercado (segmento que investe em imóveis comerciais), especialmente após sua mais recente emissão de cotas. A 11ª emissão de cotas do fundo levantou R$ 1,3 bilhão, o que o posicionou entre os cinco maiores fundos de tijolo do IFIX, considerando o valor de mercado.

Recentemente, o TRX Real Estate anunciou que pagará o maior dividendo dos últimos seis meses — na próxima segunda-feira (14 de julho), os cotistas receberão R$ 1,51 por cota.

Após a nova emissão, com um portfólio maior e mais diversificado, vale a pena investir no TRXF11?

Histórico de desempenho consistente

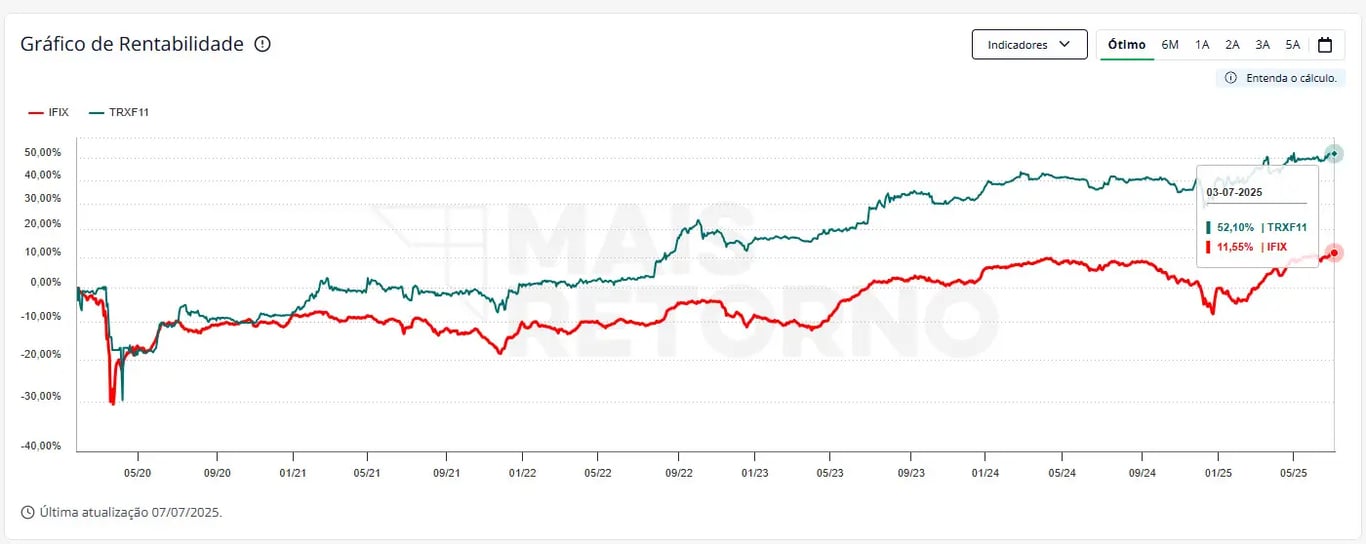

O Fundo apresentou um excelente histórico quando comparado ao IFIX, o benchmark do setor. De janeiro de 2020 a julho de 2025, pouco mais de 5 anos de histórico, a rentabilidade comparativa foi de 51,79% x 11,87% do IFIX, um retorno mais de 4x superior.

Claro que é necessário entender o contexto em que isso aconteceu, principalmente os desdobramentos pós-pandemia, onde alguns setores foram mais resilientes (logística e renda urbana) devido a contratos atípicos, enquanto outros setores ficaram mais expostos a risco de fechamento (como shoppings e lajes corporativas).

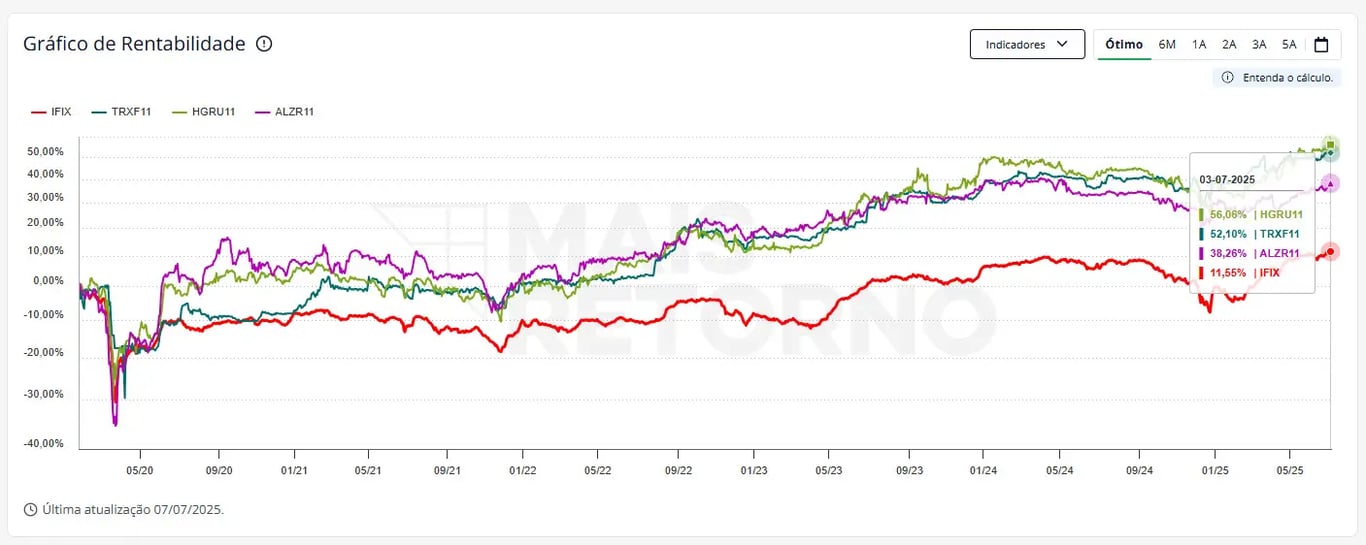

O setor de renda urbana — no qual o Fundo está inserido — também teve um histórico comparativo superior à média do IBOV, mostrando-se bastante resiliente e capaz de atravessar muito bem o período da pandemia de Covid-19, conforme pode ser visto no gráfico abaixo.

O setor de renda urbana conta com imóveis bastante diversificados, tais como lojas de rua, farmácias, academias, escolas, agências bancárias e, principalmente, grandes galpões alugados para supermercados e atacadões.

Os contratos são, em sua maioria, atípicos, o que traz uma previsibilidade de receita para o fundo. Isso se mostrou um grande ponto positivo durante o período de pandemia, pois eles foram reajustados normalmente e o varejo alimentar não sofreu impactos nas vendas — muito pelo contrário. Com isso, os fundos desse setor acabaram entregando uma ótima performance ao longo desse tempo.

Alavancagem sob controle e expansão do portfólio

O Fundo tinha a intenção de captar apenas R$ 1 bilhão em sua emissão mais recente; entretanto, foi captado um valor 25% superior, ou seja, R$ 1,3 bilhão. Esse valor poderá ser utilizado para reforçar o caixa, financiar as obras em andamento no portfólio — como o Hospital Israelita e a Loja Obramax —, além de contribuir para a redução da sua alavancagem.

As oportunidades de aquisição que aparecem quando o mercado está em crise muitas vezes não podem ser aproveitadas, pois os fundos estão com valor patrimonial acima do valor de mercado, o que inviabiliza novas emissões. Nesse contexto, um caminho naturalmente adotado para aproveitar boas oportunidades é a alavancagem, que traz mais risco para os fundos.

Os recursos captados na 11ª emissão de cotas serão utilizados para expandir o portfólio e reduzir a alavancagem do TRX, reduzindo assim o risco do fundo.

De acordo com a gestão e com o pipeline da oferta, a alavancagem do fundo passará de 35% para 24% sobre os ativos, o que consideramos bastante positivo.

Comparativo com outros setores de FIIs

O TRXF11, assim como outros fundos imobiliários do setor de renda urbana, teve um bom resultado durante o período da pandemia de Covid-19. Na contramão desse cenário, os setores mais impactados foram os de shoppings (que fecharam completamente) e de lajes corporativas.

Durante a pandemia, muitos espaços de escritórios foram devolvidos e o home office foi implantado em praticamente todas as empresas. Isso fez com que o setor de lajes corporativas sofresse bastante, por aumento de vacância e de áreas disponíveis para locação, o que leva o preço de negociação para baixo.

Em contrapartida, o setor de logística, com seus contratos atípicos, demonstrou forte resiliência ao longo do período. Já os shoppings, apesar do impacto inicial severo em 2020, apresentaram uma recuperação gradual com a reabertura das atividades, retomando seu desempenho de forma consistente ao longo dos anos seguintes.

O gráfico abaixo mostra esse comparativo com alguns dos principais (e maiores) representantes de cada setor do IFIX de tijolo: lajes corporativas (PVBI11), logística (HGLG11), shopping centers (XPML11) e renda urbana (TRXF11). Três dos setores conseguiram superar a média do IFIX (renda urbana, shoppings e logística), enquanto lajes corporativas ficaram para trás.

TRXF11 continua atrativo para investidores?

Bom, chegamos à nossa conclusão. Afinal, vale a pena o investimento em TRXF11? Após a emissão, continua sendo uma boa alternativa de investimento? E a resposta é sim!

O fundo ganhou em capitalização de mercado — o que deve aumentar sua liquidez média. Além disso, melhorou a diversificação, está mais exposto ao estado de São Paulo devido às novas aquisições, o cap rate do portfólio aumentou e a alavancagem diminuiu.

O fundo segue em nossa Carteira Recomendada de FIIs, que acumula uma rentabilidade de 13,17% no ano (IFIX foi de 11,79%) e de 39,61% desde o início da série (IFIX no período foi de 25,43%).