TRXF11 amplia portfólio com aquisições do Atacadão, Grupo Mateus e galpão logístico

Fundo imobiliário TRXF11 realiza três grandes aquisições que fortalecem sua estratégia híbrida e diversificam ainda mais seu portfólio

O TRX Real Estate (TRXF11) comunicou recentemente uma sequência de aquisições que expandem de maneira significativa seu portfólio, como a aquisição e locação de sete imóveis do Atacadão S.A., em operação de sale and leaseback, e a aquisição de um galpão logístico multilocatário localizado em Varginha (MG).

A seguir, apresento uma análise detalhada dessas transações e seus respectivos impactos na estratégia e estrutura do fundo TRXF11.

TRXF11 adquire sete imóveis do Atacadão

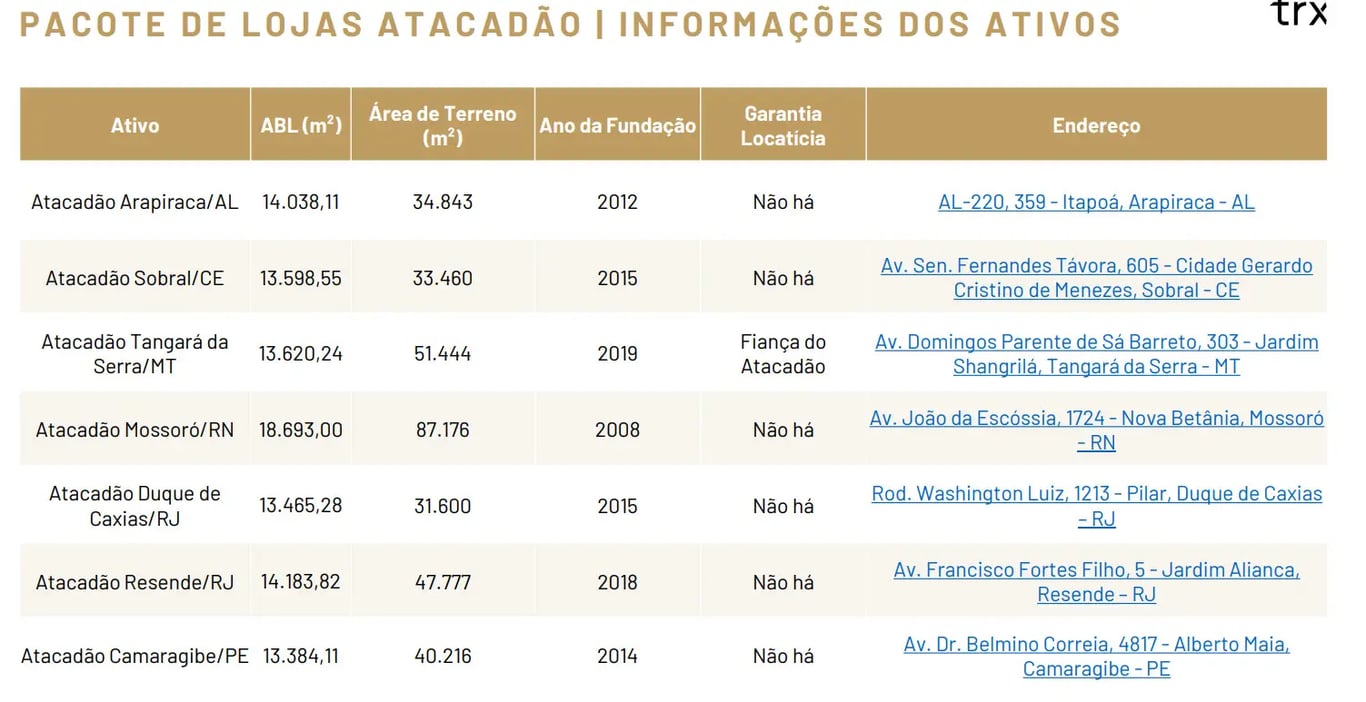

O TRXF11 comunicou ao mercado que realizou a aquisição de sete imóveis (atacarejo) que totalizam 100,98 mil m² e uma área de terreno bastante robusta de 326,51 mil/m², distribuídos em diversas regiões do país, sendo: Arapiraca (AL); Camaragibe (PE); Tangará da Serra (MT); Duque de Caxias (RJ); Resende (RJ); Sobral (CE); e Mossoró (RN).

Os ativos adquiridos pelo Fundo estão locados para a rede varejista Atacadão por meio de contratos atípicos (Sale & Leaseback), pelo prazo de 15 anos, com multa rescisória com antecipação do saldo remanescente.

Detalhes da transação

O valor total da transação foi de R$ 297,15 milhões (R$ 2.942,66 m²), dos quais R$ 180 milhões serão pagos à vista (uso do caixa do Fundo) e R$ 117,15 milhões em até 90 dias, com correção pelo IPCA. O cap rate da transação é interessante (8,8% ao ano), e está em linha com as trações que o TRXF tem realizado recentemente.

Sobre os ativos

Os ativos adquiridos estão bem em linha com o que já estamos acostumados a ver no TRXF11: lojas de atacarejo no modelo big box, imóveis de grande porte e operações já maduras em suas regiões. São unidades instaladas em cidades do interior que atuam como polos regionais, como Arapiraca (AL) e Tangará da Serra (MT), onde o Atacadão se consolida como um dos principais destinos de compras da população.

Ainda que fiquem em eixos um pouco mais afastados das áreas centrais, algo natural nesse tipo de operação, todas as unidades estão inseridas em regiões densamente povoadas, o que reforça a atratividade dos pontos.

TRXF11 firma compra de galpão logístico em Varginha

O segundo fato relevante foi referente a aquisição de um galpão logístico “Citlog Sul De Minas” multilocatários (14 módulos), localizado em Varginha (MG), com a ABL é de 78,54 mil/m², com terreno de 204,69 mil/m², que possibilita até mesmo uma expansão futuramente.

Atualmente, o ativo pertence ao portfólio do FII HDEL11, gerido pela Hedge Investments. Com a aquisição, o imóvel será transferido para um novo fundo criado e controlado pelo TRXF11, o CLSM11.

Detalhes da transação

O valor pago será de R$ 285 milhões (R$ 3.628,59/m²), dividido entre R$ 242,25 milhões para o Hedge Desenvolvimento Logístico FII (HDEL11) e R$ 42,75 milhões para a HRE Varginha. O pagamento ocorrerá da seguinte forma:

(i) R$ 210 milhões que serão pagos por meio da compensação dos créditos onde os vendedores HDEL11 e HRE Varginha usaram para subscrição na 12ª emissão do Fundo;

(ii) R$ 75 milhões em até 6 meses após o pagamento da primeira parcela, em moeda corrente nacional.

O cap rate da operação é bastante robusto de 10,42% a.a. considerando a qualidade do ativo.

Sobre o ativo

O galpão logístico é classificado como AAA, com pé-direito de 12 metros, piso de alta resistência (6 t/m²), portanto, especificações modernas. O imóvel está 100% locado e detém um bom mix de locatários, sendo farmacêuticos, automotivo e operador logístico, com inquilinos grandes como o Grupo SC, Libbs e Magneti Marelli. Os contratos de locação são atípicos e típicos com um prazo médio de 6,5 anos.

Quanto a sua localização, é um dos principais diferenciais do ativo do ponto de vista logístico. O município está posicionado em um eixo extremamente estratégico para o escoamento de produtos, funcionando como um ponto intermediário entre as três maiores capitais do país, São Paulo, Rio de Janeiro e Belo Horizonte, todas a cerca de 300 km. Essa equidistância permite que operações instaladas no ativo atendam múltiplas regiões com eficiência.

Expansão com o Grupo Mateus

A terceira aquisição do TRXF11 foi de quatro imóveis locados ao Grupo Mateus, sendo uma loja pronta em Carpina (PE) e outras três unidades que serão desenvolvidas pelo próprio TRXF no modelo Built to Suit, localizadas em Cametá (PA), Imperatriz (MA) e Salvador (BA).

O portfólio totaliza uma ABL de 61,61 mil m², distribuída em terrenos que somam 146,06 mil m², todos no formato Big Box. Três ativos operarão com a bandeira “Mateus Mix”, enquanto o imóvel de Carpina funcionará como “Novo Atacado”.

Os contratos de locação são atípicos, com prazo de 20 anos, nas modalidades SLB e BTS, e contam com fiança pessoal do controlador do Grupo Mateus, conferindo forte segurança jurídica para o Fundo.

O valor total a ser desembolsado é de R$ 379,92 milhões (equivalente a R$ 6,16 mil/m²), a um cap rate de 8,9% ao ano, patamar bastante elevado para um portfólio de lojas de atacarejo reforçando a atratividade da operação.

Consolidação do portfólio do TRXF11

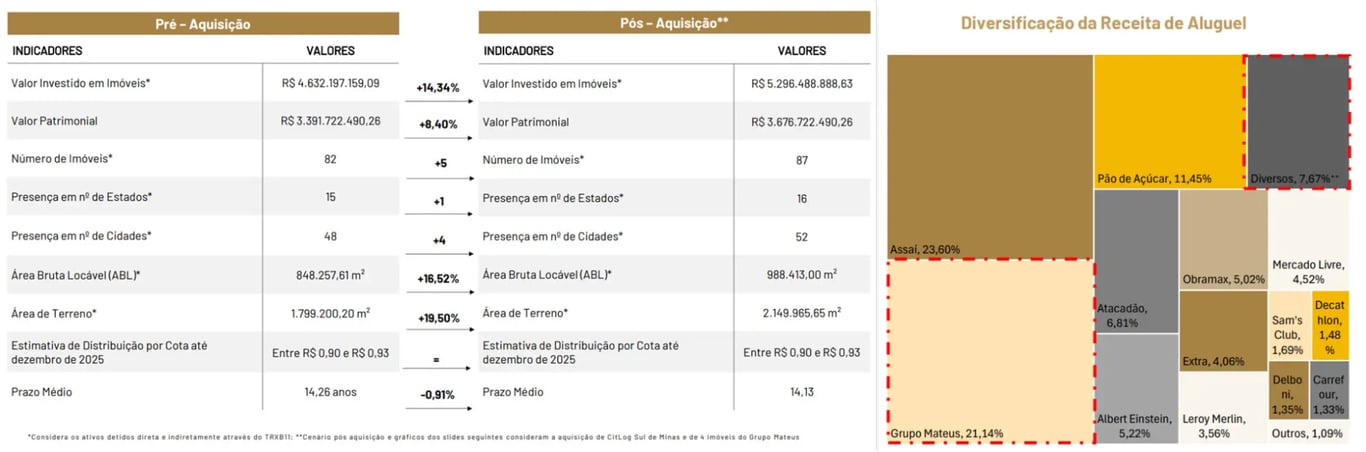

Com a conclusão das aquisições, o portfólio do TRXF11 passa a contar com 87 imóveis, distribuídos em 52 cidades e 16 estados. A ABL total atinge agora 988,41 mil m², enquanto a área de terreno sobe para 2,14 milhões de m², ampliando de forma relevante a escala do portfólio. O prazo médio contratual permanece elevado, em 14,13 anos, assegurando previsibilidade de receita no longo prazo.

Do lado da receita, o portfólio segue concentrado em grandes operadores do varejo alimentar, com destaque para Assaí (23,6%), Grupo Mateus (21,14%), GPA (11,45%), Atacadão (6,81%) e Hospital Albert Einstein (5,22%).

Análise: impacto das três operações no TRXF11

De modo geral, vejo as novas aquisições como bastante positivas para o TRXF11. No atacarejo, o Fundo reforça sua especialidade ao incorporar ativos já muito familiares à tese, lojas de grande porte, maduras e instaladas em regiões onde operam como polos comerciais dominantes.

Além disso, a entrada em novas cidades amplia de forma relevante a diversificação geográfica. O cap rate negociado também foi bastante interessante para imóveis desse perfil, especialmente considerando contratos atípicos de longo prazo.

Quanto ao ativo logístico, considero a aquisição igualmente positiva, pois reforça a estratégia de um portfólio de fato híbrido. Trata-se de um imóvel bem posicionado em um hub logístico consolidado no Sul de Minas, com bom acesso aos principais mercados consumidores e um mix diversificado de locatários, o que fortalece a resiliência da receita.

Outro ponto de destaque é a estrutura financeira da operação, que utiliza majoritariamente compensação via cotas da 12ª emissão, reduzindo a necessidade de desembolso imediato e permitindo ao Fundo capturar um cap rate bastante atrativo.

Por fim, mesmo que o ativo passe a integrar um novo fundo controlado pelo TRXF11 (CLSM11), a gestão técnica permanecerá com a Hedge, responsável pelo desenvolvimento original do complexo, garantindo continuidade operacional.