Trocar de carro ou investir? Veja o impacto financeiro da decisão

Comprar um carro de R$ 800 mil ou manter o dinheiro investido? Entenda o impacto da decisão no patrimônio e nos investimentos

Trocar de carro pode parecer apenas uma decisão de consumo, mas o impacto financeiro pode ser muito maior do que parece. Neste caso real, mostramos quanto um patrimônio pode deixar de crescer ao retirar R$ 800 mil dos investimentos para comprar um veículo de luxo.

O dilema entre consumo e patrimônio

Quero contar uma história que parece extravagante, mas que, na verdade, acontece mais do que você imagina.

Recentemente, um cliente da Nord decidiu comprar um carro de R$ 800 mil; seu patrimônio era de R$ 8 milhões e sua renda anual de R$ 1,5 milhão. Não era uma decisão impulsiva de consumo. Era uma escolha consciente de estilo de vida.

Ele me ligou para pedir opinião, porque queria entender o real impacto daquela decisão sobre o patrimônio.

E é exatamente aí que começa o verdadeiro trabalho de um consultor patrimonial: não impedir decisões, mas garantir que elas sejam tomadas com clareza, consciência e sem colocar em risco aquilo que levou anos para ser construído.

O papel do consultor patrimonial na decisão

Existe uma crença não dita no mercado financeiro de que consultores de patrimônio existem para segurar o pulso do cliente. Para dizer não a tudo que não esteja dentro de alguma tabela de alocação ótima.

Eu discordo.

O cliente que confia em mim não me liga para ouvir uma aula de teoria de portfólio. Ele me liga porque quer tomar a melhor decisão possível dentro da vida que quer viver. E, às vezes, essa vida inclui um carro extraordinário na garagem.

O que sempre fazemos é garantir que essa decisão seja tomada com clareza total.

Transparência não é dizer não. É mostrar o número real e deixar o dono do dinheiro tomar a melhor decisão entre os seus desejos e o equilíbrio financeiro.

Quanto custa comprar um carro de luxo?

O cenário do nosso cliente era este:

A ideia inicial era simples: resgatar R$ 800 mil da carteira e encerrar o assunto. Rápido, limpo, resolvido.

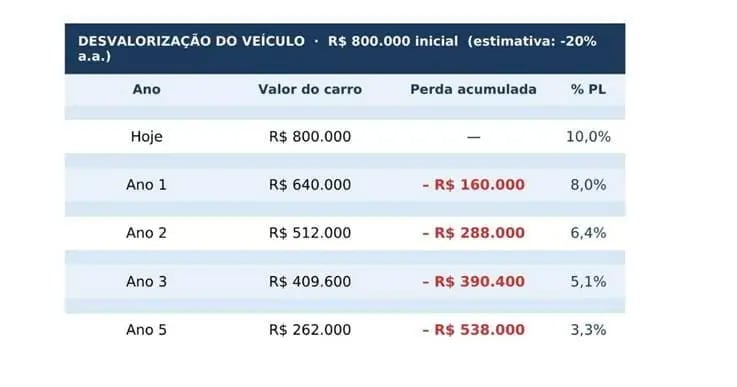

A desvalorização de um carro de R$ 800 mil

Mas, como consultores, precisamos expor os fatos. Usar uma fatia relevante do portfólio para comprar um bem que deprecia 20% ao ano não é uma decisão de riqueza, mas uma decisão de quem ainda não entendeu o custo de ter um ativo bonito na garagem.

Fizemos a conta para ele:

Um carro que vale R$ 800 mil hoje vai valer em torno de R$ 640 mil daqui a um ano. Em cinco anos, a perda acumulada supera R$ 538 mil, só pelo efeito da desvalorização, sem contar seguro, IPVA e manutenção.

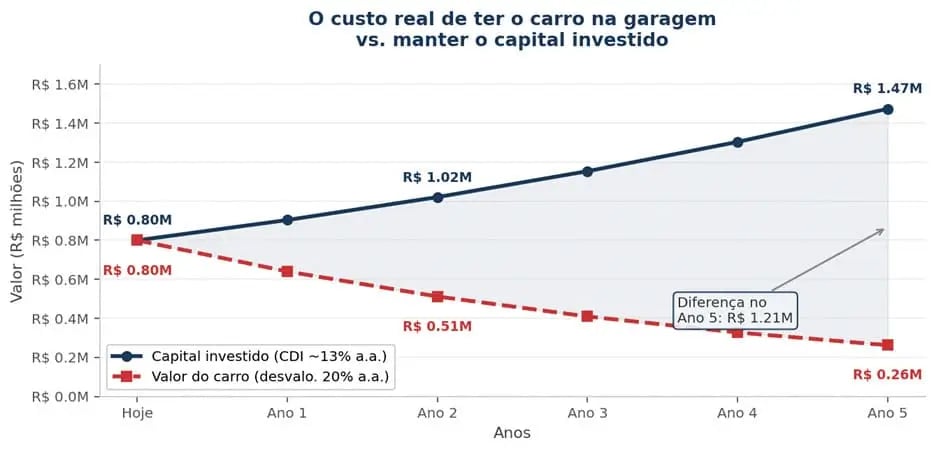

Quanto renderia investir os mesmos R$ 800 mil?

Para deixar ainda mais claro, mostramos o que acontece com esses mesmos R$ 800 mil quando ficam investidos em vez de irem para a garagem:

No quinto ano, a diferença entre comprar o carro e manter esse mesmo capital investido ultrapassa R$ 1 milhão.

Não é um argumento contra comprar. É um argumento para comprar sabendo o que se paga.

Mostramos os números com total clareza. O cliente analisou tudo, refletiu por alguns minutos e respondeu: “Eu sei. Ainda quero.”

É justamente nesse momento que começa o trabalho de verdade: estruturar a decisão da forma mais inteligente possível.

Como estruturamos a compra sem comprometer a carteira

Quando o cliente tem uma decisão tomada, independentemente dos pontos expostos, o passo seguinte é estruturar o melhor caminho possível para que o sonho caiba sem comprometer o que foi construído.

Estruturamos a operação em três frentes:

Liquidez

Reduzimos R$ 400.000 da liquidez diária, mantendo um colchão de R$ 960 mil, cerca de 9 meses de despesas. Empresário sem previsibilidade de receita precisa de um colchão acima da média.

Renda variável

Reduzimos R$ 200.000 em ações, mantendo a exposição em renda variável em ~19% do portfólio, dentro do recomendado pelo comitê após o movimento.

Parcelamento

Negociamos com o vendedor do carro o pagamento de R$ 200.000 em parcelas futuras: R$ 100.000 via vencimento de pós-fixado e R$ 100.000 cobertos por aportes mensais, com corte temporário de despesas variáveis.

A carteira ficou mais enxuta, mas estava dentro do que faz sentido para aquele perfil, e com um plano claro de reconstrução via aportes nos meses seguintes.

Qual o valor ideal de um carro em relação ao patrimônio?

Temos uma régua que usamos internamente para esse tipo de decisão: o ideal é que o valor de um veículo não ultrapasse 4% do patrimônio líquido disponível. No caso desse cliente, isso equivaleria a R$ 320 mil. O carro dos sonhos dele custava R$ 800 mil, 2,5 vezes esse teto.

Apresentamos essa perspectiva. Explicamos o que aquele desencaixe representava em anos de liberdade financeira adiada. O cliente escutou, processou e escolheu seguir mesmo assim.

Não é a decisão que eu tomaria. Mas é a decisão dele, e eu respeito isso.

O que não aceito é cliente tomando decisão sem entender o que está pagando de verdade. No caso que trouxe hoje, ele entendeu cada centavo do custo e comprou conscientemente.

Quando conversar com um consultor patrimonial

Está passando por uma decisão financeira importante e não sabe ao certo se está enxergando o custo real dela?

Às vezes, o que falta não é coragem para decidir. É clareza para entender o que está em jogo hoje e nos próximos anos.

Seja qual for a situação ou o desejo financeiro que você está considerando, vale a pena conversar antes de agir.