Dividendos passam a ser taxados: o que fazer em 2026

Dividendos passam a ser tributados em 2026. Saiba quem será afetado, o que muda no IR e se vale a pena investir em “dividendeiras” em 2026

O ano de 2025 ficou marcado como um ponto de virada na relação entre o investidor brasileiro e o fisco. Em meio a um pacote de mudanças, os dividendos também entraram na mira.

A reforma do Imposto de Renda agora propõe a tributação de proventos acima de certos limites, alterando um dos pilares mais valorizados pelos investidores da Bolsa: a isenção total sobre dividendos.

O impacto direto será sentido por uma parcela restrita da população, mas o recado é claro e geral: a lógica da tributação mudou, e ignorar isso pode deixar dinheiro na mesa. Para quem tem um patrimônio considerável, talvez faça sentido rever o seu portfólio.

O que mudou na isenção dos dividendos?

Até 2025, os dividendos eram o “último reduto” da renda isenta: não importava quanto você recebia, tudo caía limpo na conta. Isso mudou.

A partir deste ano, quem receber mais de R$ 50 mil mensais em dividendos de uma mesma empresa passará a pagar imposto de 10% na fonte.

Esse valor pode parecer distante — e é para a maioria. Mas se você já acumulou um bom patrimônio em ações pagadoras de dividendos ou concentra seus investimentos em poucas empresas, vale parar e refazer as contas.

Vale lembrar que, mesmo quando o dividendo mensal não atingir o limite de tributação, ele entra no cálculo anual, juntamente com outros rendimentos. Nesse caso, se o valor total no ano ultrapassar R$ 600 mil, incidirá imposto progressivo até o teto de 10%, aplicado quando o montante superar R$ 1,2 milhão.

Entretanto, se o investidor já tiver pago imposto sobre dividendos em algum mês, esse valor poderá ser abatido do cálculo anual.

Quem continua isento?

Quem recebe até R$ 50 mil por mês, por empresa, segue isento. Mesmo que sua renda total em dividendos ultrapasse esse valor, o que importa é o limite por CNPJ. Diversificação, aqui, não é só diminuição de risco, mas um escudo tributário. Só não se esqueça que o limite anual para isenção continua sendo R$ 600 mil.

Quem será mais impactado?

Segundo o governo, a medida atinge um grupo seleto: cerca de 140 mil brasileiros com renda anual superior a R$ 600 mil. Nesse novo cenário, a tributação será progressiva, como comentado acima:

- De 0% a 10% para rendas entre R$ 600 mil e R$ 1,2 milhão por ano;

- 10% fixos para quem ultrapassar R$ 1,2 milhão/ano.

Vale lembrar: entram no cálculo todos os rendimentos, incluindo salários pagos via dividendos e aluguéis — com exceção de ganhos de capital, heranças e rendimentos de ativos isentos (como poupança, debênture incentivada, LCI, LCA, CRI, CRA, FII e Fiagro).

O que o governo quer com isso?

Essa tributação vem para financiar a ampliação da faixa de isenção do IR para trabalhadores que ganham até R$ 5 mil por mês. A intenção é clara: de um lado, alívio para a base da pirâmide; do outro, maior contribuição dos que têm renda mais elevada.

A expectativa é arrecadar R$ 25 bilhões internamente e mais R$ 9 bilhões com dividendos enviados ao exterior.

E para quem investe na Bolsa?

O impacto é uma realidade, mas concentrado. Para sofrer a nova tributação, o investidor precisaria ter mais de R$ 10 milhões investidos em uma única empresa, considerando um dividend yield de 6% ao ano, com pagamentos mensais iguais. Já considerando um dividend yield de 8%, o montante investido precisaria ser de R$ 7,5 milhões.

Obviamente, companhias listadas não costumam distribuir dividendos de forma igualitária ao longo dos 12 meses do ano, então é preciso considerar que cada caso é um caso.

Por exemplo, estressando um pouco mais o cenário, se uma empresa possui o mesmo dividend yield de 8%, mas distribui apenas 2x por ano (4% em cada mês), o investimento em suas ações precisaria ser bem menor (cerca de R$ 1,2 milhão).

Ou seja, estamos falando do topo da pirâmide patrimonial. Ainda assim, para esse grupo, a mudança é significativa e exige ajustes táticos e estruturais.

Investir em “dividendeiras” continua atrativo em 2026?

Quando bem selecionadas, investir em ações de companhias pagadoras de dividendos é sinônimo de investir em empresas consolidadas, geralmente líderes em seus mercados de atuação, lucrativas, rentáveis e em um estágio do ciclo de vida que já não demanda tantos recursos para crescimento.

Assim, essas companhias são capazes de dividir com os acionistas parte de seus lucros, o que traz maior segurança e previsibilidade ao investimento.

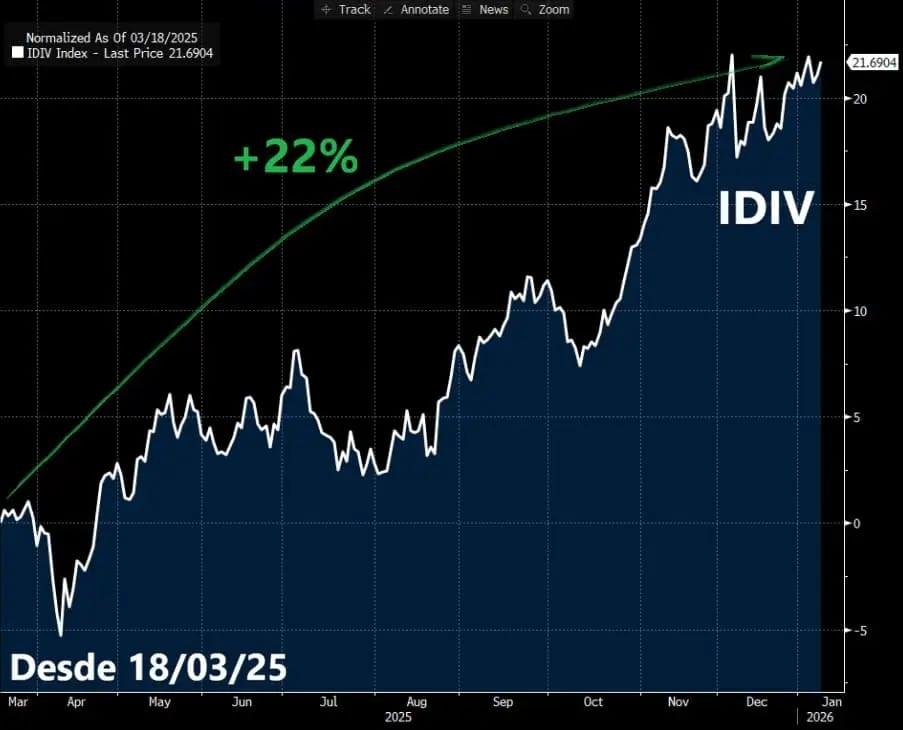

Por esses motivos, e também pelo impacto reduzido para a maior parte dos investidores, o mercado acabou ignorando o novo projeto de lei, enviado ao Congresso para aprovação em 18 de março de 2025.

Desde então, apesar de um recuo nas semanas seguintes, o índice das pagadoras de dividendos da Bolsa (IDIV) acumula alta de +22%.

E os dividendos enviados ao exterior?

Esses também passam a ser tributados: 10% de imposto, independentemente do valor ou do tipo de beneficiário. É um recado claro do governo: “Não importa onde você esteja, se o dinheiro sair do Brasil, vai deixar sua contribuição.”

E se o imposto pago for maior do que o limite?

Se a soma do imposto pago pela empresa e pelo investidor ultrapassar os limites legais (34% para empresas comuns, 40% para seguradoras e 45% para instituições financeiras), haverá possibilidade de compensação na declaração anual do IR. Uma brecha para não pagar além do devido, mas que exige controle e estratégia.

O que fazer agora?

Após quase três décadas de isenção, os dividendos passaram a ser tributados a partir de 1º de janeiro de 2026. No entanto, os dividendos declarados em 2025, com data de pagamento até o final de 2028, permanecem isentos de IR.

Para os que serão atingidos, este é o momento de:

- revisar sua carteira de ações e a concentração por empresa;

- analisar a forma de distribuição dos lucros (especialmente em empresas familiares);

- considerar estruturas mais eficientes para receber proventos;

- estudar a viabilidade de veículos jurídicos, como holdings patrimoniais.

Não se trata apenas de pagar menos impostos, mas de preservar, com inteligência, aquilo que você construiu. Em tempos de mudanças tributárias, quem planeja continua avançando; quem não planeja pode deixar dinheiro na mesa.

Se você ou sua família estão no grupo que será impactado por essas mudanças, fale com um consultor da Nord Wealth.

Faça uma avaliação sem compromisso e veja se um planejamento tributário faz sentido para você.