Totvs (TOTS3) tem alta de +44% em seu lucro no 1T25

Empresa segue focando em suas receitas recorrentes e mantém posição de caixa confortável para continuar crescendo

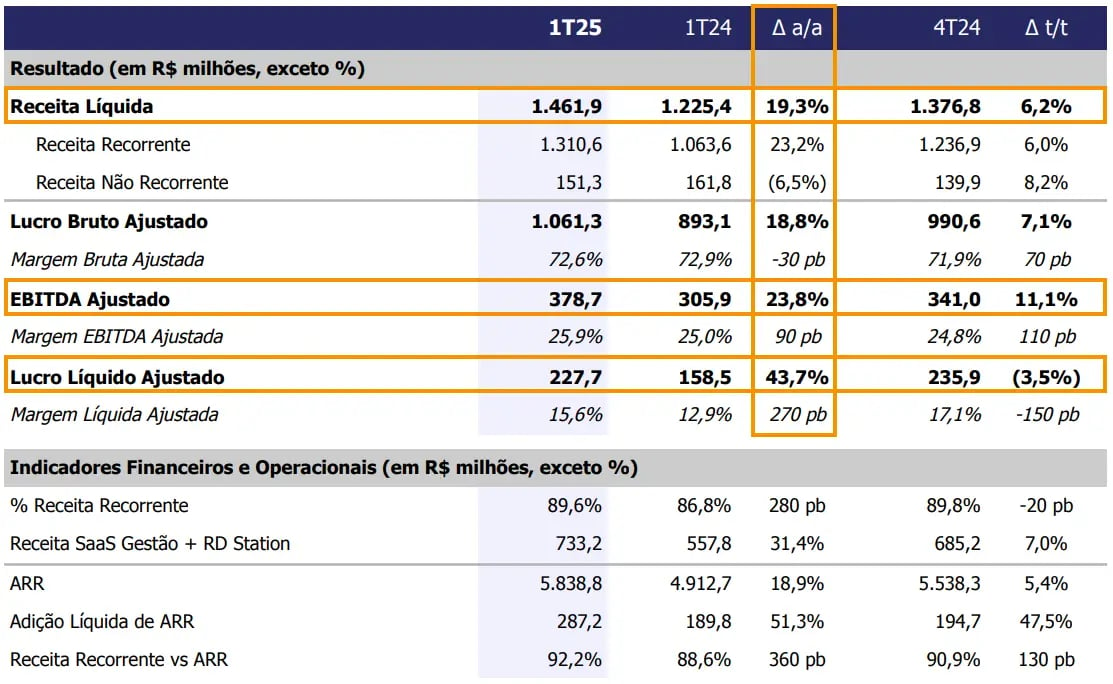

A TOTVS (TOTS3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 1,46 bilhão no 1T25, um crescimento de +19,3%, um Ebitda de R$ 378,7 milhões, +23,8% de alta e um lucro líquido de R$ 227,7 milhões, +43,7% de alta. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Principais destaques financeiros

- Receita recorrente cresceu +23,2%, com forte avanço em SaaS e RD Station

- Margem Ebitda ajustada avançou com ganhos de eficiência operacional

- Lucro líquido impulsionado pela melhora operacional e redução do imposto de renda

- Receita não recorrente caiu -6,5%, impactada pela menor venda de licenças

- Fluxo de caixa livre caiu -3,8%, pressionado por capital de giro e Capex

Outros destaques financeiros

O crescimento de +19,3% foi impulsionado pela receita recorrente de R$ 1,31 bilhão (+23,2%), representando 89,6% da receita total, com destaque para SaaS Gestão + RD Station (+31,4%).

O trimestre foi marcado pelo aumento no volume de vendas, reajustes contratuais (pricing power), além da adição líquida recorde de ARR de R$ 287 milhões (+51,3%).

Já a receita não recorrente caiu -6,5%, para R$ 151,3 milhões, puxada pela queda de -12% em licenças, mas, ainda assim, consistente com a estratégia da TOTVS de migrar para o modelo recorrente.

O aumento de +23,8% no Ebitda pode ser justificado por ganhos de eficiência operacional, especialmente em Gestão (descasamento de índices de inflação + integração de aquisições) e na RD Station (ganho de escala).

Enquanto isso, o lucro líquido subiu +43,7%, mesmo com um resultado financeiro negativo (vs. positivo no 1T24), mas com contribuições da queda de -19,3% na linha de imposto de renda e do resultado de equivalência patrimonial em Techfin.

Por fim, a companhia encerrou o período com uma posição de caixa de R$ 1,94 bilhão e uma dívida bruta de R$ 1,58 bilhão – resultando, assim, em um caixa líquido (mais caixa do que dívida) de R$ 360 milhões.

Quais as perspectivas para a TOTVS em 2025?

No 1T25, a TOTVS mostrou, mais uma vez, crescimento sólido atrelado a ganhos de rentabilidade. O modelo de negócios recorrente e a solidez de seu balanço são pontos positivos a serem destacados.

A TOTVS segue bem posicionada, com quase 90% de sua receita recorrente, garantindo previsibilidade para os próximos trimestres.

A empresa não divulgou um guidance formal, mas a tendência é que mantenha seu crescimento em 2025, com novos lançamentos em Techfin e contínua expansão no SaaS.

Vale a pena comprar a ação TOTS3 após o 1T25?

Com mais de 40 anos de história, a TOTVS (TOTS3) é líder no mercado de sistemas e plataformas para gestão de empresas, auxiliando mais de 70 mil clientes, em mais de 40 países, por meio da digitalização de seus negócios.

Além de seu negócio principal, que é o ERP (sistema integrado de gestão empresarial), ainda oferece serviços financeiros e soluções de business performance.

Apesar de sua solidez e visibilidade futura, a TOTVS negocia a múltiplos altos, com um P/L de 29x (o dobro da média histórica da Bolsa brasileira) e um EV/Ebitda de 18x – ou seja, acreditamos que boa parte de seu crescimento já está bem precificada.

Assim, no momento, não temos recomendação de compra para TOTS3.