Investidores do Tesouro Direto perdem 28% em 12 meses. Devo vender meu título antes do prazo?

Títulos de longo prazo do Tesouro Direto têm perdas de até 28% em 12 meses ao final de maio. No entanto, vender o título antes do vencimento pode gerar prejuízos

Aqueles que me acompanham há mais tempo, provavelmente, já me ouviram repetir essa máxima: renda fixa não é fixa.

Por que o Tesouro Direto está em queda?

E convenhamos, o termo "renda fixa" promete justamente o contrário, né? Só que, por trás desse termo bonitinho, existe uma regrinha básica do mercado: os preços dos títulos IPCA+ e prefixado do Tesouro oscilam conforme as taxas de juros mudam.

Agora, para complicar (só um pouquinho), temos a tal da duration, que basicamente mede o quão sensível o seu título é a essas oscilações: quanto maior o prazo de vencimento ou quanto mais distantes estão os pagamentos de cupons, maior essa sensibilidade.

Talvez você tenha aprendido esses conceitos nos artigos anteriores do Blog da Nord (e eu ficaria muito feliz com isso!). Mas hoje, quero te mostrar esse movimento de forma bem visual — para que ele realmente faça sentido nas suas decisões de investimento no dia a dia. Vem comigo?

Investidores do Tesouro Direto perdem 28% em 12 meses

Quem investe no Tesouro Direto espera ver o dinheiro crescer de forma estável e segura. Afinal, estamos falando de um investimento de renda fixa, certo? Mas a realidade recente tem sido diferente para títulos mais longos.

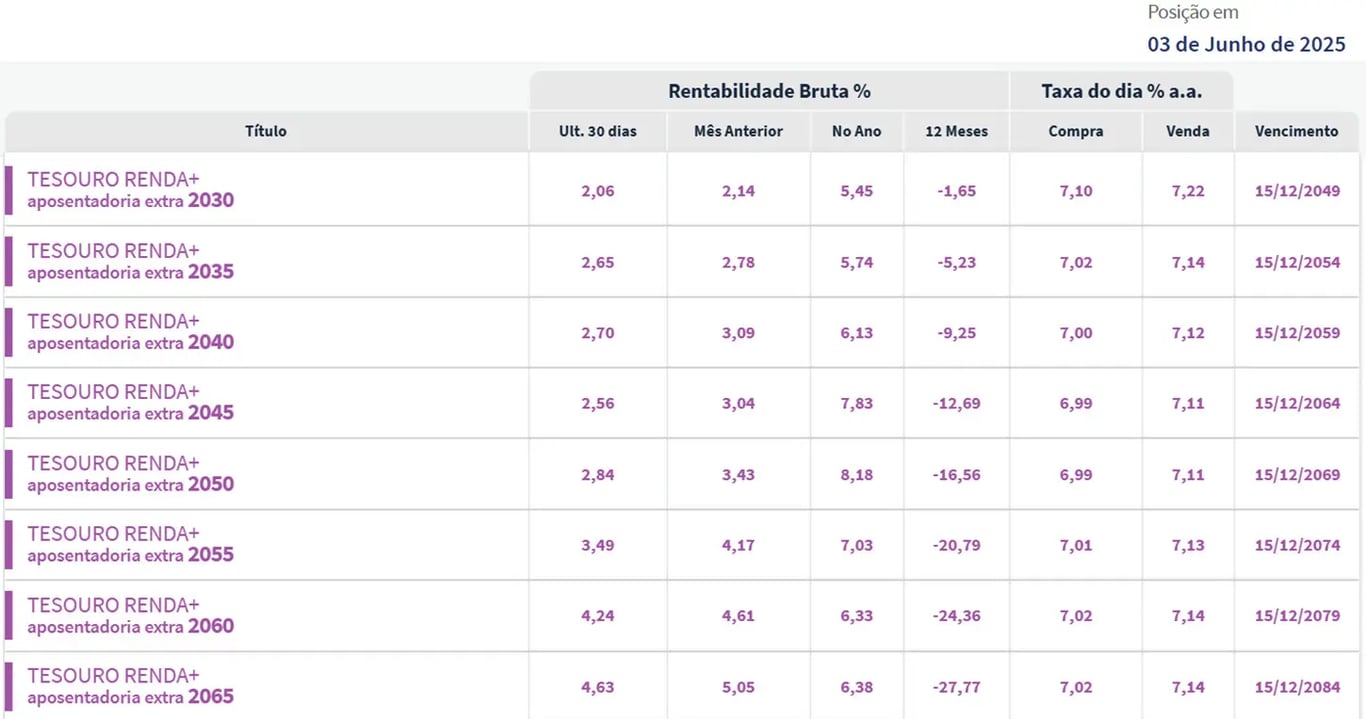

Se pegarmos, por exemplo, os títulos Renda+ do Tesouro Direto (aqueles pensados para aposentadoria), o título com vencimento lá em 2065 já acumula, nos últimos 12 meses, uma queda de -27,77% caso o investidor precisasse vender agora (dado do dia 3 de junho de 2025). Um baita susto para quem achava que estava em um investimento garantido.

Agora, repare na tabela: quanto mais curto o prazo, menor o prejuízo. Títulos com vencimentos mais próximos caíram bem menos. Isso porque, como falamos, o efeito da duration diminui quanto menor o tempo até o vencimento. Os pagamentos começam antes e o risco da marcação a mercado fica menor.

Confira as taxas do Renda+ disponíveis no Tesouro Direto na atualização de terça-feira, 3:

E aqui vem o nosso primeiro ponto prático de hoje:

Quando for escolher um Tesouro IPCA+ para sua carteira, pense bem no prazo que vai te deixar confortável com possíveis oscilações no meio do caminho.

Caso contrário, é fácil imaginar a frustração diante dessas variações. Como um investimento que deveria proteger o patrimônio pode, de repente, gerar prejuízo? O que fazer nessa hora?

Tesouro Direto em queda: o que fazer agora?

Esse sobe e desce assusta, eu sei. A tentação de vender logo e "estancar o prejuízo" é grande. Mas calma:

- Primeiro, essa marcação só vira perda real se você vender agora.

- Segundo, se a taxa que você contratou na compra foi boa (algo como 6% ou 7% de juro real), você ainda tem um baita ativo na mão pensando no longo prazo.

Quer ver um exemplo real?

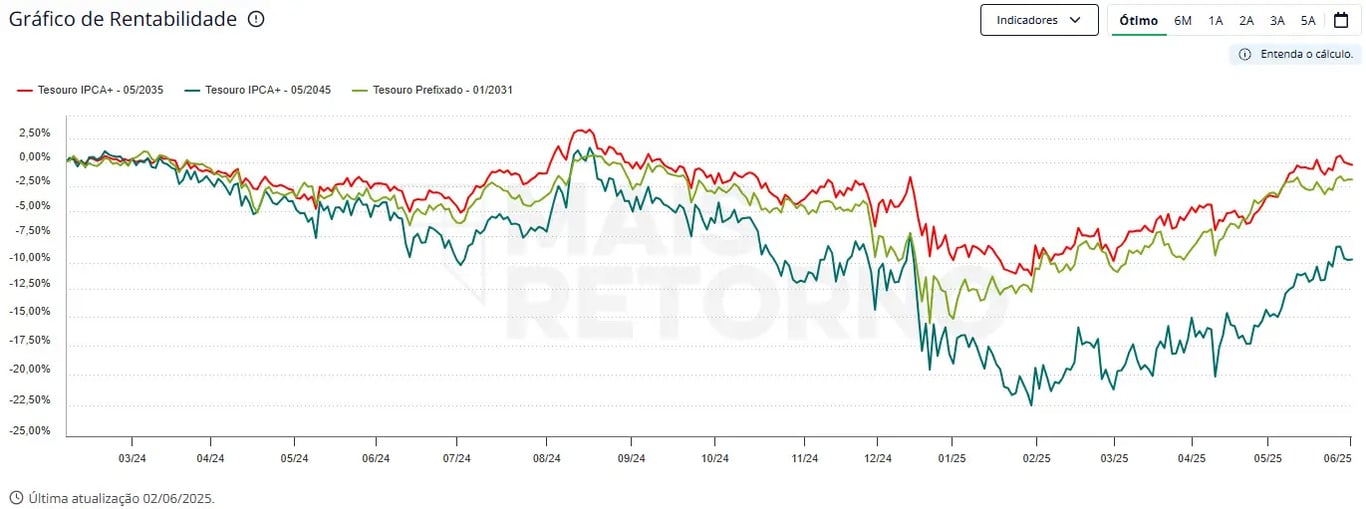

Antes da última troca de vencimentos do Tesouro, eu gostava muito do IPCA+ 2035. Ele é longo o bastante para capturar boas taxas, mas não tão longo a ponto de virar montanha-russa.

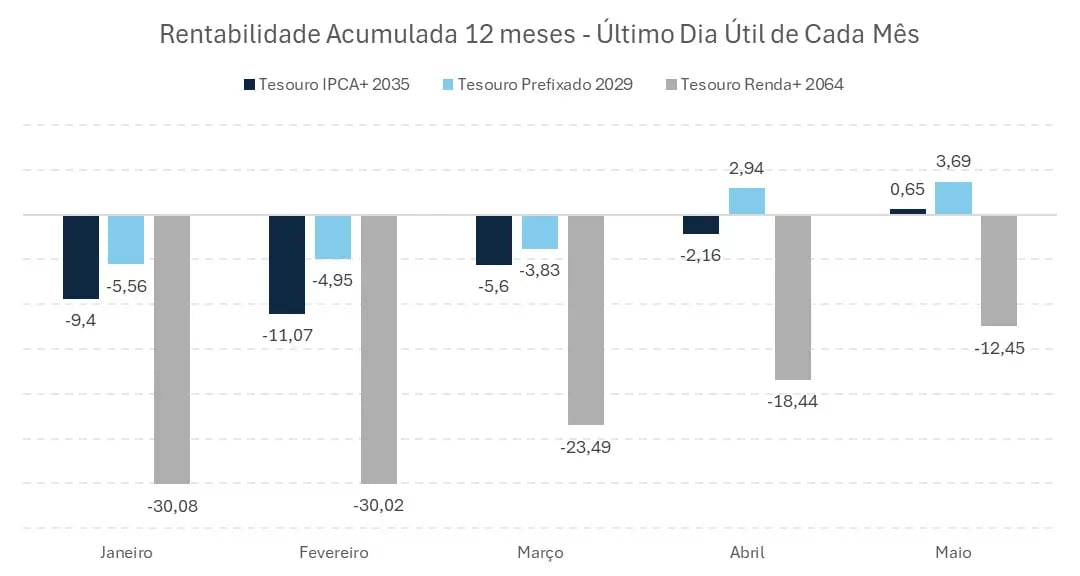

Ainda assim, esse papel chegou a acumular perdas de -9,4% em 12 meses no início do ano (dados de 31 de janeiro de 2025). Já no final de maio, passou a acumular alguma rentabilidade positiva (dados de 30 de maio de 2025), conforme a evolução no gráfico abaixo.

Ou seja: é assim mesmo. O tempo pode jogar a favor e os movimentos econômicos exigem paciência.

Se olharmos para vencimentos ainda mais longos, como o Tesouro IPCA+ 2045, o gráfico abaixo mostra que as oscilações podem ser ainda mais intensas — especialmente nos períodos de estresse em que vivemos no início do ano. A boa notícia é que o movimento de recuperação já começou a ganhar força a partir de março.

Nessas horas, o mais importante é refletir sobre as perspectivas do título: ele ainda faz sentido dentro do cenário atual? Existe espaço para ganhos com a marcação a mercado se as taxas de juros voltarem a cair? Por aqui, seguimos acreditando que sim — e por isso, ainda vemos alto valor nesse tipo de papel.

E é justamente por isso que chegamos ao último ponto da nossa conversa de hoje: entender o cenário econômico. Porque, no fim das contas, é ele que dita o ritmo do mercado.

Como a alta dos juros afeta o Tesouro Direto

Resumindo de forma simples, desde 2024 temos observado que:

- A atividade segue dinâmica em meio a uma inflação pressionada, impulsionando novas altas de juros, que, por sua vez, afetam os preços dos títulos.

- Teve um pacote de estresses externos (guerra tarifária entre EUA e China, incertezas no mercado americano, pressão sobre o Tesouro americano e, por tabela, o Brasil sentiu os impactos).

- No cenário doméstico, o fiscal deu sinais de preocupação, ampliando os prêmios de risco. O governo até anunciou o contingenciamento de R$ 31 bilhões, mas o debate segue no radar pensando em 2026 e na sustentabilidade da dívida pública.

Apesar disso tudo, já vemos:

- Um dólar mais fraco do que no início do ano, auxiliando a reduzir as expectativas de inflação.

- O mercado voltando a considerar cortes de juros nos EUA por conta do risco de desaceleração da economia.

- Uma Selic em 14,75% a.a., visando controlar a trajetória da inflação.

Ou seja: não estamos no fim do mundo — e talvez estejamos bem longe disso.

Em resumo: o que fazer com um título que está em queda?

Se você já tem o título na carteira:

- Avalie o cenário: se a perspectiva continua boa para o título, não venda só por causa da marcação negativa.

- Não troque seis por meia dúzia: muita gente pensa em vender o título antigo para comprar um novo com taxa um pouco melhor. Só que com o custo da venda antecipada, pode não valer a pena.

- Paciência: a oscilação de hoje pode ser o ganho de amanhã — e o longo prazo ajuda bastante aqui.

Se você está pensando em entrar agora:

- Aproveite: essas taxas elevadas de hoje carregam oportunidades interessantes para quem tem perfil de longo prazo.

- Após a substituição do vencimento IPCA+ 2035, o Tesouro IPCA+ 2040 passou a ser minha preferência para compor a carteira de renda fixa.

Minha visão completa para os investimentos em 2025

Em um ano marcado por incertezas no cenário macroeconômico, adotar uma estratégia de investimento equilibrada é essencial. Por isso, estou estruturando meus investimentos com uma alocação sólida em renda fixa, mas sem abrir mão de oportunidades em ações com bom potencial — especialmente aquelas que podem se beneficiar de uma possível virada no ciclo eleitoral em 2026.

Minha carteira de renda fixa é formada por títulos públicos, créditos bancários e crédito privado. Dentro da área exclusiva para membros, apresento opções diversificadas em termos de prazos, indexadores e emissores, visando reduzir o risco da carteira dos clientes.

No campo das ações, sigo as empresas recomendadas pelos analistas de renda variável da Nord Research, com destaque para a carteira internacional do Nord Global, liderada por Henrique Vasconcellos.

Em maio, ela registrou rentabilidade de 10,1%, frente aos 6,2% do S&P 500. Desde o início da série, o retorno acumulado foi de 178,2%, mais que o dobro do índice americano, que avançou 80,5% no mesmo período.

Para quem busca investir com estratégia, essa é a oportunidade ideal. Consegui um cupom promocional com 10% de desconto que garante acesso vitalício à minha estratégia e às dos meus sócios por apenas 12x de R$ 120 — com garantia de reembolso integral por 30 dias.

Basta clicar no botão abaixo para garantir acesso permanente ao Renda Fixa PRO e a mais 7 assinaturas da Nord.