Taurus (TASA4) vale a pena em 2026? Veja análise completa

Após queda de 50% nas ações, Taurus (TASA4) volta ao radar com eleições à vista. Descubra se é uma boa oportunidade para 2026

O ano de 2026 promete ser um ano (bem) agitado para o Brasil e os ativos do nosso mercado.

Sim, eu sei. Será um ano de Copa do Mundo e de 10 feriados nacionais (com número recorde de folgas em dias úteis). Contudo, 2026 também será um ano de eleições.

E, quando o assunto é eleições, algumas empresas acabam entrando em maior evidência.

Hoje, quero falar sobre uma delas que, independentemente de quem vença no final do ano, voltará à boca dos investidores (seja de forma positiva ou negativa): a Taurus (TASA4).

Sobre a Taurus (TASA4)

Com mais de 80 anos de história, a Taurus é uma fabricante brasileira de armas de fogo, oferecendo uma ampla gama de produtos, incluindo revólveres, pistolas e fuzis, e atendendo tanto ao mercado civil quanto ao militar e policial.

Ao longo dos anos, a companhia expandiu suas operações internacionalmente (especialmente nos Estados Unidos), tornando-se uma das maiores fabricantes do mundo.

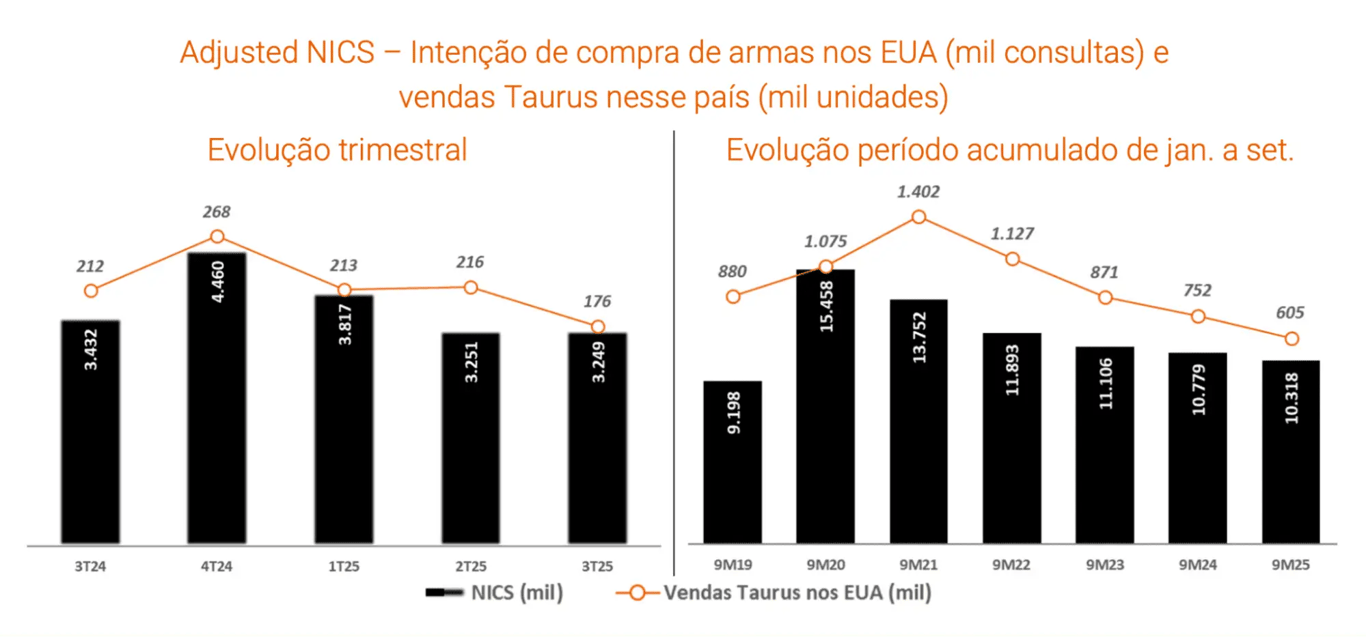

A sólida expansão operacional preparou a empresa para se beneficiar de um cenário (interno e externo) extremamente favorável a partir de 2020, quando as vendas nos EUA atingiram suas máximas históricas, enquanto, no Brasil, também foram muito positivas.

O que aconteceu com a Taurus Armas?

O cenário positivo, porém, não durou tanto quanto a companhia e seus acionistas gostariam.

Nos Estados Unidos (maior mercado consumidor dos produtos da Taurus), após o impulso gerado pelas eleições norte-americanas, a intenção de compra de armas no país e as vendas realizadas pela Taurus começaram a cair a partir de 2021.

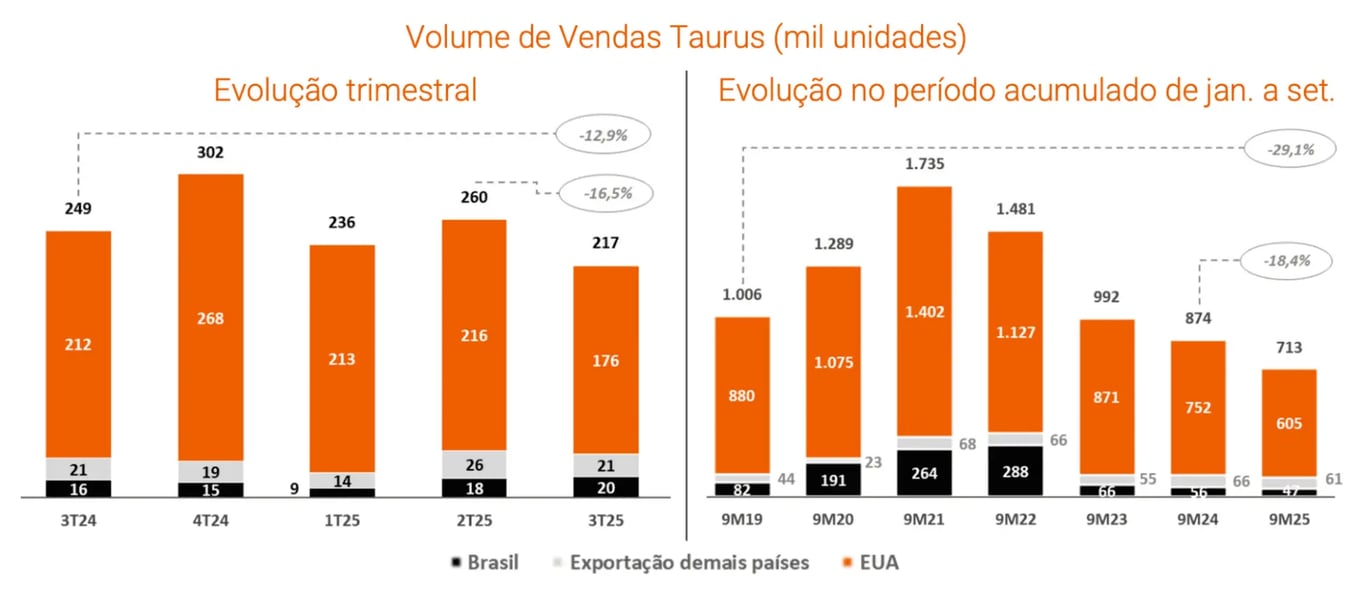

Já as vendas de armas de fogo no Brasil, que chegaram a representar 20% das vendas totais da companhia, foram praticamente paralisadas após a entrada do novo governo em 2023, que endureceu as regras sobre aquisição, registro, posse e porte de armas no país.

Dessa forma, o volume consolidado de vendas da Taurus caiu quase -60% desde 2021.

Enquanto isso, a receita da empresa caiu um pouco menos do que suas vendas no mesmo período (-53%), parcialmente compensada por um preço médio de venda maior.

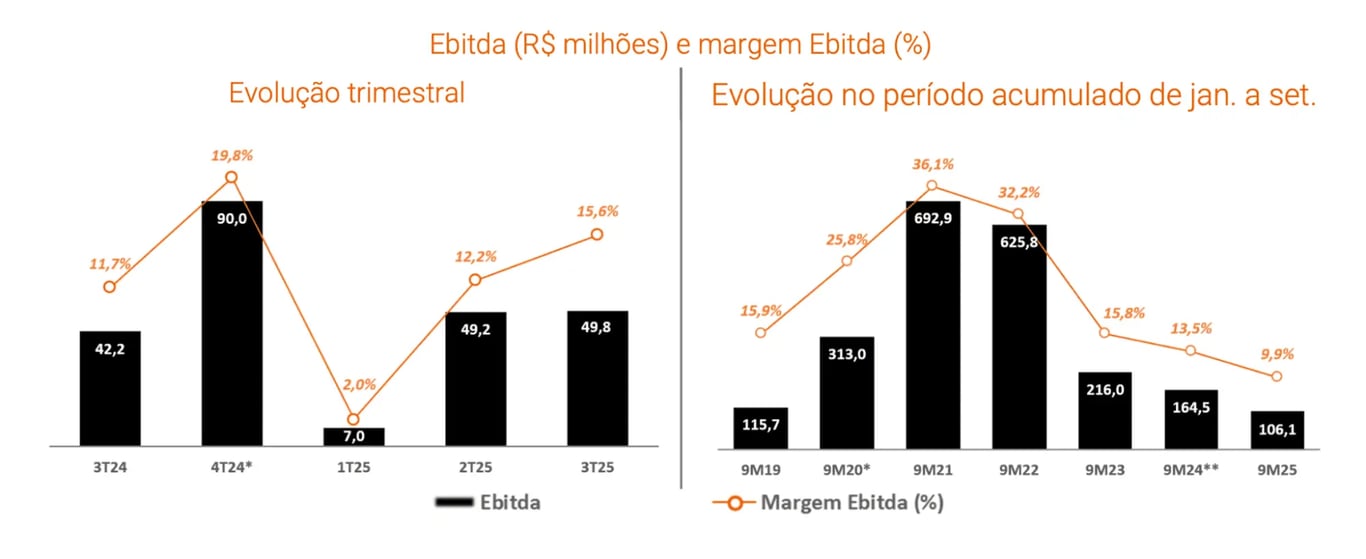

Entretanto, com os custos caindo menos (-33%) e as despesas operacionais subindo +19%, seu Ebitda (potencial de geração de caixa operacional) teve queda de -85%.

Ainda, após um período de redução de seu endividamento, a Taurus viu sua dívida líquida voltar a subir a partir de 2022, saindo de R$ 160 milhões para R$ 578 milhões (+261%), enquanto sua alavancagem (dívida líquida/Ebitda) saiu de 0,20x para os atuais 2,95x.

Por que as ações da Taurus caíram tanto?

Assim, com uma piora no resultado financeiro, a companhia também viu seu lucro líquido despencar e, em determinados momentos, até ser revertido em prejuízo.

Com maior alavancagem e lucro em queda, a empresa reduziu drasticamente os pagamentos de dividendos. Até 2021, seu dividend yield (rendimento anual dos dividendos) se aproximava de dois dígitos e, hoje, caiu para 3% (metade da média histórica da Bolsa).

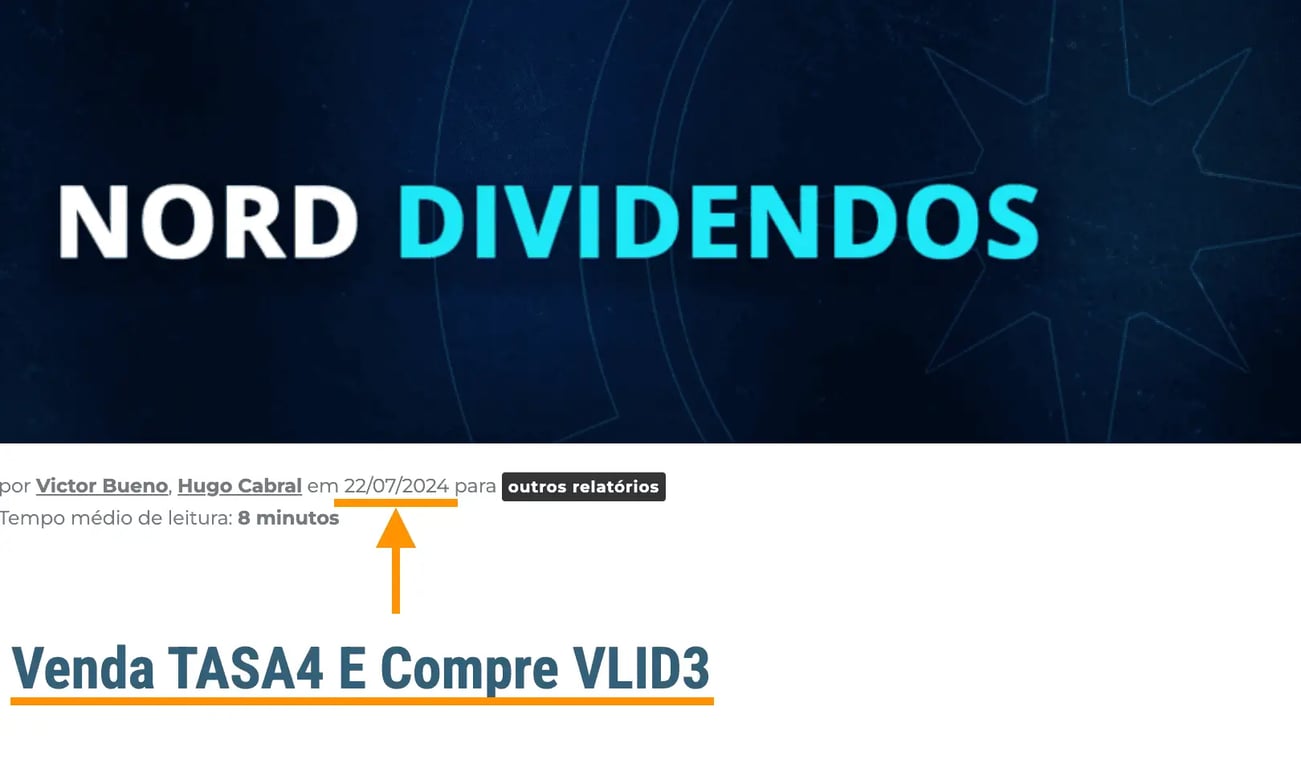

Por que recomendamos venda para TASA4 em 2024?

Com resultados negativos e baixa visibilidade futura (incluindo para distribuições de dividendos), decidimos, no dia 22 de julho de 2023, vender TASA4 no Nord Dividendos.

Neste artigo, não trarei muitos detalhes sobre a sua substituta (Valid) na nossa carteira.

Contudo, tratava-se (e ainda se trata) de uma empresa em um momento completamente diferente da Taurus, tendo passado por uma grande reestruturação operacional e que já vinha colhendo frutos com redução de alavancagem, melhores resultados e bons dividendos.

A substituição deu (muito) certo — o que reforça que, no fim do dia, o que importa é a visibilidade de resultados e dividendos que uma companhia está te apresentando.

Desde a nossa recomendação, enquanto TASA4 caiu -50%, VLID3 subiu +54%.

Vale destacar que, na data do nosso relatório, já estávamos acumulando uma baixa de -20% em nossa posição em Taurus, mostrando que não devemos segurar ações em nossa carteira somente porque estão em queda. Mais uma vez: o que importa é a visibilidade.

Após queda de 50%, a ação da Taurus (TASA4) está barata?

Aqui, um fato curioso: no momento da nossa recomendação de venda de TASA4, as ações da empresa estavam sendo negociadas a um múltiplo EV/Ebitda de 7x.

Passados menos de dois anos, mesmo com a queda de -50%, seu múltiplo segue o mesmo.

Mas como isso é possível? Como vimos anteriormente, desde a desmontagem da nossa posição no Nord Dividendos, o Ebitda da Taurus despencou, enquanto sua dívida subiu (impactando seu EV).

Vale lembrar que EV = Enterprise Value = Valor de mercado + Dívida líquida.

Logo, apesar de um valor de mercado menor, a combinação entre o aumento de seu endividamento e a redução de seu Ebitda manteve o EV/Ebitda no mesmo lugar.

Ou seja, TASA4 não ficou mais barata de lá para cá, mesmo caindo -50%.

Vale a pena investir na Taurus em 2026?

Sim, 7x Ebitda não é, necessariamente, um múltiplo alto (média histórica da Bolsa é de 10x).

Contudo, também não é nenhuma pechincha. Atualmente, conseguimos encontrar opções com visibilidade mais clara e que negociam a um EV/Ebitda abaixo de 5x.

A própria Valid, por exemplo, negocia a 4,5x Ebitda e tem um dividend yield de 8% para 2026.

A Taurus pode, sim, se beneficiar em caso de mudança de governo (se afrouxarem as regras atuais), mas pode seguir pressionada em uma eventual manutenção do governo.

Eleição é um evento binário. Não compre ações pensando em eventos binários.

Compre papéis de empresas que ofereçam elevada visibilidade de entregar bons resultados no futuro e cujos preços atuais ainda não refletem todo o seu potencial.