Suzano (SUZB3) reverte prejuízo e lucra R$ 116 mi no 4T25

Confira os resultados da Suzano no 4T25, com análise de receita, Ebitda, lucro, alavancagem e perspectivas para 2026

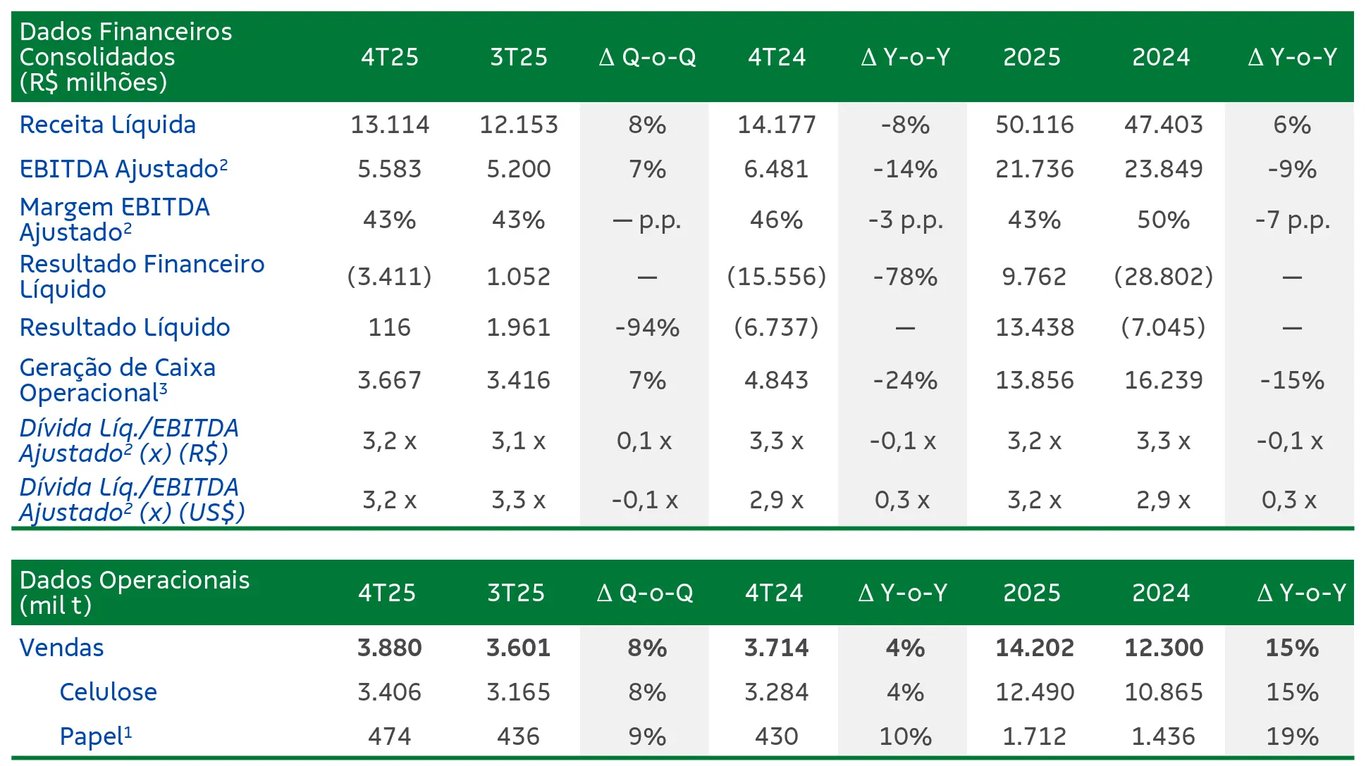

A Suzano (SUZB3), maior produtora de celulose de eucalipto do mundo, registrou, no 4T25, uma receita líquida de R$ 13,1 bilhões, representando uma queda de 8% em relação ao mesmo período de 2024. O Ebitda ajustado totalizou R$ 5,6 bilhões, uma retração de 14% na comparação anual, enquanto o lucro líquido foi de R$ 116 milhões, revertendo o prejuízo de R$ 6,7 bilhões no 4T24.

Celulose: preços mais baixos pressionaram os resultados

A Suzano apresentou aumento tímido de +4% a/a no volume vendido de Celulose. Contudo, no mesmo período, observamos um recuo de -8% a/a no preço médio líquido da celulose. Isso, combinado com a desvalorização do dólar frente ao real, refletiu em uma queda de -12% a/a da receita líquida de celulose.

Paralelamente, o custo-caixa de produção de celulose, sem paradas, reportou uma redução de -4% a/a, decorrente dos menores custos com insumos e da valorização do real frente ao dólar.

Refletindo esses fatores, o Ebitda da celulose (core business da Suzano) totalizou R$ 4,8 bilhões, recuo de -16% na comparação anual.

O destaque positivo ficou para o negócio de Papel, que reportou um aumento de +10% a/a no volume vendido. Esse resultado, combinado à estabilidade do preço médio líquido do papel e à maior participação da operação da Suzano Packaging US, refletiu em um incremento de +9% na receita líquida do negócio.

Mesmo assim, os maiores custos e a desvalorização do dólar pressionaram o Ebitda do segmento, que totalizou R$ 785 milhões (+4% a/a).

Ebitda e margem pressionados

Diante dessa dinâmica, a receita líquida da Suzano totalizou R$ 13,1 bilhões (-8% a/a).

Mesmo com o controle dos custos e das despesas, o menor preço médio da celulose e a desvalorização do dólar contribuíram para um recuo de -14% no Ebitda ajustado, que atingiu R$ 5,6 bilhões no 4T25. A margem Ebitda consolidada recuou 3 pontos percentuais, ficando no patamar de 43% no período.

O lucro líquido foi de apenas R$ 116 milhões, frente ao prejuízo de R$ 6,7 bilhões reportado no 4T24, refletindo o menor resultado financeiro e o aumento da linha de outras receitas operacionais (variação positiva da reavaliação do ativo biológico).

Alavancagem, geração de caixa e rentabilidade

A dívida líquida encerrou o ano em R$ 69,4 bilhões, uma redução de 12% na comparação ao ano anterior. O indicador dívida líquida/Ebitda ajustado ficou em 3,2x em reais (vs. 3,3x no 4T25) e em 3,2x em dólares, acima do observado no último trimestre de 2024.

A maior parte da dívida (87%) continua atrelada à moeda estrangeira, refletindo a estrutura exportadora da empresa.

A geração de caixa operacional foi de R$ 3,7 bilhões, uma queda de 24% na comparação anual. A redução se deu pela combinação do menor Ebitda e do aumento do Capex de manutenção.

O fluxo de caixa livre, por sua vez, totalizou R$ 2,3 bilhões, quase duas vezes maior que o reportado no 4T24, em função da redução dos investimentos no período. Já o fluxo de caixa ajustado, antes do pagamento de proventos e de Capex ex-manutenção, totalizou R$ 3,4 bilhões (-12% a/a).

Por fim, a Suzano reportou um ROIC de 11,5% no 4T25, leve recuo de -0,5 p.p. na comparação trimestral e de -1,8 p.p. versus o 4T24.

Fechando 2025

No acumulado de 2025, a Suzano reportou um leve crescimento de +6% na receita líquida, reflexo das maiores vendas de celulose e papel, que mais do que compensaram o menor preço líquido médio das commodities.

Mesmo assim, devido ao aumento dos custos e das despesas, o Ebitda ajustado apresentou uma queda de -9% a/a e margem de 43% (-7 p.p.). Por outro lado, o resultado financeiro positivo (sem efeito caixa) contribuiu para a Suzano reverter o prejuízo de 2024 e entregar, em 2025, um lucro líquido de R$ 13,4 bilhões.

Perspectivas para 2026

Superando o ambiente pouco favorável em 2025, o consenso do mercado para este ano é de crescimento de +10% na receita, +11% no Ebitda e recuo de -48% no lucro líquido.

Essa expectativa se dá pela manutenção do volume de vendas, pelo maior preço médio das commodities e pela redução de custos pela companhia. Por outro lado, a queda do lucro decorre da perspectiva de maiores despesas financeiras (aumento da dívida líquida).

Vale a pena investir na SUZB3?

Apesar da boa gestão e do potencial de ampliação de sua capacidade produtiva, a Suzano continua exposta à volatilidade dos preços internacionais da celulose.

Além disso, sua alavancagem, combinada ao ambiente de juros mais elevados e às incertezas do cenário macroeconômico global, reforça a visão neutra para as ações da Suzano (SUZB3).