Suzano (SUZB3) lucra R$ 5 bi e reverte prejuízo no 2T25

Suzano (SUZB3) lucra R$ 5 bi no 2T25, revertendo prejuízo. Veja os destaques financeiros, projeções e se vale a pena investir

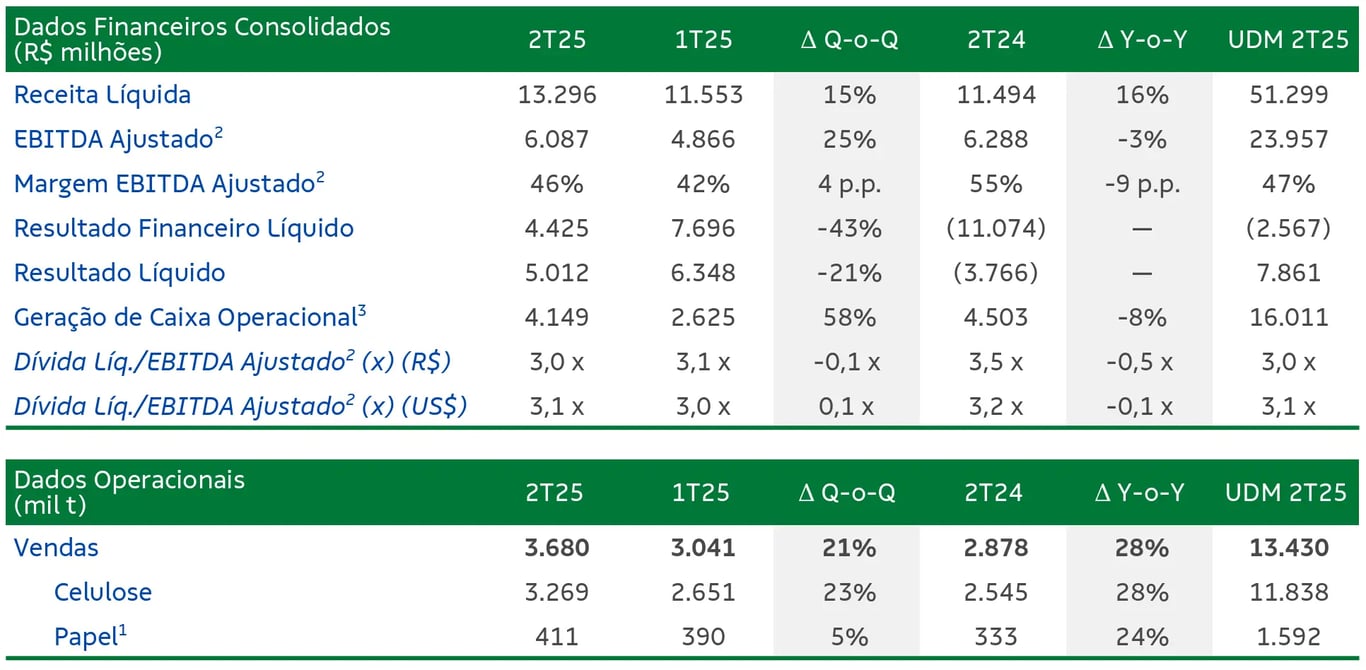

A Suzano (SUZB3) divulgou resultados acima do consenso do mercado no segundo trimestre de 2025 (2T25), registrando receita líquida de R$ 13,3 bilhões, o que representa um crescimento de 16% em relação ao mesmo período do ano anterior. O Ebitda ajustado atingiu R$ 6 bilhões, queda de 3% na mesma base de comparação. O lucro líquido alcançou R$ 5 bilhões, revertendo o prejuízo de R$ 3,8 bilhões reportado no 2T24.

Principais destaques financeiros

No trimestre, o aumento de 28% a/a no volume de vendas de celulose, aliado à valorização do dólar, compensaram a queda de -20% a/a do preço médio líquido da commodity.

No negócio de celulose, que representou cerca de 77% da receita total, o aumento das vendas e valorização do dólar resultaram em um crescimento de +11% da receita do segmento.

Já o custo caixa de celulose sem paradas encerrou o trimestre em R$ 832 por tonelada, estável em relação ao mesmo trimestre de 2024. Assim, o Ebitda do negócio de celulose totalizou R$ 5,4 bilhões, reportando um leve recuo de -3% a/a, pressionado pelas maiores despesas.

No negócio de papel, os volumes cresceram +24% e o preço médio +8% a/a. Esses fatores contribuíram para a alta de +33% da receita do segmento. O Ebitda, por sua vez, apresentou uma queda de -5%, devido aos maiores custos e despesas no período.

Com o crescimento em ambos os segmentos, a Suzano reportou uma receita líquida consolidada de R$ 13,3 bilhões (+16% a/a).

Ebitda pressionado por custos, mas lucro avança

O Ebitda ajustado encerrou o 2T25 em R$ 6 bilhões (-3% a/a), refletindo os fatores mencionados acima e o aumento das despesas gerais e administrativas. Assim, a margem Ebitda ajustado ficou em 46% no trimestre, uma queda de -9 pontos percentuais.

O resultado financeiro foi positivo totalizando R$ 4,4 bilhões, refletindo, principalmente, o resultado com as operações de operações com derivativos (hedge) e a variação cambial.

Impulsionado pelo resultado financeiro, a Suzano reportou um lucro líquido de R$ 5 bilhões, revertendo o prejuízo de R$ 3,8 bilhões do mesmo trimestre de 2024.

Alavancagem e dívida seguem monitoradas

Apesar do desempenho operacional, a Suzano entregou um fluxo de caixa livre positivo de R$ 989 milhões, contra os R$ 601 milhões reportados no mesmo trimestre do ano anterior.

Com 86% do seu endividamento em dólar, a Suzano reportou uma dívida líquida de US$ 12,9 bilhões, mesmo patamar reportado no trimestre anterior (1T25). Assim, a alavancagem encerrou o 2T25 em 3,1x Ebitda, ante 3x Ebitda do 1T25.

Resultados melhoram, mas margens sob pressão

Devido aos maiores volumes e a valorização do dólar, a Suzano entregou resultados operacionais positivos, mas com margens pressionadas.

Nos próximos meses, o Projeto Cerrado, que está em fase de ramp-up, deve adicionar cerca de 2 milhões de toneladas anualmente de capacidade a partir do segundo semestre de 2025 (+15%).

A expectativa para a companhia em 2025 é um crescimento de cerca de +5% para a receita e queda de -4% do Ebitda.

Vale a pena comprar ações da Suzano (SUZB3) após resultados do 2T25?

A Suzano produz e comercializa produtos de papel e celulose de eucalipto no Brasil e no exterior. Apesar da boa gestão e da perspectiva de expansão da sua capacidade produtiva, a Suzano depende dos preços internacionais da commodity.

Além disso, ficamos desconfortáveis com a sua alavancagem em meio a um cenário de juros elevados e as incertezas para o cenário macro internacional. Negociando a 6x Ebitda, em linha com a sua média histórica, preferimos ficar de fora de SUZB3.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.