Superquarta, ouro e Argentina: veja os destaques de 2026

Superquarta, ouro na máxima e inflação sob controle na Argentina. Veja como esses fatores abrem oportunidades para sua carteira em 2026

Superquarta, ouro em alta histórica, juro real atrativo, fundos multimercado retomando performance e a virada econômica da Argentina. O cenário atual reúne uma combinação rara de eventos com potencial de impactar significativamente as decisões de alocação de ativos em 2026.

Na próxima quarta-feira, 28, o mercado estará atento às decisões dos bancos centrais do Brasil e dos Estados Unidos em relação aos juros — um momento chave para entender os próximos movimentos do ciclo econômico. Outro ponto relevante é o desempenho do ouro, que atingiu o maior patamar de valorização em quase 50 anos, reforçando seu papel como reserva de valor em períodos de maior incerteza geopolítica.

Ao mesmo tempo, os juros reais elevados no Tesouro IPCA+ seguem como uma oportunidade estratégica para investidores que buscam proteção e retorno consistente. Os fundos multimercado macro voltaram a superar o CDI após dois anos, demonstrando resiliência em um ambiente ainda desafiador. Já a Argentina, com sinais concretos de estabilização e a inflação mais baixa em oito anos, começa a atrair o olhar de gestores em busca de assimetrias na região.

Neste conteúdo, trazemos uma análise aprofundada sobre esses cinco movimentos de mercado. Confira!

Por que a Superquarta importa para os seus investimentos?

Está chegando a primeira "Superquarta" do ano, prevista para os dias 27 e 28 de janeiro de 2026, e a pergunta que fica é: teremos o primeiro corte de juros no Brasil desde maio de 2024? E os EUA, continuarão cortando juros após a redução em dezembro?

No Brasil, há aproximadamente dois meses, boa parte do mercado acreditava em corte da Selic em janeiro, com a curva de juros colocando mais de 80% de chance desse movimento acontecer.

Caso você tenha acompanhado meus últimos textos, sabe que, já naquela época, eu discordava dessa visão do mercado. Isso porque o cenário doméstico ainda é de resiliência na economia, mesmo em meio à Selic restritiva de 15% ao ano.

Essa resiliência vem sendo mostrada especialmente no mercado de trabalho, com a taxa de desemprego na mínima histórica (5,2%) e novos recordes nos salários. Além disso, ainda há atenções na inflação, principalmente na parte de serviços.

A atividade econômica e a inflação vêm desacelerando gradualmente, mas ainda merecem atenção.

Somado a isso, em suas comunicações, o Banco Central (BC) parece buscar um choque adicional de credibilidade, adotando uma postura mais dura do que o mercado vinha precificando e afastando as chances de corte de juro em janeiro. Assim, acredito que o BC tem espaço para cortar 0,25 p.p. na reunião de março, mas será importante observar a linguagem que será adotada nesta quarta.

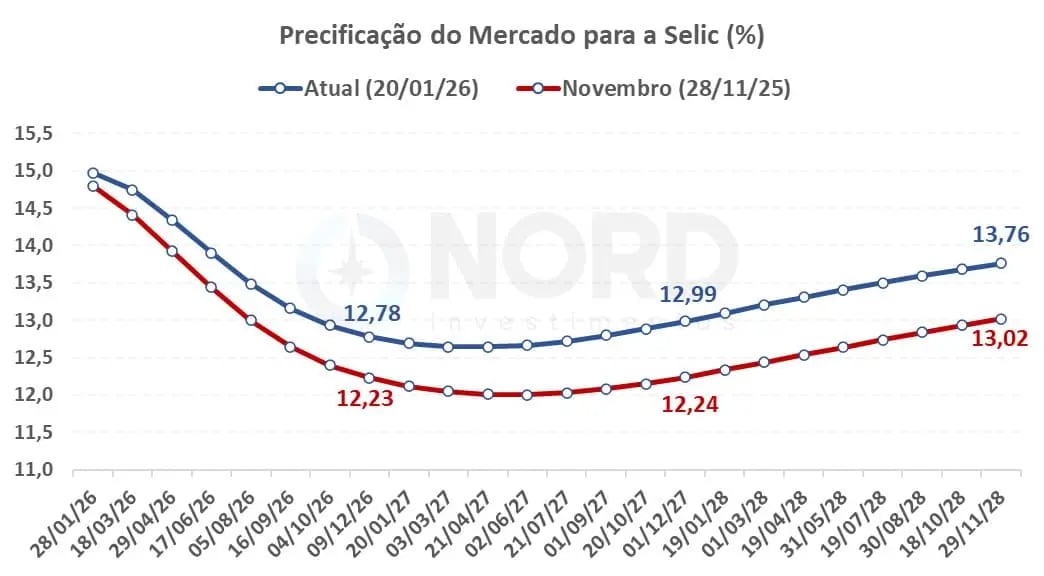

Para o final de 2026, a curva de juros precifica uma Selic de 12,78% ao ano, acima dos níveis observados em novembro, de 12,23%. Já para o final de 2027, a Selic está precificada em 12,99%, também acima dos valores de novembro, de 12,24%.

Por outro lado, nos Estados Unidos, a atividade econômica também vem mostrando resiliência, com o PIB surpreendendo positivamente (e com projeções otimistas para a próxima divulgação, referente ao quarto trimestre, com o Fed de Atlanta projetando uma forte alta anualizada de 5,4%), dados de serviços voltando a subir e desemprego de apenas 4,4% (entre os menores patamares históricos).

Além disso, o presidente norte-americano, Donald Trump, tende a continuar adotando uma política fiscal expansionista, visando às eleições de meio de mandato, que acontecem em novembro.

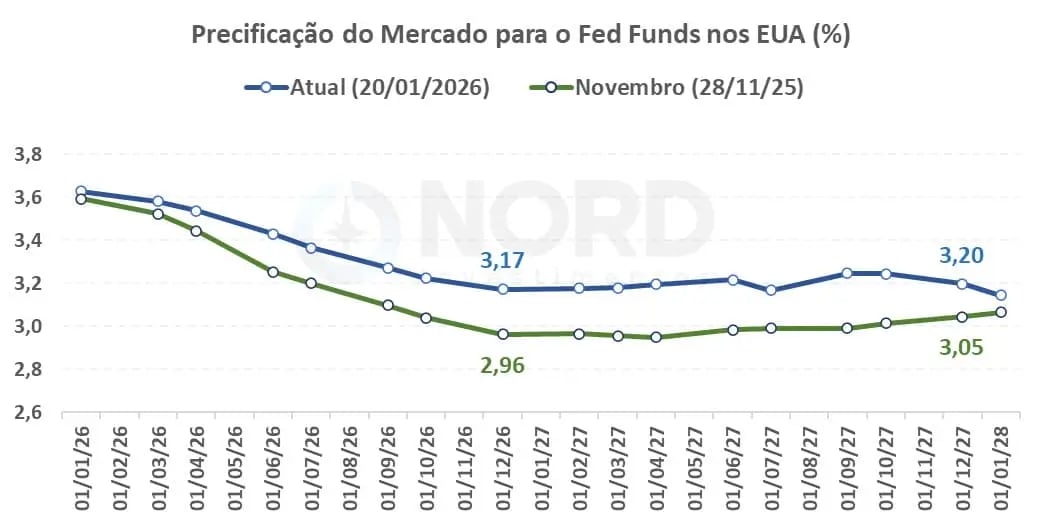

Assim, apesar do último corte de 0,25 p.p., que levou a taxa para a faixa de 3,50% a 3,75% (em decisão não unânime entre os membros), e dos dados mais contidos de inflação (mas que ainda rodam em torno de 2,6%, ante a meta de 2%), acredito que o Fed tem chances de não cortar juros até maio, quando se encerra o mandato de Jerome Powell.

Após o mês de maio, podemos ver cortes com o novo presidente do Fed, uma vez que será escolhido por Trump, e sabemos o que ele quer: juros mais baixos, visando às eleições de meio de mandato.

Para o final de 2025, a curva de juros precifica um Fed Funds (a Selic dos EUA) em torno de 3%-3,25%, com maior probabilidade de cortes justamente a partir da reunião de junho.

Ouro em alta histórica: ainda vale a pena investir?

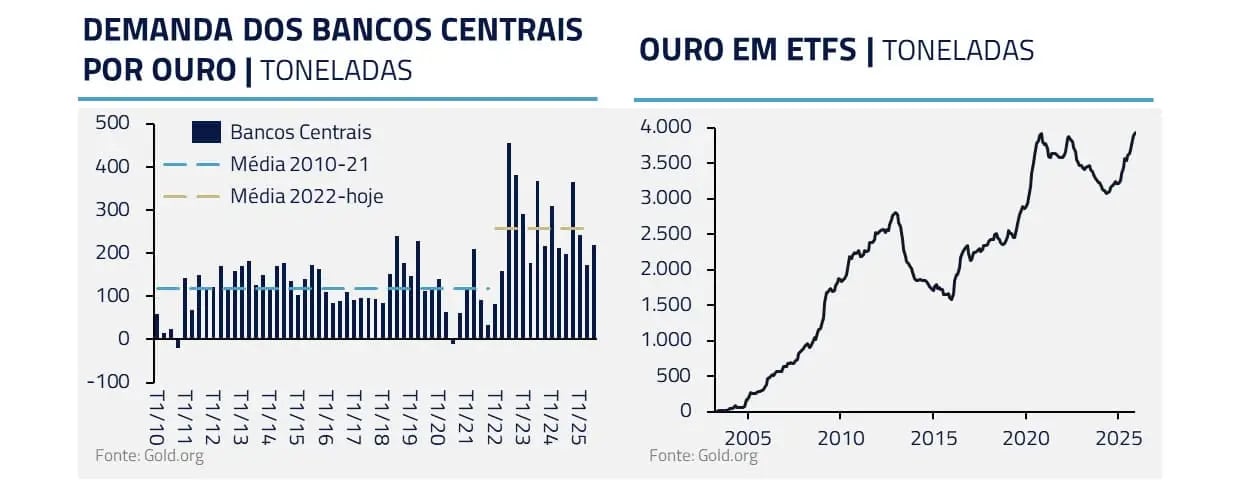

Não é novidade para ninguém que o ouro vem entregando altas performances nos últimos anos.

Em 2025, o metal precioso registrou sua maior alta desde 1979, fruto da continuidade de compras dos bancos centrais e do aumento da demanda por ETFs de ouro, diante da busca dos investidores por alternativas de reserva de valor em um ambiente geopolítico mais incerto.

Reconheço que os preços do ouro estão elevados, mas entendo que ainda faz sentido manter uma alocação no ativo (ainda que reduzida) diante da continuidade da forte demanda e do seu papel na melhoria do equilíbrio de risco do portfólio.

Juro real: a oportunidade equilibrada no Brasil

Em minhas conversas com alguns dos melhores gestores macro do país, além dos conteúdos públicos sobre a classe de fundos (cartas mensais, podcasts etc.), tenho visto muitos agentes do mercado compartilharem uma visão positiva sobre a posição em Tesouro IPCA+, sendo uma das teses mais consensuais no mercado doméstico.

Isso tem um motivo: o patamar dos juros reais. O histograma abaixo mostra um juro real de 10 anos em 7,67%, patamar poucas vezes visto nos últimos 10 anos (a média dos últimos 10 anos foi de 5,6%).

Historicamente, investir no Tesouro IPCA+ nesses níveis de juros reais tem se mostrado uma alocação bem eficiente frente a outros ativos, como a Bolsa e o próprio CDI.

É evidente que nada é de graça. Um juro real nesse nível é um reflexo das incertezas que ainda pairam na economia a respeito da sustentabilidade da dívida pública.

Por outro lado, caso tenhamos um governo fiscalmente responsável, veremos uma queda importante dos juros de médio e longo prazo — e é esse o cenário que os melhores gestores e eu queremos.

Fundos multimercado voltam a superar o CDI

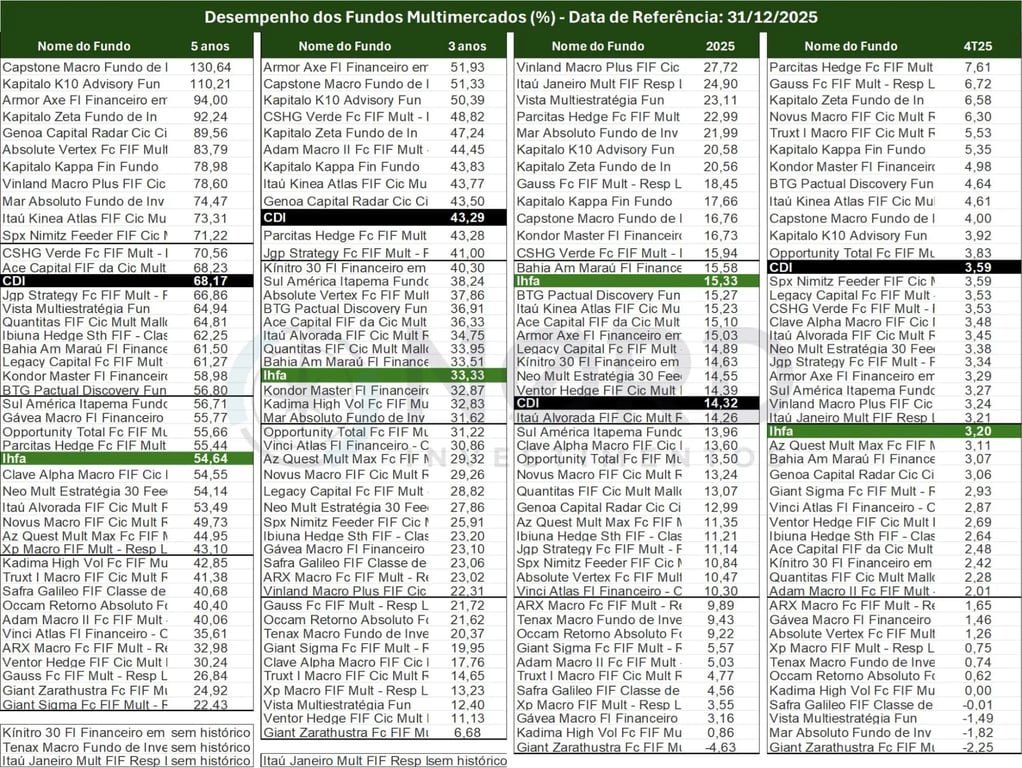

Como os Multimercados Macro performaram em 2025? Para responder à pergunta, elaborei uma lista completa com os principais fundos multimercado macro do país, considerando 45, além do CDI e do IHFA (índice da Anbima que mede o desempenho dos multimercados).

A tabela abaixo reflete as performances dos fundos nos últimos cinco anos, três anos, 2025 e 4° trimestre de 2025, com os fundos separados por quartis, visando identificar os melhores e piores nas respectivas janelas temporais.

Antes de continuar, vale a pena ressaltar que o IHFA não é um índice perfeito, uma vez que possui uma parcela (em torno de 10%) em fundos que não são multimercados na prática, como fundos long short. Ainda assim, pode ser utilizado como uma referência sobre o desempenho da indústria de multimercados.

Após as dificuldades dos últimos anos, o IHFA rendeu +15,33% em 2025, voltando a superar o CDI, de +14,32%. Apesar do desempenho positivo, muitos multimercados enfrentaram dificuldades para superar o benchmark em meio a um ambiente macro ainda desafiador nos cenários doméstico e internacional.

No acumulado dos últimos cinco e três anos, os multimercados ainda desempenham abaixo do benchmark.

De todo modo, a vantagem de estar alocado em multimercados está no fato de os gestores poderem adotar posições positivas, neutras ou negativas em Bolsa, juros, moedas, entre outras classes, não ficando, necessariamente, dependentes de um cenário positivo para performar.

Além disso, esses fundos oferecem uma maior diversificação geográfica ao investirem em diferentes classes de ativos em diferentes países.

Assim, continuo com uma visão positiva para os multimercados macro. Contudo, a seleção correta dos gestores é essencial; não tome o ano de 2025 como base para determinar quais os fundos bons ou ruins, o investimento de longo prazo deve considerar a performance consistente do gestor, além de outros fatores quantitativos e qualitativos.

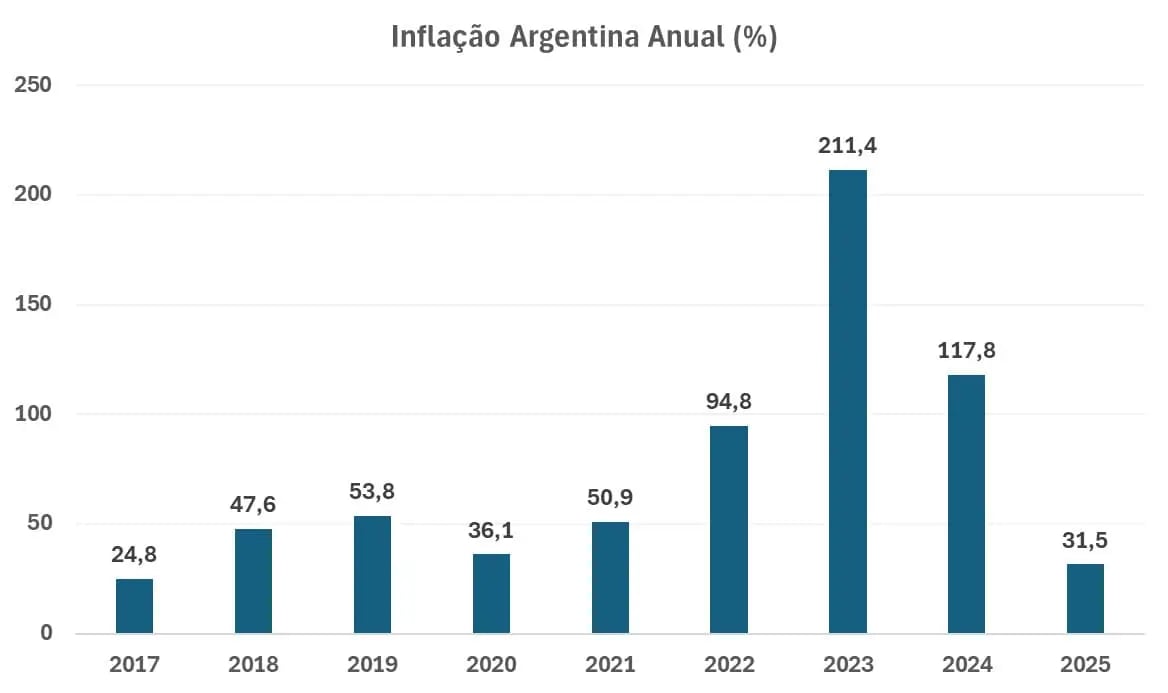

Argentina tem a menor inflação em oito anos

A Argentina registrou uma inflação de 2,8% em dezembro, acima das expectativas de 2,5%. Dessa forma, o país fechou 2025 com uma inflação de 31,5%.

Apesar dos números elevados, é necessário entender o contexto que em que Argentina estava nos últimos anos, quando a inflação alcançou incríveis 211,4% em 2023 e 117,8% em 2024; consequentemente, a inflação de 2025 é a menor desde 2017 (24,8%).

Além disso, em dezembro, o Senado argentino aprovou o Orçamento de 2026, por 46 votos a favor, 25 contra e 1 abstenção. Essa foi mais uma vitória de Milei a caminho da construção de um país mais sustentável após anos de atrasos dos governos passados.

Entre os destaques do Orçamento, o valor total de gastos será de US$ 102 bilhões; crescimento econômico projetado de 5% no ano; inflação estimada de 10,1% e superávit primário projetado de cerca de 1,2% do PIB.

A aprovação do Orçamento também nos dá uma boa sinalização sobre a governabilidade de Milei.

Assim, as informações corroboram o processo de melhora do país, com avanços que levam tempo, mas vêm acontecendo e tendem a ter bons efeitos de médio prazo.

Com a bolsa da Argentina negociando a 9,9x, ante média histórica de 10,3x, e o potencial de melhora do país com a continuidade da filosofia de reformas estruturais que tendem a destravar novos investimentos, vejo o mercado argentino como uma bela oportunidade!