Super Quarta: expectativas para juros no Brasil e EUA

Decisões de juros nos EUA e Brasil movimentam a Super Quarta. Veja o que esperar do Fed e do Banco Central e entenda como isso impacta os investimentos

A próxima semana, de 15 a 20 de setembro, inicia com destaque para a Super Quarta, dia 17, quando o Comitê de Política Monetária (Copom) do Banco Central e o Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve anunciam as decisões de juros do Brasil e dos Estados Unidos.

Elaboramos uma seleção de gráficos e insights que podem fazer diferença na sua tomada de decisão — direto ao ponto, como você gosta.

Expectativas de cortes de juros nos EUA

Nesta próxima semana, teremos uma nova Super Quarta, com decisões de juros tanto nos EUA quanto no Brasil.

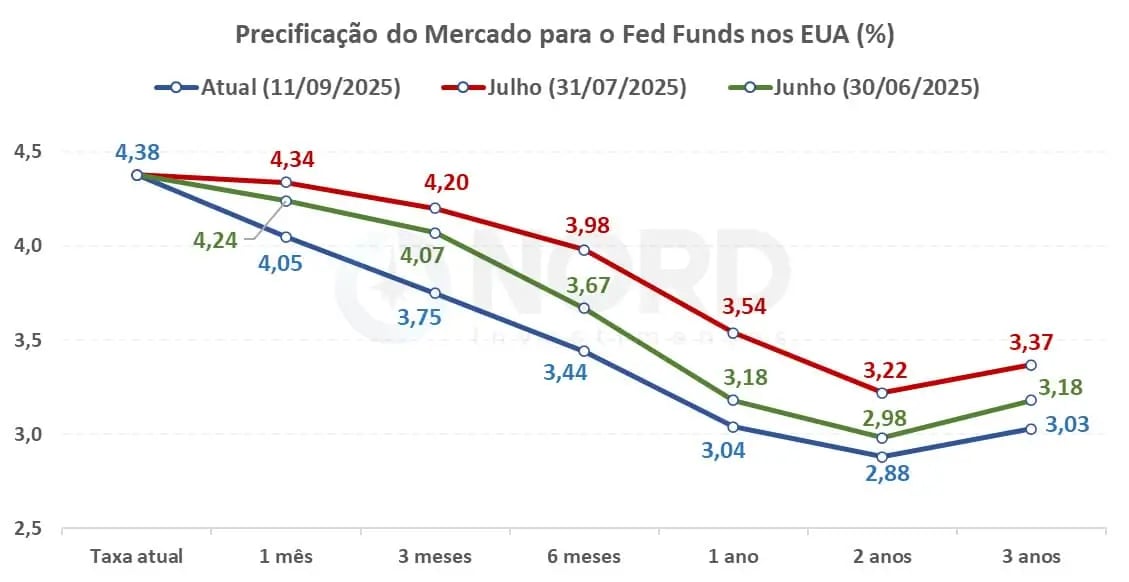

Nos EUA, a discussão sobre corte de juros está mais aquecida. Com o Fed Funds (a Selic dos EUA) atualmente na faixa de 4,50% a 4,25%, minha expectativa é que o Fed inicie um novo ciclo de flexibilização monetária com um corte de 0,25 p.p. — abrindo espaço para reduções adicionais nas reuniões seguintes, no mesmo ritmo.

A grande questão passa a ser a magnitude durante todo o ciclo. Hoje, a curva de juros precifica Fed Funds em 3,04% daqui a um ano. Em julho, a precificação estava em 3,18%; em junho, em 3,54%.

Ou seja, o mercado tornou-se mais otimista quanto ao ritmo dos cortes, em resposta, principalmente, aos dados mais fracos do mercado de trabalho nas divulgações recentes.

Expectativas de cortes de juros no Brasil

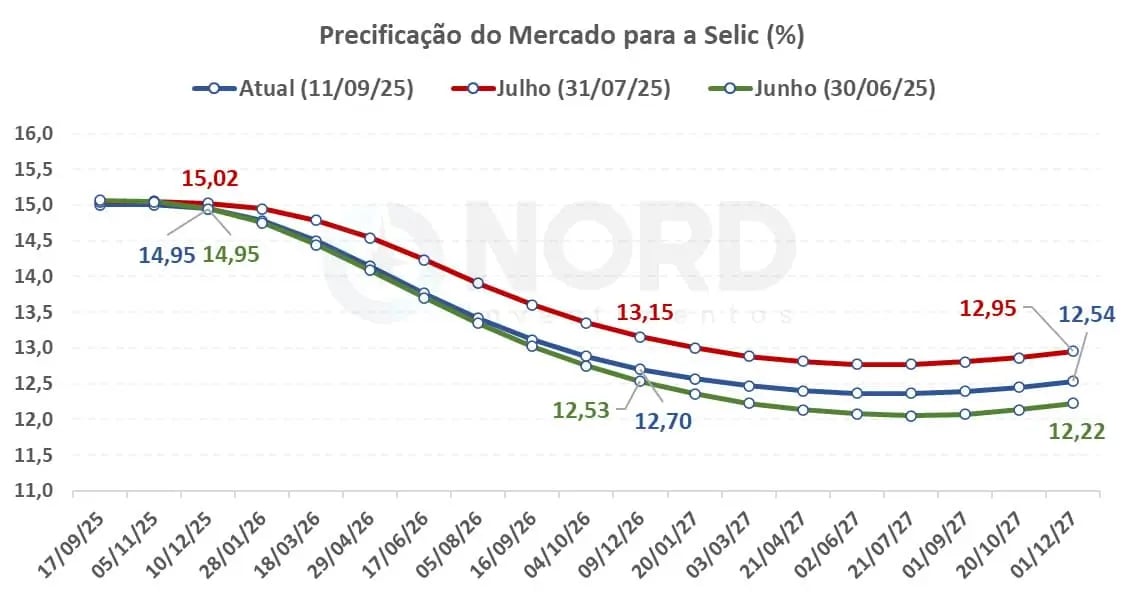

No Brasil, por sua vez, minha expectativa é de manutenção da Selic em 15% na próxima reunião, visão amplamente compartilhada no mercado.

Apesar disso, alguns gestores cogitam o início de um novo ciclo de corte de juros ainda este ano (em dezembro). A curva de juros do mercado reflete essas expectativas de alguns gestores, precificando uma probabilidade de 20% para corte de 0,25 p.p. em dezembro.

Para janeiro de 2026, o mercado precifica uma Selic de 14,78%, o que corresponde a 87% de probabilidade de corte de 0,25 p.p. na primeira reunião do ano.

O tom adotado pelo Banco Central em seus próximos comunicados será decisivo para confirmar ou não a expectativa. Esse acompanhamento será de extrema importância, assim como dos dados correntes de inflação e atividade.

Na minha visão, o BC deveria seguir adotando uma linguagem mais dura no controle da inflação, em razão dos fortes dados do mercado de trabalho, das expectativas de inflação desancoradas da meta de 3% e do fiscal expansionista em ano eleitoral.

Bolsas americanas batem novos recordes

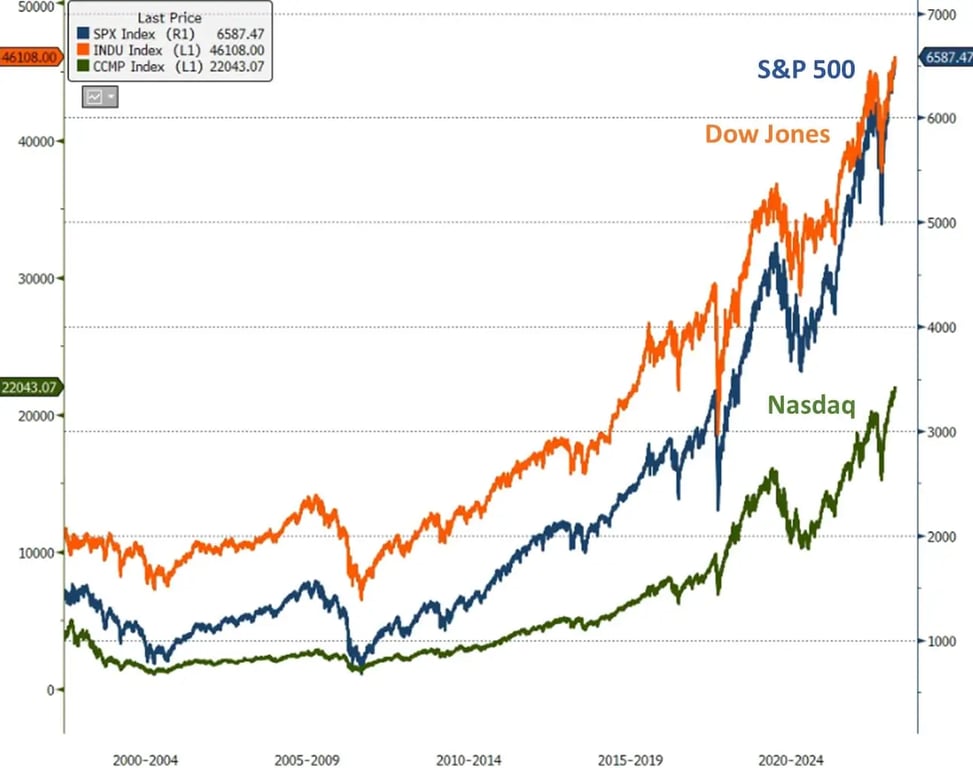

Com o mercado mais otimista para o processo de corte de juros nos EUA e os bons resultados operacionais apresentados pelas empresas, as Bolsas americanas renovaram seus recordes históricos, com o S&P 500 em 6.587 pontos, o Dow Jones em 46.108 pontos e o Nasdaq em 22.043 pontos no fechamento da última quinta-feira, 11.

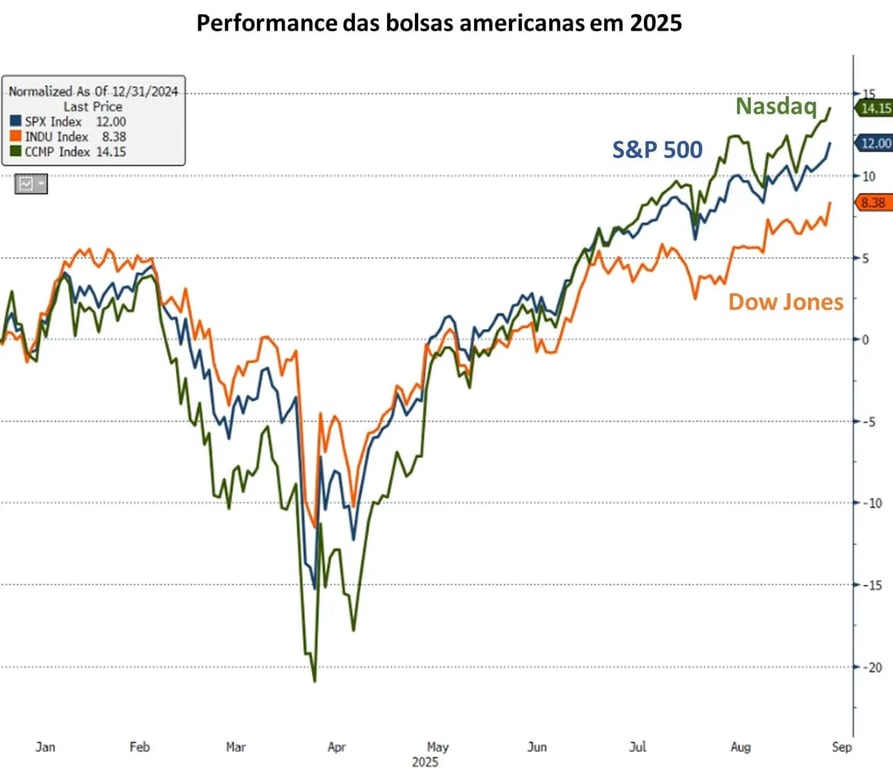

Neste ano, muito se discutiu sobre a dificuldade que a Bolsa americana poderia apresentar diante dos possíveis efeitos negativos das tarifas de importação implementadas por Trump. Vimos, de fato, uma correção importante no início de abril, no “Liberation Day”, isto é, o dia em que Trump anunciou tarifas a uma série de países.

Por outro lado, desde então, vimos as Bolsas se recuperando. No acumulado do ano, o Nasdaq sobe +14,15%, o S&P 500 +12% e o Dow Jones +8,38%.

Apesar de toda a volatilidade do mercado, os EUA seguem mostrando a sua força, sustentando a tão famosa frase “Never bet against America”.

Atento, porém, que a Bolsa dos EUA como um todo está mais cara e, portanto, a seleção correta das empresas é essencial neste momento. Esse não é só o meu pensamento, mas também de diferentes gestores. Existem, sim, oportunidades, mas nas companhias corretas.

Inflação nos EUA com pontos de atenção

Apesar de estarmos diante de um novo ciclo de corte de juros nos EUA, a inflação não está totalmente resolvida. Ao longo dos últimos meses, vimos dados mais benignos, sem grandes surpresas positivas ou negativas.

No entanto, o qualitativo dos dados ainda mostra alguns pontos de atenção para a inflação convergir para a meta de 2%.

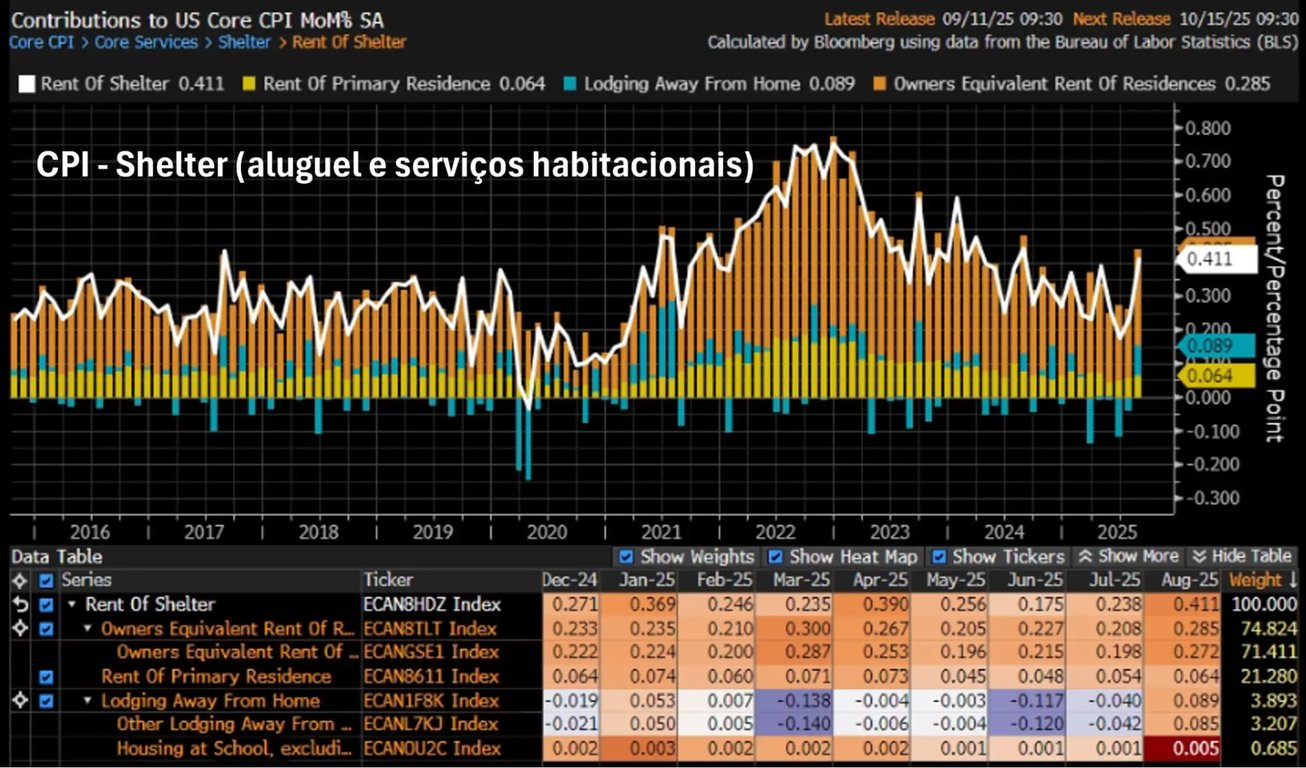

No CPI (inflação ao consumidor) divulgado nesta semana, o núcleo mostrou uma alta de +0,35%, levemente acima das expectativas de +0,30%. No acumulado em 12 meses, o núcleo acelerou de +3,06% para +3,11%.

A parte que mais me chamou atenção foi a forte aceleração na inflação de Shelter (aluguel e serviços habitacionais), que passou de +0,24% para +0,41%, o maior patamar desde agosto de 2024 (+0,45%).

Dentro da inflação, Shelter é o maior ponto de atenção neste momento, em razão do seu alto peso no cálculo do índice e da sua característica inercial (demora mais tempo para desacelerar).

Nesse dado, também vimos maiores pressões na inflação de bens, que acelerou de +0,21% para +0,28%, o maior patamar desde janeiro de 2025 (+0,285%), com destaque para bens de transportes e vestuário — o que pode ser um reflexo das tarifas (precisamos continuar monitorando).

Se, por um lado, o mercado de trabalho vem se mostrando mais fraco, por outro, a inflação ainda mostra alguns pontos de atenção no qualitativo, o que demanda a atenção do Fed. O órgão, portanto, tem espaço para cortar juros a um ritmo gradual de 0,25 p.p., uma vez que os juros seguirão acima do nível neutro de 3%.

O patamar final de juros dependerá dos próximos dados.

Inflação no Brasil

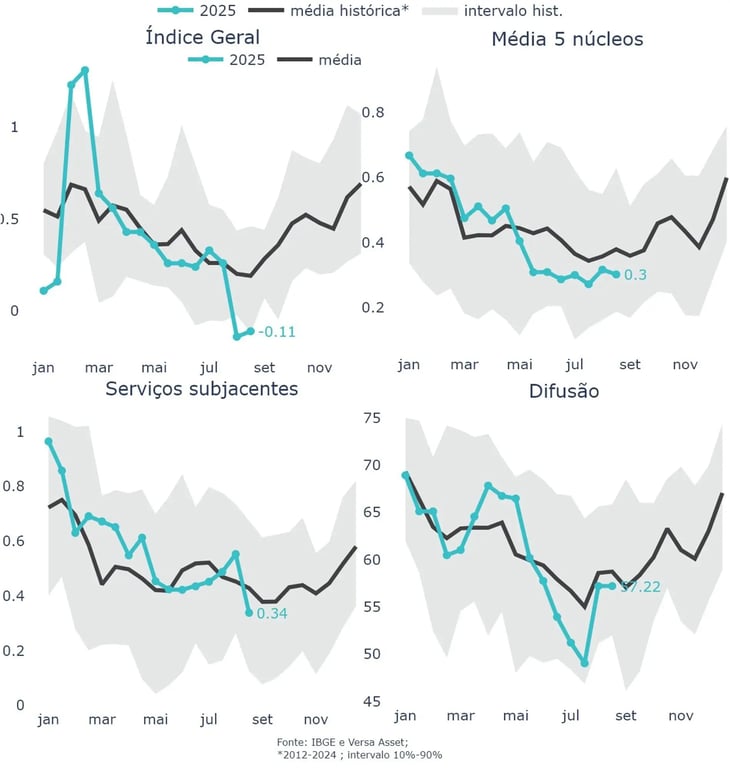

Enquanto isso, no Brasil, o IPCA de agosto apresentou uma deflação de -0,11%, levemente acima das expectativas de -0,15, ocasionada pela incorporação do bônus de Itaipu nas faturas de energia, além de quedas nos preços de alimentos e de transportes (passagens aéreas e combustíveis).

Ao olharmos o qualitativo do dado, vimos uma leitura mais benigna, diante da leve desaceleração dos núcleos em comparação com o IPCA-15 de agosto, de +0,32% para +0,30%; e da importante desaceleração de serviços subjacentes, de +0,55% para +0,34%.

No entanto, na média dos últimos três meses, a medida anualizada dos núcleos ainda aponta para uma alta de +4,5%, enquanto serviços subjacentes estão em +5,8%. Ou seja, é necessário ter uma sequência de dados mais fracos ao longo das próximas divulgações.

Vale lembrar que as expectativas do mercado estão desancoradas. Apesar da meta de 3% para os próximos anos, o relatório Focus projeta uma inflação de 4,30% para 2026, 3,93% para 2027 e 3,70% para 2028.

Além disso, o mercado de trabalho vem se mostrando muito forte, com desemprego na mínima histórica (5,8%, com ajuste sazonal) e novos recordes nos salários, o que demanda atenção para os seus impactos sobre a inflação de serviços.