Soft Landing – A Tentativa de Powell Para a Maior Economia do Mundo

Com a inflação persistentes e cada vez mais pressionada, o mercado começa a duvidar da estratégia inicial do FED.

Este mês, o FED decidiu aumentar a sua taxa de juros em 25 bps, ficando agora entre 0,25% e 0,5%. Desde o início da pandemia, o FED buscou ancorar a taxa de juros próximo de zero, a fim de manter as engrenagens da economia americana funcionando. Fora isso, vimos uma injeção trilionária na economia americana. A título de comparação, o custo do New Deal para valores atuais foi de 910 bilhões.

Embora necessárias, essas medidas geraram um problema indesejado por todos: a inflação.

Por um bom tempo, a posição oficial de Jerome Powell foi de que a inflação gerada com todas essas ajudas por causa da pandemia da Covid-19 seria apenas temporária e nada precisaria ser feito. A mera passagem do tempo já atuaria para reduzir a inflação para patamares pré-Covid-19.

Agora, a história mudou. Com os números de inflação persistentes e cada vez mais pressionados, o mercado começa a duvidar da estratégia inicial do FED de realizar o tão sonhado soft landing.

Mas o que seria esse movimento e o que podemos esperar dele?

A tradução livre dessa palavra significa “pouso suave”, uma clara referência ao pouso de um avião. Aplicando essa metáfora para a economia, o soft landing é uma estratégia em que o banco central do país decide reduzir propositalmente o ritmo de crescimento da economia do país (PIB), aumentando sua taxa de juros como medida para frear a inflação, sem causar uma recessão na economia ou aumentar o índice de desemprego.

Parece complexo, mas a prática é ainda mais desafiadora, já que um mero equívoco em alguma das medidas tomadas pode causar o efeito contrário ao desejado, desencadeando uma reação em cadeia que levará à recessão na economia, desemprego e mais inflação.

O exemplo mais bem-sucedido dessa política foi de Alan Greenspan, ex-presidente do FED entre 1987 e 2006. Em 1993, Greenspan decidiu executar essa estratégia devido à recente crise dos anos 90, que gerou uma recessão no país.

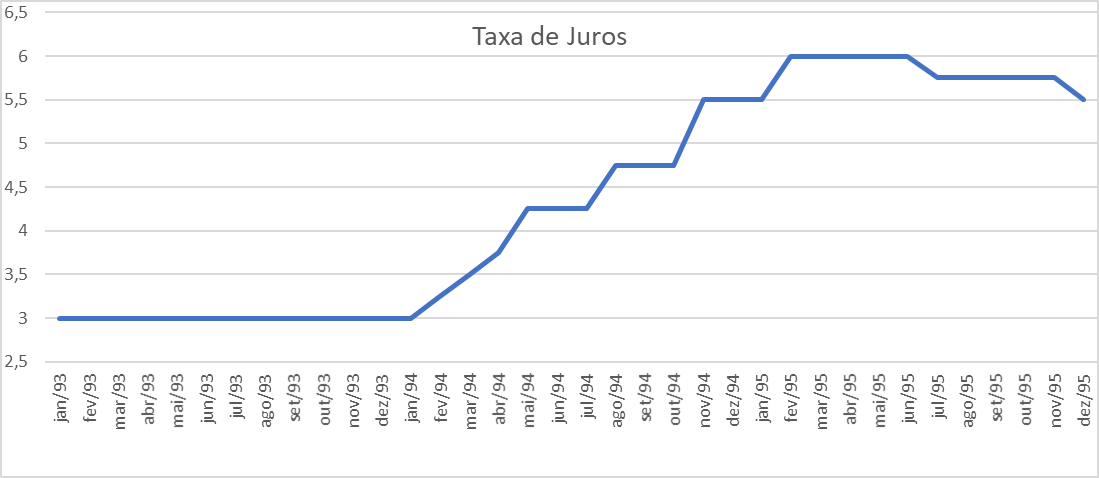

A primeira medida dele foi aumentar gradativamente a taxa de juros americana. No período de um ano, a taxa de juros americana na época saiu de 3% para 6%.

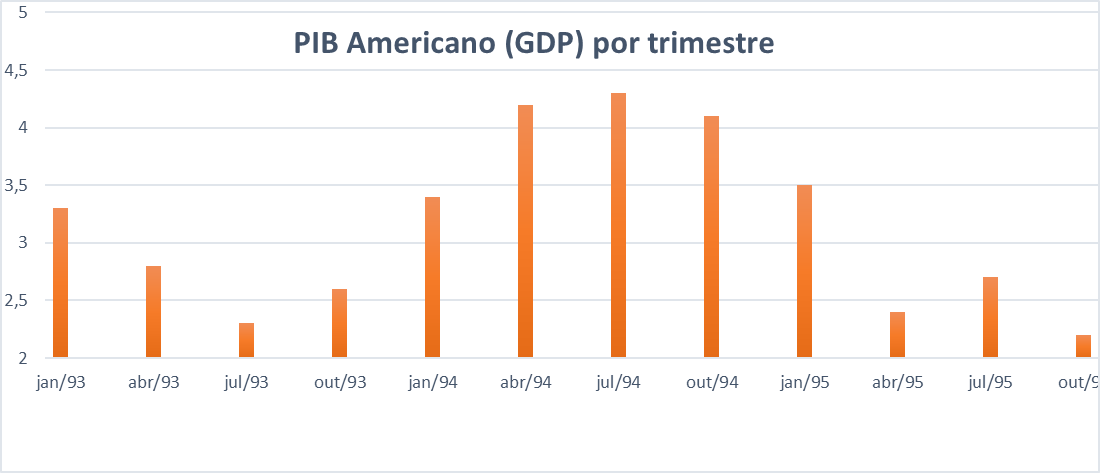

A consequência direta desse aumento foi sentida no PIB americano (GDP), no qual enxergamos claramente a diminuição do ritmo de crescimento a partir do segundo semestre de 1994.

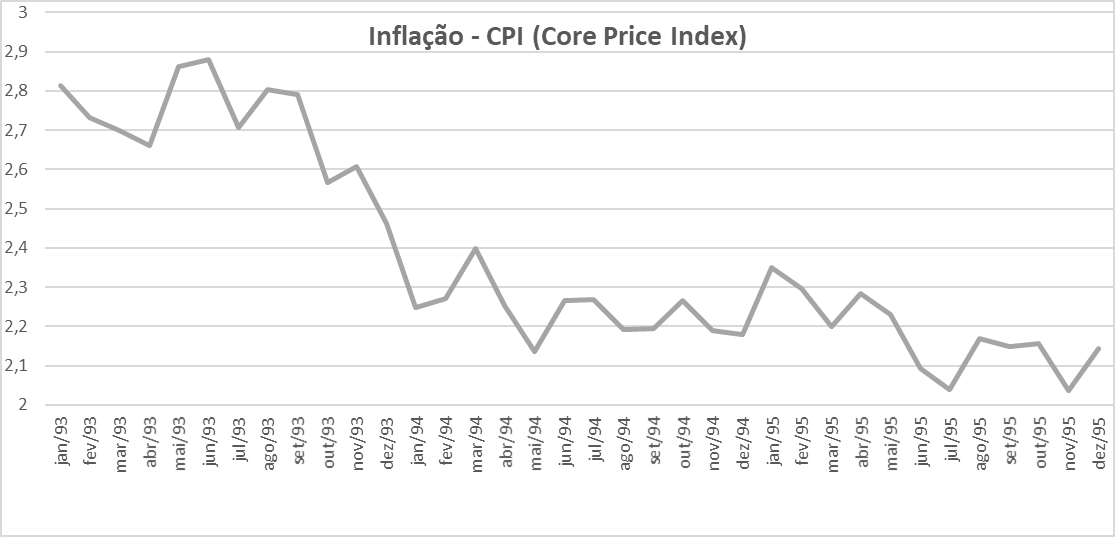

Mesmo em tendência de queda, vemos que as medidas aplicadas pelo FED fizeram com que a inflação em 1994 se mantivesse abaixo dos 2,5%, ficando ancorada em patamares abaixo de 2,3% durante 1995.

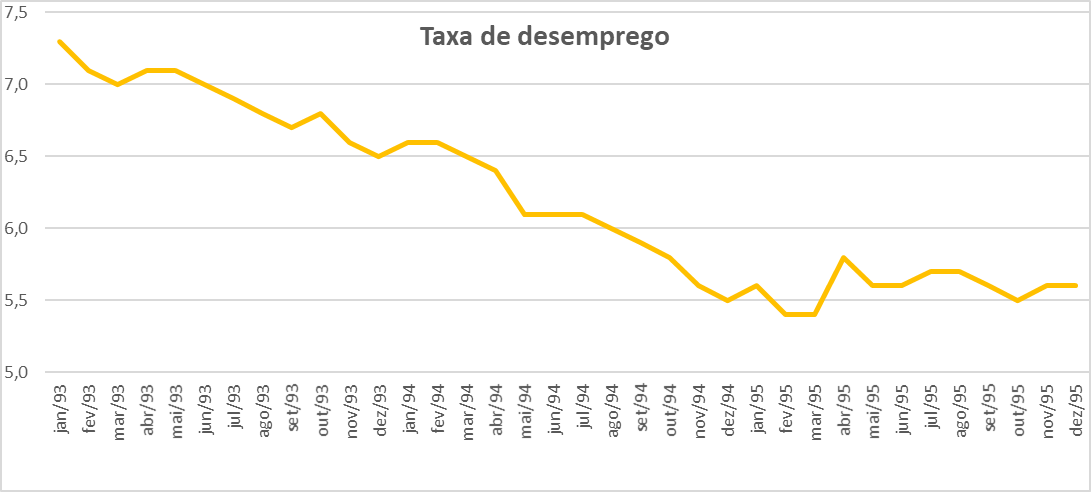

A boa execução dessa estratégia garantiu que a diminuição do crescimento do PIB não ocasionasse um aumento do desemprego. Nesse período, a taxa de desemprego ficou em queda, atingindo o patamar de 5,4% em fevereiro de 1995.

Voltando para os nossos dias, Jerome Powell já declarou que pretende subir os juros americanos em mais 175 bps até o fim de 2022. Aplicando o que vimos do soft landing, é esperado que esse aumento ao longo do ano comece uma desaceleração leve da economia americana, que, na intensidade certa, levará à queda da inflação local.

O problema é que Powell não está num céu de brigadeiro para fazer isso, o que pode fazer com que o pouso pretendido seja muito mais turbulento do que o de Greenspan. Além da pressão nas economias mundiais por conta da Covid-19 e relatos de novas ondas de infecções pela Ásia, entramos em um período altamente volátil por conta da Guerra da Ucrânia, que levou diversas economias do mundo a implementar sanções pesadas à Rússia, afetando as cadeias produtivas mundiais. O FED reconhece que essa situação provavelmente vai causar uma maior pressão inflacionária, prejudicando a atividade econômica.

Mantendo a metáfora do pouso de um avião, Powell está tentando pousar um A380 com baixa visibilidade da pista, um pouco fora da rampa de descida e com ventos cruzados. Este pouso será muito difícil e pode, no final, deixar de ser suave para ser um pouso bem mais duro, podendo ocasionar avarias na aeronave e, no momento, sem possibilidade de arremeter.

Para nós, na Nord Wealth, o momento atual exige cautela para investir. Além dos impactos da inflação por conta da Covid-19, a Guerra da Ucrânia levou a um aumento abrupto das commodities, que por sua vez desencadeia uma pressão inflacionária ao redor do mundo.

Não precisamos ter pressa em realizar nossas alocações ou nos desesperarmos com as quedas recentes. Um bom investidor não busca lutar contra o vento, mas sim entendê-lo para tirar o melhor proveito dele e chegar ao seu objetivo final.

Nós, da Nord Wealth, estamos sempre atentos para aproveitar essas oportunidades e trazer as melhores oportunidades de investimento para você.