Lucro da Smart Fit (SMFT3) soma R$ 235 mi no 4T24

A Smart Fit (SMFT3) encerrou o 4T25 com receita de R$ 1,9 bilhão, Ebitda de R$ 610 milhões e lucro recorrente de R$ 235 milhões. Veja a análise

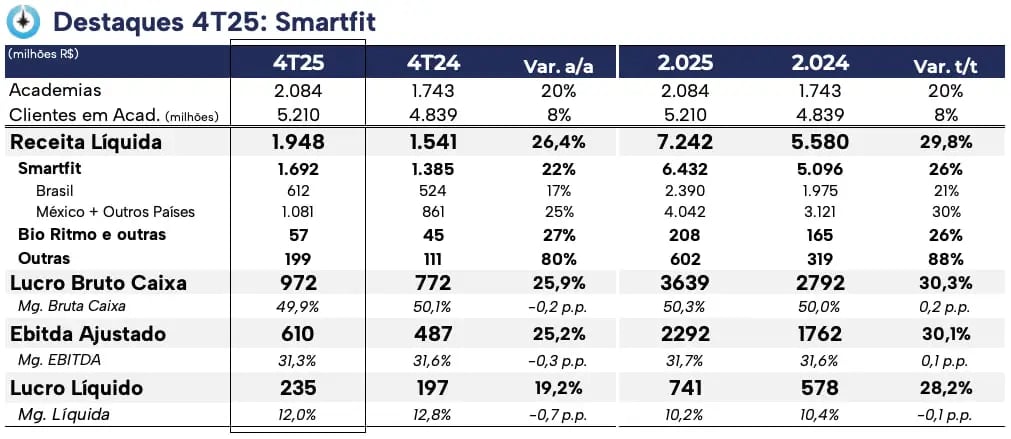

A Smart Fit (SMFT3) apresentou receita líquida de R$ 1,9 bilhão no quarto trimestre de 2025 (4T25), um aumento de 26% frente ao 4T24. O Ebitda somou R$ 610 milhões, crescimento de 25% na comparação anual. O lucro líquido recorrente foi de R$ 235 milhões, avanço de 19% em relação ao 4T24.

Acelerando as inaugurações e o ticket médio

O trimestre foi marcado por resultados expressivos em praticamente todas as linhas operacionais.

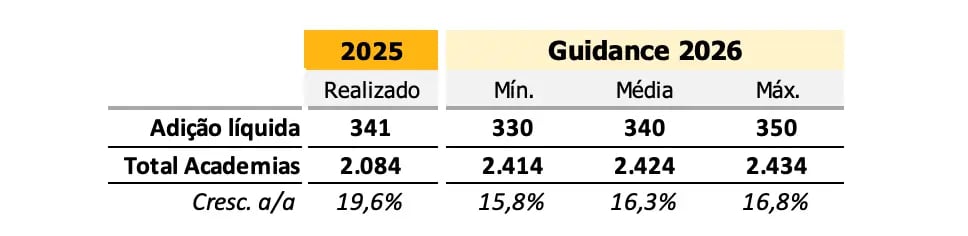

Entregando o guidance de 2025, a Smart Fit encerrou o ano com 2.084 academias, uma adição líquida de 341 unidades (+20% a/a), o maior crescimento anual da história da companhia.

A expansão da rede de academias e estúdios sustentou o crescimento relevante da base, que totalizou 5,2 milhões de clientes, uma adição de 370 mil clientes em 2025 (+8% a/a).

A rede segue com boa diversificação geográfica, com 47% das unidades no Brasil, 31% em outros países da América Latina e 22% no México.

Acelerando a expansão e sustentando as margens

Refletindo a expansão das unidades, da base de clientes e o aumento de +12% do ticket médio, a Smart Fit reportou receita líquida de R$ 1,9 bilhão no 4T25, alta de +26% na comparação anual.

Vale ressaltar que a companhia apresentou, em todas as regiões, avanços na penetração e na precificação do Plano Black (ticket mais alto), que representou 70% da base de clientes de academias próprias no 4T25 (+4 p.p. vs. 4T24).

Contudo, diante do forte ritmo de expansão, a companhia reportou alta de +27% no custo caixa na comparação com o 4T24. O aumento dos custos ocorreu em função da aceleração na abertura de unidades. Para se ter uma ideia, das 276 academias próprias abertas no ano passado, 182 (66%) foram inauguradas no 4T25.

Com os custos crescendo levemente acima da receita líquida, o lucro bruto caixa apresentou alta de +26% a/a no 4T25, com margem bruta caixa de 49,9%, leve recuo de -0,2 p.p.

Ou seja, mesmo com alguma oscilação de margens, a Smart Fit continua entregando crescimento consistente com manutenção da rentabilidade.

Adicionalmente, as unidades maduras (academias com pelo menos 24 meses de operação no início de cada ano-calendário) apresentaram margem bruta caixa de 52%, mantendo nível elevado e reforçando a perspectiva de rentabilidade no longo prazo.

Forte crescimento

Em relação às despesas, a empresa reportou alta de +27% a/a no trimestre, devido à forte expansão de unidades e aos maiores investimentos no TotalPass.

Desse modo, refletindo a pressão na alavancagem operacional, o Ebitda da Smart Fit totalizou R$ 610 milhões no 4T25, crescimento de +25% a/a. A margem Ebitda foi de 31,3%, leve redução de -0,3 p.p.

O lucro líquido, por sua vez, alcançou R$ 235 milhões (+19% a/a), impactado pelo aumento do resultado financeiro negativo, pelos impostos fora do Brasil e pela maior depreciação.

Investindo sem comprometer a alavancagem

Para sustentar o ritmo de crescimento, a Smart Fit reportou um capex de R$ 921 milhões (+28% a/a). Em 2025, o capex total foi de R$ 2,3 bilhões (+26%), sendo 82% destinado à expansão.

A dívida líquida encerrou o trimestre em R$ 4,1 bilhões (+32% a/a). Entretanto, mesmo com o aumento da dívida, o crescimento do resultado operacional sustentou a alavancagem (dívida líquida/Ebitda) em níveis confortáveis, encerrando o ano em 1,19x (vs. 1,16x no 4T24).

Por fim, a Smart Fit reportou geração de caixa operacional de R$ 599,6 milhões, representando conversão de 98% do Ebitda em caixa no 4T25. Já o fluxo de caixa livre foi negativo em R$ 679 milhões, pressionado pelos maiores investimentos.

Fortalecendo a visibilidade

Em 2025, a companhia entregou crescimento de +30% da receita, +30% do Ebitda e +28% do lucro líquido. Adicionalmente, mesmo em meio à forte expansão, observamos manutenção dos níveis de margem bruta (+0,2 p.p.) e da margem Ebitda (+0,1 p.p.).

Em termos de perspectivas, a Smart Fit segue confiante na manutenção do seu ritmo de crescimento, inclusive divulgando o guidance para este ano.

Para 2026, a companhia projeta adição líquida de 330 a 350 academias. Considerando o ponto médio do guidance, a perspectiva é crescimento de ~16%, alcançando um total de 2.424 academias. No guidance, a empresa também reforçou a manutenção de elevada participação de academias próprias (~80% do total).

Assim, a Smart Fit encerra 2025 entregando mais um ano de crescimento e reforçando seu compromisso com a rentabilidade.

Ou seja, mesmo com pressões e oscilações de margens no curto prazo, os níveis entregues pelas unidades maduras proporcionam uma perspectiva positiva para a rentabilidade no longo prazo.

Perspectivas para o futuro

O foco da Smart Fit é crescer com rentabilidade, alcançando novos patamares de lucratividade e acelerando a geração de caixa nos próximos anos.

Sendo assim, nossa expectativa é de crescimento médio anual de dois dígitos, contribuindo para potencial de multiplicação do valor de mercado.

Reforçando sua posição como uma das maiores redes de academias do mundo, beneficiando-se de tendências seculares e com potencial de crescimento, nossa recomendação é de compra para SMFT3.

O papel faz parte do portfólio da série Nord Deep Value e do Investidor de Valor.