3 melhores small caps que pagam bons dividendos na Bolsa brasileira

Empresas com baixo valor de mercado para investir agora e receber bons dividendos; a terceira é uma “mini Petrobras”

Se você acha que uma boa pagadora de dividendos precisa — necessariamente — ter um alto valor de mercado, estou aqui para te provar o contrário.

Sim, normalmente, as famosas "dividendeiras” são empresas que já possuem valores de mercado elevados — o que é apenas uma consequência de serem companhias maduras, bem estabelecidas em seus setores e com resultados estáveis e mais previsíveis.

Empresas como Itaú e Vale, por exemplo, valem mais de três centenas de bilhões de reais atualmente, entrando no grupo de companhias chamadas de “blue chips”.

Contudo, só um alto valor de mercado não é garantia de boas distribuições de dividendos.

Existem algumas empresas que valem mais de R$ 100 bilhões e que, mesmo assim, seguem focadas em crescimento e ainda não possuem proventos tão satisfatórios. Assim como há outras companhias de baixa capitalização e que possuem ótimos rendimentos.

A ideia deste artigo é mostrar que tamanho nem sempre é documento.

3 melhores small caps para investir no 2º semestre

Abaixo, apresentarei empresas com valores de mercado de até R$ 10 bilhões e que são referência em seus setores e já distribuem excelentes dividendos no presente.

Kepler Weber (KEPL3)

A primeira small cap pagadora de dividendos é a Kepler Weber (KEPL3).

Apesar de um valor de mercado atual de apenas R$ 1,3 bilhão, a Kepler é uma companhia que acaba de completar 100 anos desde a sua fundação, sendo líder absoluta em pós-colheita de grãos no Brasil e na América Latina, com 40% de market share (participação de mercado).

A companhia entrega soluções completas de beneficiamento, movimentação e conservação de grãos (especialmente em silos metálicos), desde a originação em propriedades rurais até a transformação em agroindústrias e terminais logísticos.

Ainda que seja líder no segmento, a empresa atua em um mercado ainda deficitário, com muito espaço de crescimento para armazenamento e melhorias na infraestrutura de transporte.

Ou seja, ainda existe potencial de expansão para suas operações e resultados nos próximos anos, também impulsionada por um setor de produção crescente e que deverá demandar cada vez mais os produtos e serviços oferecidos pela Kepler Weber.

Vale destacar que, mesmo com um passado recente desafiador para o agricultor brasileiro, a empresa conseguiu entregar a segunda melhor receita de sua história em 2024.

Assim, com uma alta diversificação operacional e solidez financeira (inclusive com mais caixa do que dívida em seu balanço), a Kepler vem elevando suas distribuições de dividendos e já possui um dividend yield (rendimento anual) acima de 9%.

Negociando a um múltiplo Preço/Lucro inferior a 9x e a um EV/Ebitda de apenas 5x, KEPL3 é uma boa oportunidade de compra neste momento.

Valid (VLID3)

Outra ótima opção entre as "pequeninas” da Bolsa brasileira, com um valor de mercado de apenas R$ 1,7 bilhão, é a Valid (VLID3).

Fundada em 1957 com foco na produção de cheques e documentos de segurança, a empresa evoluiu ao longo dos anos e diversificou suas operações, passando a atuar em três áreas principais: (i) identificação (Valid ID); (ii) pagamento (Valid Pay) e (iii) telecom (Valid Mobile).

Atualmente, a companhia é líder no mercado nacional na emissão de documentos (RG, CNH e CIN), líder nos mercados brasileiro e argentino de emissão de cartões e ainda se encontra entre os cinco maiores players globais no mercado de SIM Cards.

Nos últimos anos, a Valid passou por uma forte reestruturação, passando pela renegociação de suas dívidas, venda de ativos não estratégicos e iniciativas de aumento de eficiência operacional e financeira, com diluição de custos fixos e desalavancagem.

Com isso, a empresa viu seu Ebitda multiplicar por cerca de 3x, seu prejuízo ser revertido em lucro e sua alavancagem se transformar em caixa líquido (mais caixa do que dívida).

Desta forma, com operações e resultados mais estáveis, conseguiu elevar suas distribuições de dividendos para um patamar de payout (percentual do lucro líquido distribuído em proventos) de 50% e um dividend yield atual de mais de 10%.

Além disso, seus múltiplos também seguem bastante atrativos, negociando a apenas 6x lucros e 4x Ebitda. Assim, VLID3 é mais uma ação que compõe a carteira do Nord Dividendos.

PetroReconcavo (RECV3)

Por fim, mas não menos importante, uma alternativa à Petrobras, porém com um valor de mercado de R$ 3,9 bilhões (menos de 1% da estatal): a PetroReconcavo (RECV3).

A companhia é uma operadora independente de óleo e gás com mais de 25 anos de trajetória e foi pioneira na operação, desenvolvimento e revitalização de campos maduros.

Basicamente, a PetroReconcavo (assim como outras petroleiras chamadas de “junior oils”) compra ativos em declínio de produção de outras empresas maiores no setor (como a Petrobras) e realiza campanhas para estender a “vida útil” e melhorar a eficiência dos ativos.

Atualmente, a petroleira possui dois ativos principais (Bahia e Potiguar), localizados em três bacias terrestres e com um total de 57 concessões e oito blocos exploratórios.

Com os campos adquiridos e campanhas realizadas ao longo dos últimos anos, sua produção diária atingiu 26 mil barris de óleo equivalente (óleo + gás). Daqui para frente (até 2029), a expectativa é de manutenção do crescimento, podendo produzir 39 mil barris (+50%).

Além disso, a saúde financeira da PetroReconcavo, com forte geração de caixa e baixa alavancagem, também vem permitindo ótimas distribuições de dividendos e rendimentos semelhantes (ou até mesmo superiores) aos da Petrobras, com um dividend yield de 16%.

Com suas ações negociando a apenas 6x lucros e 3x Ebitda, RECV3 fecha a nossa lista recomendada de small caps que já são consideradas “dividendeiras”.

Assista ao vídeo e entenda o excelente momento das Small Caps em 2025

Não fique de fora de um possível novo rali

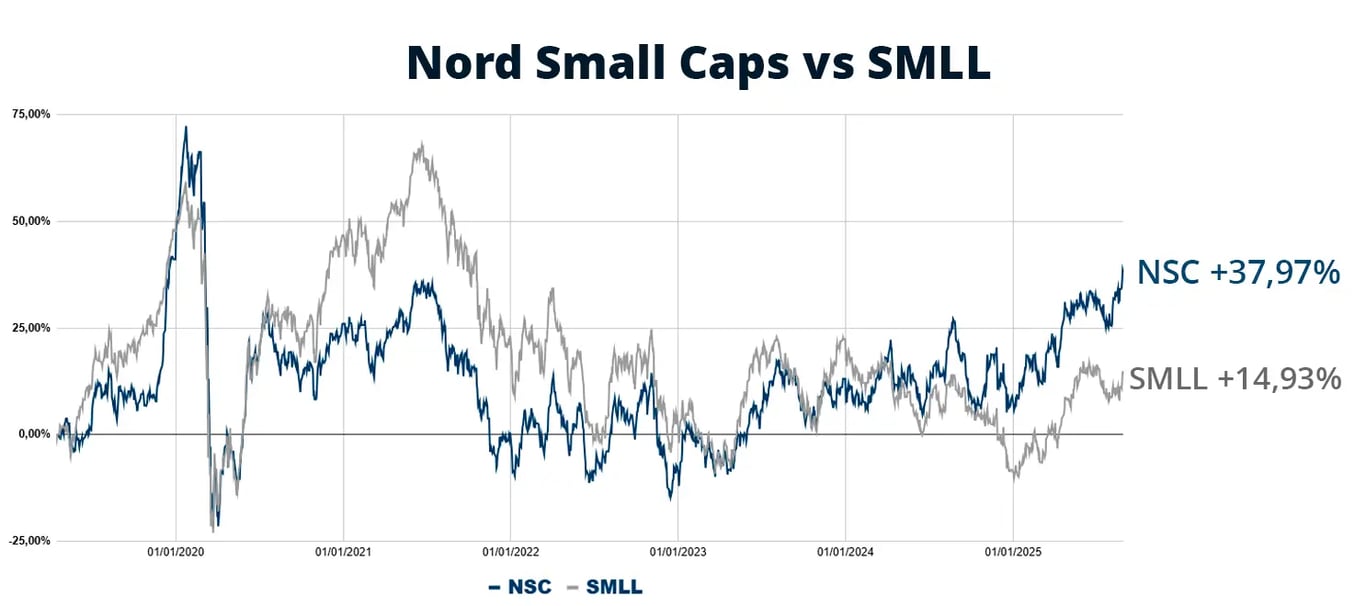

Essas são apenas três das posições atuais do portfólio do Nord Small Caps.

Apesar do cenário altamente desafiador dos últimos anos, conseguimos apresentar uma alta resiliência e uma performance acima de nossos benchmarks no período.

Desde a criação da carteira, nosso retorno foi 2x maior que o do SMLL (+38% vs. +15%).

Se quiser conhecer mais sobre todas as nossas posições e ter um acompanhamento em um canal direto comigo, este pode ser um dos melhores momentos.