SLC Agrícola (SLCE3): lucro cai -4% no 1T26

A SLC Agrícola (SLCE3) reportou queda no lucro e no Ebitda no 1T26. Veja os resultados, perspectivas e se vale investir

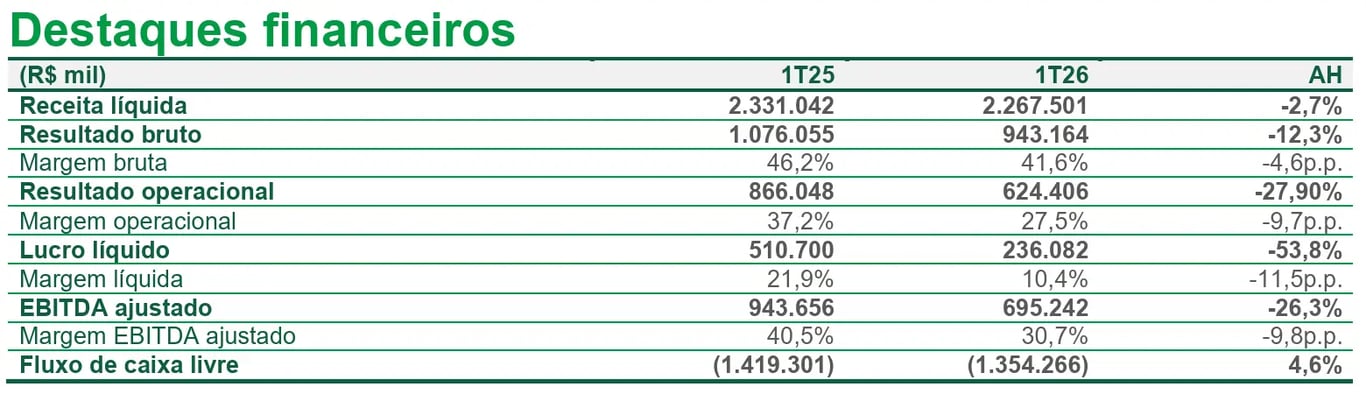

A SLC Agrícola (SLCE3) registrou receita líquida de R$ 2,3 bilhões no 1T26, queda de -3% na comparação anual, enquanto o Ebitda foi de R$ 695 milhões, recuo de -26%. Já o lucro líquido foi de R$ 236 milhões, baixa de -54% em relação ao 1T25.

Resultados da SLC Agrícola no 1T26

A SLC apresentou recuo de -7% a/a no volume faturado total, influenciado principalmente pelos menores volumes de algodão em pluma (-5% a/a), soja (-3% a/a) e caroço de algodão (-35% a/a), refletindo a menor produtividade das culturas.

Mesmo com preços estáveis ou apresentando leve alta na comparação anual, os menores volumes pressionaram a receita líquida da SLC, que totalizou R$ 2,3 bilhões (-3% a/a).

Os custos apresentaram aumento de +3% a/a, refletindo uma retração de -4,6 p.p. da margem bruta no trimestre.

Adicionalmente, houve aumento das despesas com vendas (+27%), impulsionado pelos maiores gastos com frete, armazenagem e royalties, além das despesas administrativas (+36%), reflexo dos projetos de crescimento e aquisições no período.

Desta forma, o Ebitda ajustado encerrou o 1T26 em R$ 695 milhões (-26% a/a), com margem Ebitda de 30,7% (-9,8 p.p.).

Todos esses fatores, somados ao aumento de +124% do resultado financeiro negativo, devido ao maior endividamento, contribuíram para um lucro líquido de R$ 236 milhões, recuo de -54% a/a.

No 1T26, a dívida líquida da SLC foi de R$ 5,2 bilhões, aumento de +26% na comparação trimestral, reflexo do custeio da safra e das aquisições de fazendas.

Deste modo, a alavancagem encerrou o trimestre em 2,7x dívida líquida/Ebitda, versus 2x no 4T25.

Por fim, a companhia reportou fluxo de caixa livre negativo de R$ 1,3 bilhão, impactado pelo menor resultado operacional e pelo aumento dos investimentos entre os períodos.

Perspectivas futuras da SLC Agrícola (SLCE3)

Após os impactos climáticos da safra 23/24 e o ambiente desfavorável para as commodities desde 2024, a expectativa é de manutenção do ritmo de recuperação nos próximos trimestres.

Mesmo enfrentando um cenário adverso nas últimas safras, a SLC se movimentou por meio de aquisições, expandindo seu potencial de área plantada.

Deste modo, diante da expectativa de maiores volumes e alguma recuperação dos preços internacionais, para 2026, o consenso do mercado aponta para crescimento de cerca de +13% na receita, +5% no Ebitda e +23% no lucro líquido.

Vale a pena investir na SLC Agrícola (SLCE3)?

Apesar da expansão da área plantada e da elevada produtividade histórica, um crescimento mais robusto da SLC depende do ciclo de preços das commodities agrícolas.

Portanto, negociando a 28x lucro e 8x Ebitda, preferimos manter nossa recomendação neutra para SLCE3.

Quem é a SLC Agrícola (SLCE3)?

Fundada em 1945, a SLC Agrícola é uma das maiores produtoras em área de algodão, soja e milho, além de ser uma das maiores proprietárias de terras agrícolas do Brasil.

Fator fundamental neste segmento, a companhia apresenta alta produtividade (kg/hectare), sendo 14% superior à média brasileira na soja e 30% no milho. Além da diversificação de culturas e geográfica, atua também na produção e comercialização de sementes, na Integração Lavoura-Pecuária-Floresta e em processos de agregação de valor na produção de algodão.

Qual o dividend yield da SLC Agrícola (SLCE3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da SLC Agrícola encontra-se em 4,9%.