Simpar (SIMH3) no 1T26: receita cresce 6%, mas prejuízo volta a pressionar resultados

Apesar do avanço operacional, a Simpar encerrou o trimestre com prejuízo líquido de R$ 13 milhões, revertendo o lucro registrado no 1T25

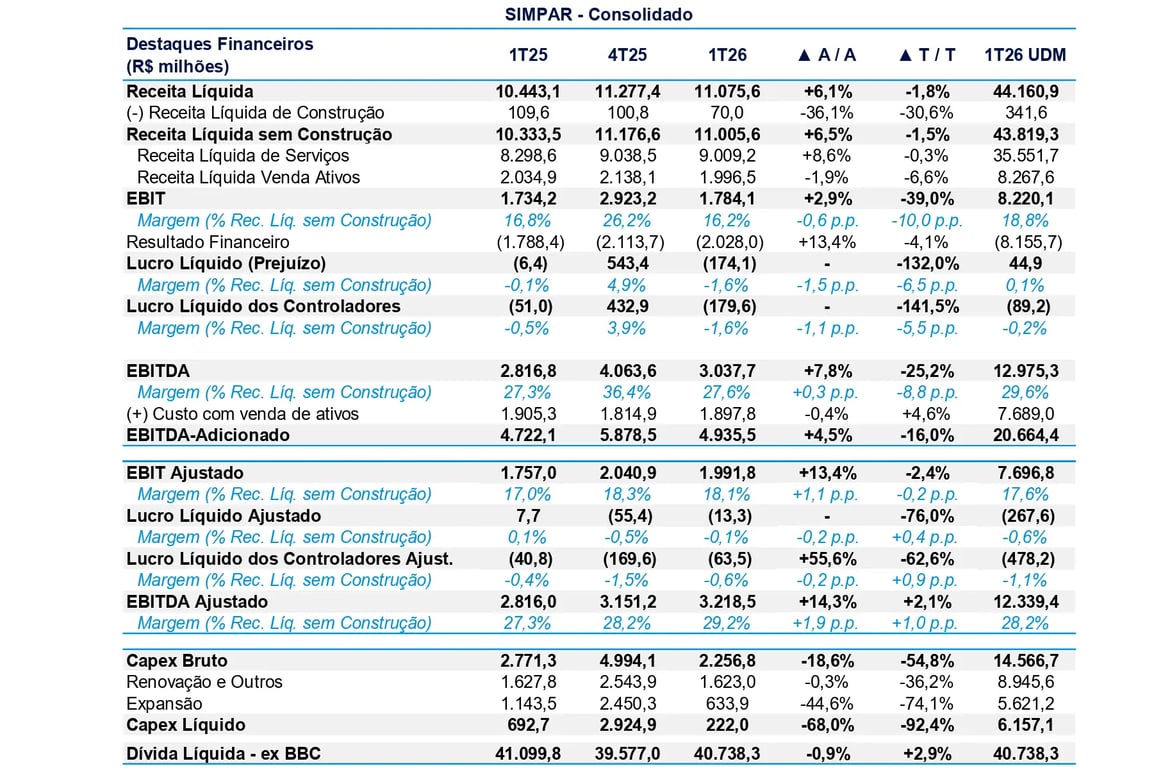

A Simpar (SIMH3) registrou uma receita líquida de R$ 11 bilhões no 1T26, alta de +6% na comparação anual, enquanto o Ebitda foi de R$ 3,2 bilhões, 14% maior. Já o prejuízo foi de R$ 13 milhões, revertendo o lucro reportado no 1T25.

Sendo uma holding, os resultados da Simpar são compostos pela soma dos resultados e pela participação nas empresas: JSL, Vamos, Movida, CS Brasil, Automob, BBC, CS Infra e Ciclus Ambiental.

A seguir, veja os principais destaques dos resultados da Simpar e das suas controladas.

Destaques financeiros da Simpar no 1T26

Movida (MOVI3) foi um dos destaques positivos

No 1T26, a Movida (MOVI3) entregou receita de R$ 3,8 bilhões (+6% a/a), Ebitda de R$ 1,6 bilhão (+17% a/a) e lucro líquido de R$ 124 milhões (+59% a/a).

Os destaques positivos do trimestre foram o aumento da taxa de ocupação e o crescimento da tarifa no RAC, além do yield de GTF.

Diante dos avanços na operação e no uso do capital, o ROIC da Movida alcançou 16,4%, com spread de 5,3 p.p. em relação ao custo da dívida, mesmo com a Selic mais alta na comparação anual.

Vamos (VAMO3) ainda enfrenta pressão na rentabilidade

A Vamos (VAMO3) apresentou, no 1T26, receita líquida de R$ 1,6 bilhão (+22% a/a), Ebitda de R$ 951 milhões (+7% a/a) e lucro líquido de R$ 87 milhões (-20% a/a).

O ROIC ficou em 14% (-1 p.p.), ainda acima do custo da dívida. Em meio aos desafios dos últimos anos, a Vamos entregou avanços operacionais, mas ainda convive com rentabilidade bastante pressionada.

JSL (JSLG3) mantém crescimento moderado

Já a JSL (JSLG3) reportou receita líquida de R$ 2,4 bilhões (+2% a/a), Ebitda de R$ 471 milhões (+3% a/a) e lucro líquido de R$ 6,5 milhões (-86%).

No trimestre, o destaque ficou para as operações da Intralog e da JSL Digital, que compensaram a estabilidade da JSL Serviços no período.

Automob (AMOB3) amplia receitas, mas segue no prejuízo

Por fim, entre as principais empresas, ainda temos a Automob (AMOB3).

No trimestre, a companhia reportou receita de R$ 3,1 bilhões (+7% a/a), Ebitda de R$ 143 milhões (+7%) e prejuízo de R$ 47 milhões.

Esse resultado refletiu o crescimento dos negócios de veículos leves, que mais do que compensaram o fraco desempenho de caminhões, ônibus, agro e máquinas.

Assim, diante dos resultados das suas principais empresas, a Simpar entregou receita líquida de R$ 11 bilhões (+6% a/a).

Refletindo a expansão das margens, o Ebitda totalizou R$ 3,2 bilhões (+14% a/a).

Contudo, no trimestre, a holding reportou resultado financeiro negativo de R$ 2 bilhões (+13% a/a), devido à alta do custo médio da dívida.

Deste modo, a companhia encerrou o 1T26 com prejuízo de R$ 13 milhões, revertendo o lucro reportado no 1T25.

Um dos pontos de atenção para a tese da Simpar segue sendo o endividamento, que encerrou o período com dívida líquida consolidada de R$ 42,8 bilhões (+3% t/t).

Assim, a alavancagem da Simpar, medida pelo indicador dívida líquida/Ebitda, ficou em 3x Ebitda, mesmo patamar do 4T25.

O custo médio da dívida continua em níveis elevados, encerrando o trimestre em 16,9% (-0,2 p.p.).

O ROIC da Simpar ficou em 17,7% (+2 p.p.), ainda acima do custo de capital.

Diante do cenário desafiador para sua estrutura de capital e para suas controladas, em março tivemos o anúncio do aumento de capital da Simpar, Movida e Vamos, que aparecerá no balanço do 2T26.

Mesmo assim, considerando a capitalização de R$ 1,6 bilhão e os resultados do 1T26, a alavancagem passaria de 3x Ebitda para cerca de 2,8x Ebitda.

Perspectivas futuras da Simpar (SIMH3)

Mesmo com os desafios, principalmente para a Vamos, a Simpar entregou avanços em relação à sua estrutura de capital com a oferta realizada recentemente.

Adicionalmente, também resta entender qual será, de fato, o perfil do grupo em um cenário de juros mais baixos e menores níveis de alavancagem.

Para 2026, o consenso do mercado projeta crescimento de cerca de +11% para a receita, +5% para o Ebitda e reversão do prejuízo em lucro líquido.

Vale a pena investir na Simpar (SIMH3)?

Seja como for, mesmo com os avanços e o potencial de reprecificação, caso entregue os resultados esperados nos próximos anos, mantemos nossa recomendação neutra para SIMH3.

Quem é a Simpar (SIMH3)?

A Simpar é uma holding controladora de diversas empresas operando em segmentos complementares:

- JSL, líder em logística rodoviária no país;

- Movida, segunda maior locadora de automóveis e gestora de frotas do Brasil;

- Vamos, líder no mercado de locação de caminhões, máquinas e equipamentos;

- Automob, um dos maiores grupos de concessionárias de veículos do país.

Além disso, a holding controla a CSInfra (concessões), a Ciclus (gestão e valorização de resíduos), a CSBrasil (logística para o setor público) e o BBC (serviços financeiros para o grupo).

Qual o dividend yield da Simpar (SIMH3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Simpar encontra-se em 1,5%.