Selic a 14,75%: o que muda para seus investimentos

Banco Central eleva Selic ao maior nível desde 2006 e indica possível pausa na próxima reunião

O Copom decidiu elevar a Selic em 0,50 ponto percentual, de 14,25% para 14,75% a.a., conforme esperado pelo mercado.

Em 19 de março, o Banco Central havia sinalizado uma alta menor do que 1 ponto percentual na taxa básica de juros na reunião de maio.

A principal dúvida era acerca do próximo passo: o que viria a seguir? Novas altas ou o encerramento do ciclo?

O que o comunicado diz sobre o futuro da Selic?

O comunicado indicou que uma pausa está, de fato, no radar.

“Para a próxima reunião, o cenário de elevada incerteza, aliado ao estágio avançado do ciclo de ajuste e seus impactos acumulados ainda por serem observados, demanda cautela adicional na atuação da política monetária e flexibilidade para incorporar os dados que impactem a dinâmica de inflação.”

No trecho acima, o comitê destaca termos como “cautela” e “flexibilidade”, além de mencionar os efeitos defasados das altas anteriores — que só se manifestam totalmente após cerca de três trimestres.

Ou seja, preparou o terreno para uma possível pausa na próxima reunião.

Qual é, então, o problema? A taxa Selic já não se encontra em um patamar suficientemente elevado, acima do juro neutro?

Sim, está. Mas ainda não parece ser o bastante para provocar uma desaceleração robusta na atividade econômica, tampouco para trazer a inflação de volta ao centro da meta de 3%.

Expectativas de inflação

As projeções do relatório Focus mostram uma inflação de 5,53% em 2025, 4,51% em 2026, 4% em 2027 e 3,8% em 2028 — todas acima da meta.

Nos mercados, os juros reais implícitos nos papéis IPCA+ apontam inflação ao redor de 5,5% nos vencimentos mais longos.

O consenso? O atual BC parece disposto a tolerar uma inflação próxima ao teto da banda, em torno de 4,5%, em vez de buscar o centro da meta.

O que falta para a inflação atingir a meta?

Entre 2017 e 2020, conseguimos conduzir a inflação para níveis próximos de 3,5%, mesmo após o índice atingir 10,67% em 2015. Portanto, é plenamente possível levar a inflação à meta.

Para isso, basta um BC com credibilidade e uma política fiscal equilibrada — dois elementos ausentes no cenário atual. Isso porque a política fiscal ficou para o próximo governo e o BC atual optou por ser mais “flexível”, priorizando os impactos na atividade em detrimento da ancoragem da meta e da confiança no sistema.

Selic a 14,75%: o que muda para seus investimentos

O mercado começou a precificar uma queda da Selic a partir do final de 2025. Com isso, diversos ativos de risco que foram duramente penalizados na alta dos juros começam a ganhar tração.

O banco Inter (INBR32), por exemplo — queridinho do nosso analista Rafael Ragazi — chegou a cair mais de -80% no pós-pandemia. Mesmo assim, a empresa vem entregando resultados sólidos, com rentabilidade crescente e metas sendo cumpridas.

As oscilações nos preços do Inter pouco têm a ver com os fundamentos. São reflexos de um mercado com aversão ao risco, alta dos juros e preferência por renda fixa.

E você, está investindo em quê? Deixa eu adivinhar… cheio de CDBs, LCIs e LCAs de bancos pequenos, fundos de crédito que rendem 108% do CDI ou CRIs e CRAs comprados com taxas ruins, trocados por outros com taxas um pouco melhores?

Acertei? Pois é exatamente isso que 99% dos investidores estão fazendo atualmente.

Essa é a lógica dos grandes investidores

Quando os juros sobem, a renda fixa conservadora vira unanimidade. Os advisors só falam disso — não por acaso, são produtos com comissões bem generosas.

Mas, enquanto você se satisfaz com 2% a mais do CDI, um bonde passa ao seu lado sem que você perceba.

No mercado financeiro, para ganhar dinheiro de verdade — aquele que muda seu patamar — é preciso comprar “capa de chuva em dia de sol”.

Se deixar para comprar em dia de chuva, vai pagar caro — e fica difícil lucrar assim.

Agora, se você comprar boas empresas, a preços baratos, quando ninguém quer, o potencial de valorização se torna muito maior.

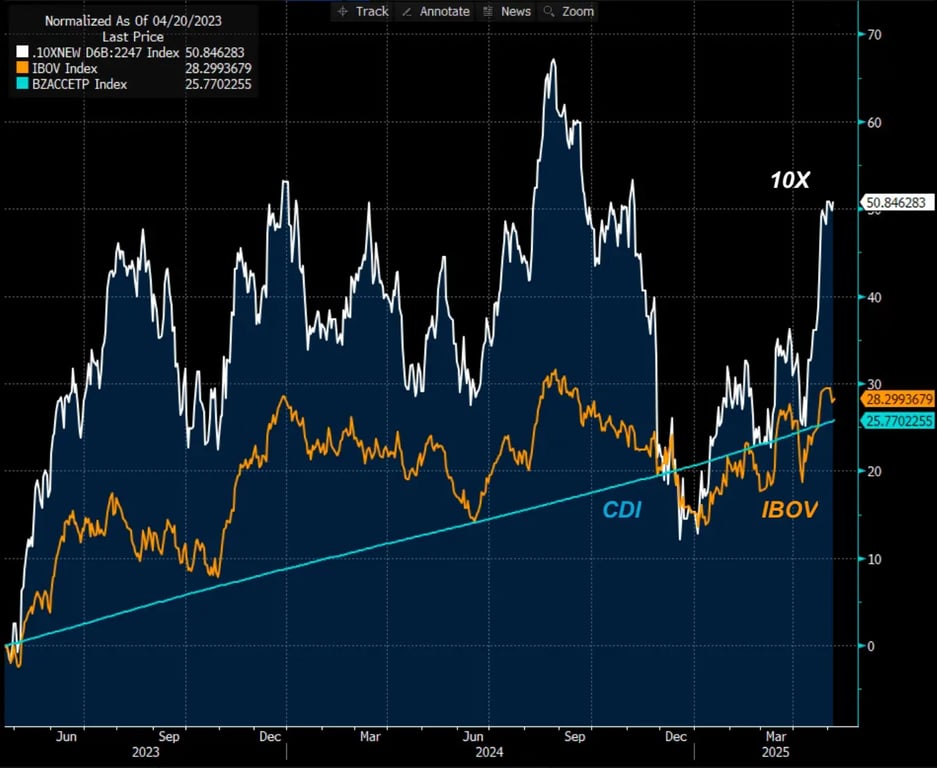

Em 20 de abril de 2023, publiquei no YouTube da Nord um vídeo nomeado “O maior conflito de interesses da Nord”. Assista aqui.

Expliquei exatamente esse paradoxo: as pessoas tendem a buscar ações apenas após fortes valorizações, compram bitcoin quando já atingiu patamares elevados, como US$ 100 mil, e migram para a renda fixa sempre que a taxa Selic é elevada.

No referido vídeo, afirmei que aquele era o momento oportuno para comprar ações de crescimento — justamente as mais sensíveis à taxa de juros.

Também avisei que o vídeo não iria viralizar, uma vez que não era o assunto do momento. Além disso, destaquei que poucas pessoas comprariam as ações recomendadas, porque elas não estavam “na moda”.

Desde então, a carteira Nord 10X, voltada para ações de crescimento, acumulou valorização de +50%. No mesmo período, o Ibovespa registrou alta de +28% e o CDI, +25%.

As ações de crescimento renderam +179% do Ibovespa e quase +200% do CDI — mesmo em meio a um ciclo de alta da taxa Selic.

Por que essas ações de crescimento subiram tanto?

Em primeiro lugar, porque estavam extremamente baratas. Em seguida, porque as empresas continuaram crescendo. Por fim, porque o cenário eleitoral aponta para uma possível virada fiscalista, o que abre espaço para queda de juros.

Mesmo com essa alta, as ações da carteira ainda estão descontadas. Duas têm potencial de valorização de 5 vezes. A média da carteira 10X poderia dobrar de valor.

Enquanto isso, muitos seguem travando seu dinheiro em renda fixa sem liquidez, por 2% a mais do CDI.

Atenção! Este pode ser o momento ideal para reavaliar sua carteira — antes que a oportunidade passe.

Para os investidores mais arrojados, tenho uma oferta especial: acesso vitalício ao Nord 10X por apenas 12x de R$ 99. Clique aqui para liberar seu acesso.

Se preferir conhecer melhor nosso trabalho, é possível começar com um plano anual por 12x de R$ 49. Desbloqueie seu acesso anual aqui.

Caso deseje acompanhamento profissional em todas as etapas, recomendo agendar uma reunião com nosso time da Nord Wealth — eles cuidam do dia a dia, das recomendações e do planejamento da sua carteira.

Apenas uma equipe verdadeiramente independente, sem conflitos de interesse ou comissões, pode ter a liberdade de recomendar comprar uma capa de chuva em dia de sol.