Santander (SANB11) tem lucro menor no 1T26

Alguns pontos chamam a atenção, como a piora no índice de eficiência, aumento na inadimplência e queda da rentabilidade. Veja se ainda vale a pena investir no banco em 2026

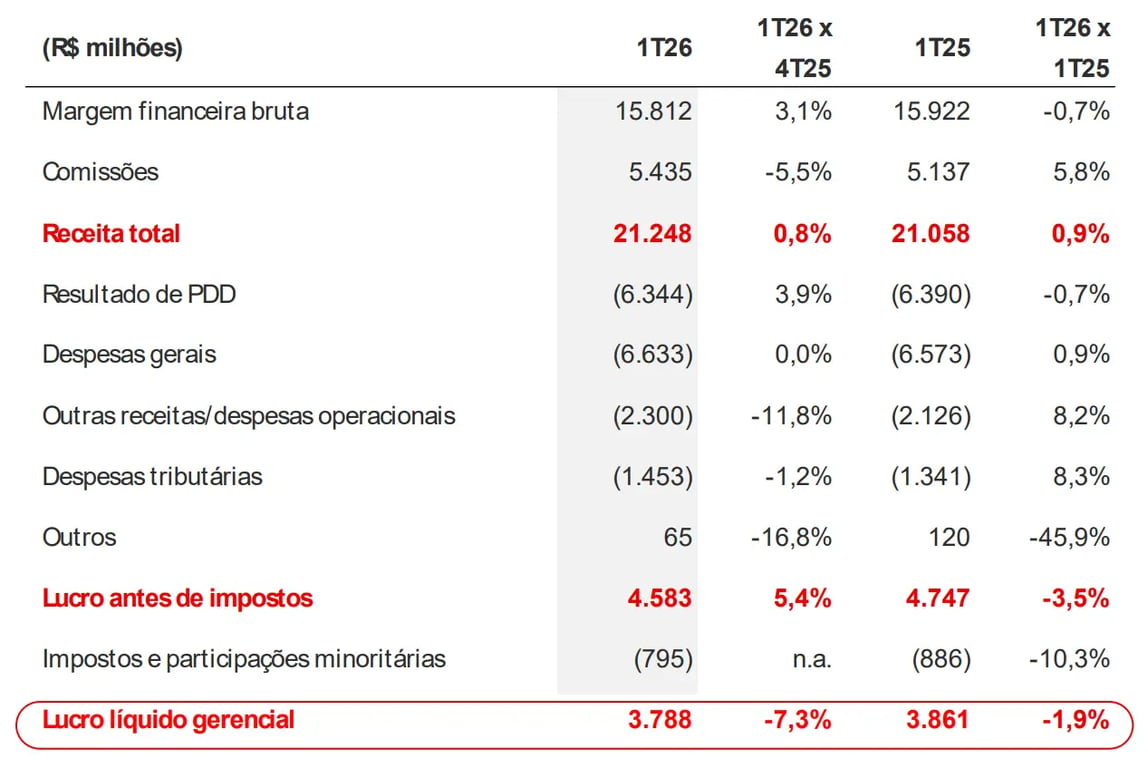

O Santander (SANB11) registrou uma receita de R$ 21,2 bilhões no 1T26, alta de +1% na comparação anual, enquanto seu lucro líquido foi de R$ 3,8 bilhões, baixa de -2% em relação ao 1T25.

Destaques operacionais e financeiros

A carteira de crédito ampliada do Santander atingiu R$ 705,6 bilhões, registrando um crescimento de +3%. O spread — diferença entre a taxa de juros cobrada em empréstimos e a taxa paga para captação de recursos — foi de 10,41%, leve alta de +0,08 ponto percentual.

Ainda assim, a margem financeira (receita de juros) do banco recuou -1% no trimestre, ficando em R$ 15,8 bilhões, ainda pressionada pela margem com o mercado.

Já a receita de comissões (cartões, seguros, conta corrente etc.) totalizou R$ 5,4 bilhões, alta de +6%. Assim, a receita total do Santander foi de R$ 21,2 bilhões no 1T26, alta de +1%.

As provisões para devedores duvidosos (PDD) apresentaram um recuo de -1% no trimestre. Enquanto isso, as despesas gerais subiram +1% no 1T26 (com um índice de eficiência de 37,7%, +0,5 p.p.). A inadimplência acima de 90 dias alcançou 3,3% (vs. 2,8% no 1T25).

Ainda, considerando o aumento de outras despesas operacionais e tributárias (ambas +8%), o lucro líquido gerencial caiu -2% no trimestre, totalizando R$ 3,8 bilhões.

O retorno sobre o patrimônio líquido médio (ROAE) do banco foi de 16%, baixa de -1,4 p.p. em relação ao 1T25.

Perspectivas futuras do Santander (SANB11)

O resultado apresentado trouxe alguns pontos de atenção, como a piora no índice de eficiência (despesas gerais/receita), aumento na inadimplência total (acima de 90 dias) e queda da rentabilidade (ROAE).

Para 2026, a tendência é de um contexto macroeconômico mais favorável para os resultados do Santander. Contudo, é preciso continuar avaliando a estratégia do banco para seguir entregando uma operação mais resiliente e resultados mais sólidos e previsíveis.

Vale a pena investir no Santander (SANB11)?

Sendo o banco mais resiliente entre seus pares, nossa preferência no setor segue sendo o Itaú (ITUB3), que apresenta um retorno sobre o patrimônio líquido (ROE) em torno de 24%.

Recomendamos as ações ordinárias do Itaú (ITUB3 e não ITUB4) por serem mais baratas do que as preferenciais, sem apresentar problemas de liquidez, já que movimentam em torno de R$ 40 milhões por dia — bem acima do nosso limite mínimo de R$ 1 milhão.

Sendo assim, não temos recomendação de compra para SANB11.

Quem é o Santander (SANB11)?

O Santander Brasil é o terceiro maior banco privado do mercado nacional, atuando no país desde 1982, fazendo parte do Grupo Santander, a maior instituição financeira da zona do euro e uma das maiores do mundo.

Possui um valor de mercado em torno de R$ 120 bilhões, uma carteira de crédito de R$ 660 bilhões e 55 mil colaboradores. A carteira é diversificada, abrangendo clientes de diversos perfis, incluindo pessoas físicas, além de pequenas, médias e grandes empresas, sendo que essas últimas representam 27% do total.

Essa diversificação reduz o risco operacional e a necessidade de provisão para devedores duvidosos (PDD), já que grandes companhias tendem a ter maior capacidade de pagamento de suas dívidas.

Qual o dividend yield do Santander (SANB11)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual do Santander encontra-se em 7,9%.