Lucro da Sanepar (SAPR11) cai -30% no 2T25. Vale comprar pensando nos dividendos?

Apesar de múltiplos atrativos, alguns fatores devem ser considerados na hora de investir na companhia de saneamento

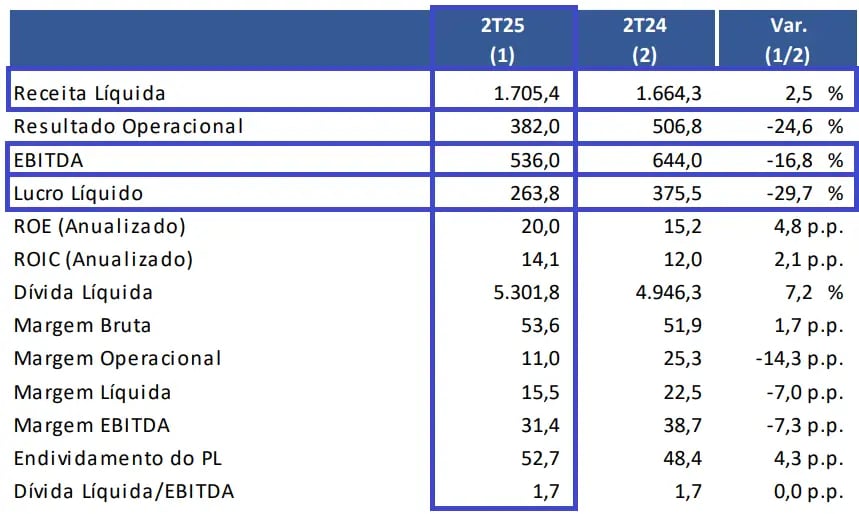

A Sanepar (SAPR11) reportou resultados abaixo do consenso de mercado no 2T25, com uma receita líquida de R$ 1,7 bilhão, um crescimento de +2,5% na comparação anual. O Ebitda alcançou R$ 536 milhões, queda de -16,8%, enquanto o lucro líquido foi de R$ 263,8 milhões, uma baixa de -29,7% em relação ao 2T24.

Destaques dos resultados do 2T25 de Sanepar (SAPR11)

O crescimento da receita líquida foi impulsionado pelo reajuste tarifário de 3,78%, expansão no volume faturado e maior número de ligações de água e esgoto.

Com os custos e despesas operacionais subindo +14,3%, em especial pelas maiores provisões para contingências, o Ebitda foi de R$ 536 milhões, representando uma queda de -16,8%. Assim, a margem Ebitda ficou em 31,4% (-7,3 p.p.).

A retração do lucro líquido ocorreu em razão do aumento de +240,3% no resultado financeiro (negativo).

A dívida líquida subiu +7,2%, para R$ 5,3 bilhões, mas a alavancagem (dívida líquida/Ebitda) se manteve estável em 1,7x. Por fim, os investimentos totalizaram R$ 612,1 milhões no trimestre, crescimento de +37%.

A Sanepar não anunciou nenhuma nova distribuição de dividendos no 2T25. Assim, nos últimos 12 meses, a empresa acumula uma distribuição de R$ 2,21 por ação.

O dividend yield dos últimos 12 meses é de 6,6%.

O que esperar de Sanepar (SAPR11)?

A Sanepar segue com uma posição financeira sólida e boas margens operacionais. Vale destacar o reajuste tarifário de +3,78% para o ciclo 2025-2028.

Até 2028, a Sanepar planeja investir mais de R$ 11 bilhões. Contudo, o mercado está cético quanto ao seu crescimento para os próximos anos e projeta uma expansão semelhante ao que vem sendo apresentado nos últimos anos (desconsiderando os efeitos dos precatórios).

Mesmo com a falta de visibilidade de crescimento, o mercado mantém suas projeções de distribuições de dividendos pela companhia, com um rendimento esperado de cerca de 6% (em linha com a média histórica das boas pagadoras de dividendos da Bolsa brasileira).

Atualmente, a empresa negocia a um P/L atrativo, inferior a 6x (menos da metade da média histórica da Bolsa brasileira), mas sua dependência regulatória é um fator a ser monitorado.

Vale a pena comprar Sanepar (SAPR11) pensando nos dividendos?

Apesar de negociar a múltiplos atrativos, a falta de visibilidade de crescimento e dividendos em linha com a média histórica da Bolsa brasileira (nada extraordinário), afasta a atratividade no investimento em SAPR11 no momento.

Confira também nossa análise dos resultados da temporada de balanços do 2T25 e veja quais ações podem se beneficiar no curto prazo.