Saldo da poupança no Brasil estagnou. Entenda o motivo

O saldo da poupança deveria estar em R$ 1,4 tri, mas estagnou. Entenda a migração para CDBs e o impacto de R$ 4 bilhões

O saldo da poupança no Brasil cresceu 67% entre 2014 e 2021. Mantido esse ritmo, hoje deveria estar perto de R$ 1,4 trilhão. Mas isso não aconteceu. A poupança parou de crescer. E essa ruptura na tendência diz muito sobre como o brasileiro está mudando sua forma de investir.

Parte desse dinheiro foi consumida. Outra parte, porém, foi redirecionada para alternativas mais eficientes, especialmente os CDBs.

Neste texto, quero mostrar como essa mudança pode já ter colocado cerca de R$ 4 bilhões a mais no bolso dos brasileiros e por que você tem participação direta nisso.

CDBs lidera entre os investimentos mais buscados

Com R$ 1,33 trilhão investidos em 2025, o CDB deixou de ser alternativa e passou a ser a escolha principal na carteira de quem busca segurança e rendimento, segundo dados recentes da Anbima.

A combinação de juros altos, facilidade pelo celular e liquidez diária fez o CDB se tornar o novo porto seguro de muita gente. Esse instrumento lidera o crescimento em todas as regiões do país. Na região Sudeste, por exemplo, o volume financeiro cresceu R$ 183,4 bilhões.

Por que a poupança sempre foi dominante?

Fui sócio de uma corretora de valores e, em muitos cantos do mercado de investimento, a palavra “poupança” virou quase um palavrão.

O produto sempre foi muito criticado por ser o mais popular, por ter uma rentabilidade pior que a LFT (Tesouro Selic), ter capitalização mensal e outros problemas.

Resumindo: é como se a principal escolha dos brasileiros que querem tomar sorvete de chocolate fosse comprar potes de sorvete napolitano.

Mas, como falei no meu texto de estreia (se não o viu, pode acessá-lo aqui), eu não “nasci” no mundo dos investimentos, mas sim no Planejamento Financeiro. E, por mais que a LFT seja um produto objetivamente superior à poupança, ele não era simples, conveniente e culturalmente popular como sua contrapartida menos rentável.

Você pode odiar a poupança até se sentar com uma senhorinha de 70 anos que se apavora quando você sugere tirar o dinheiro de lá.

Mesmo quando explica, pacientemente, sobre os benefícios de mudar, sobre a segurança e os ganhos, e, mesmo depois de expor tudo direitinho, o sentimento dela permanece porque a sua vida não gira em torno de investimentos, e sim da família, dos seus hobbies e, muitas vezes, do Silvio Santos.

Planejamento financeiro não é construído sobre racionalidade e objetividade, mas sim sobre emoções, cultura e escolhas subjetivas.

Por isso, eu continuava vendo valor na poupança e a defendia, mesmo quando meus pares “ameaçavam bater” em quem falasse de poupança no escritório! Porque, mesmo não sendo uma boa opção, ela é um caminho confortável para que muita gente ao menos guardasse dinheiro. E, para muita gente, guardar já é uma baita vitória: exigir que a pessoa ainda conheça uma alternativa melhor mais atrapalha do que ajuda.

Melhor ter R$ 5.000 rendendo mal do que R$ 100 muito bem investidos.

O que explica a estagnação da poupança?

E é aí que você entra! Sim, você que lê os conteúdos aqui da Nord e se educa financeiramente. A verdade é que você foi peça fundamental nessa mudança de chave: como eu disse, o produto poupança estar no imaginário popular era um dos principais fatores.

Mas quanto mais pessoas buscavam se educar financeiramente, mais surgia espaço para profissionais dedicarem suas vidas a criar conteúdos educativos e ensinar a cuidar melhor dos investimentos (aqui temos orgulho de ser a casa da incrível Marilia Fontes e do grande Renato Breia já citado, mas este mérito também vai para muitos outros ótimos profissionais e comunicadores do mercado).

E quanto mais pessoas como você se educavam para cuidar melhor do seu dinheiro, mais espaço abria para profissionais abordarem o assunto, e o principal: ao longo do tempo, mais e mais eu escutava, em mesas de restaurantes, pessoas como você falando com o amigo durante o almoço:

“Magina! Só você trocar essa grana que tá na poupança por um CDB de liquidez diária que vai ganhar bem mais, sem correr mais risco por isso!”-

Sim — criadores de conteúdo, influenciadores e jornalistas são importantes para informar todas as pessoas, mas, quando atendo um cliente, a maioria diz que tomou uma ou outra decisão porque alguém próximo sugeriu. Há, sim, quem cite um influenciador ou quem pesquisou sozinho(a) pelo tema, mas o que faz uma decisão ser culturalmente “a primeira escolha” vem das conversas do dia a dia com pessoas próximas.

Um ou outro conteúdo (seja um vídeo muito bem-feito ou até mesmo este texto) pode ajudar a fortalecer o argumento ou dar mais segurança ao ensinar algo para o próximo, mas o que muda o país e faz a roda girar é a sua iniciativa de falar e educar as pessoas à sua volta!

Como o saldo da poupança no Brasil cresceu 67% em 7 anos

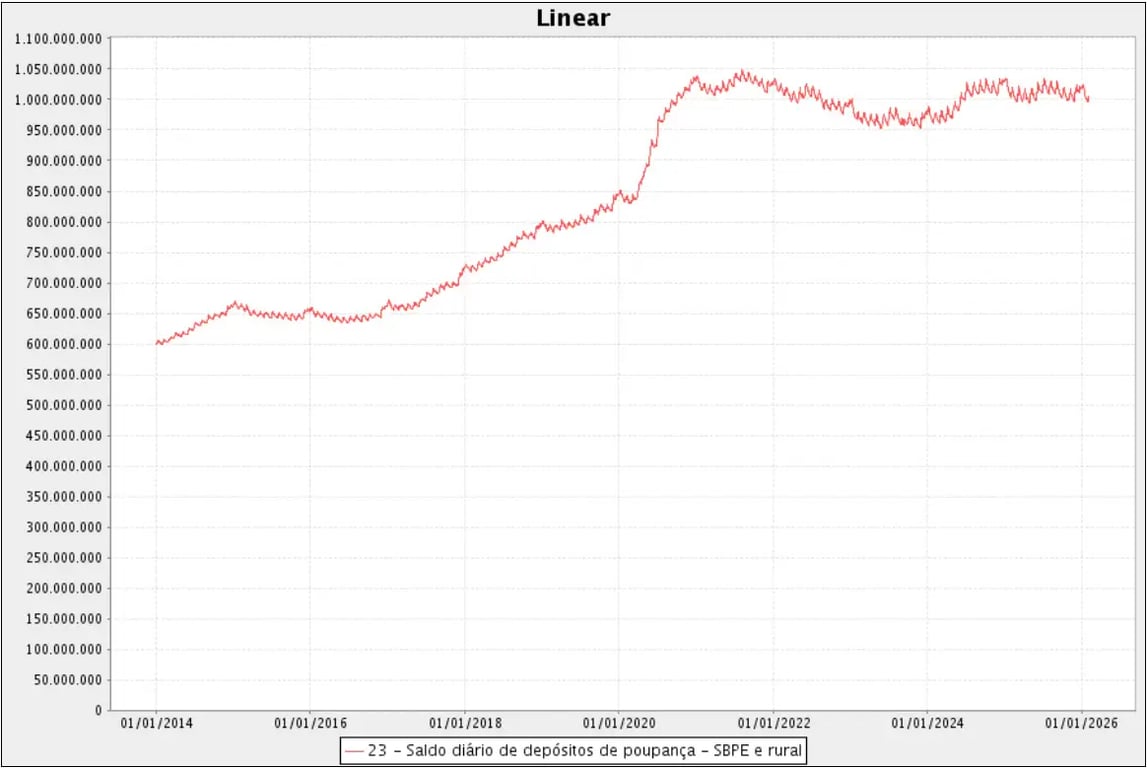

Beleza, agora vamos às contas. Quando entrei no mercado, há uns 12 anos, de longe a poupança era a aplicação número 1 dos brasileiros (e isso se manteve até o mês passado!). Agora, dá uma olhada na foto da evolução do saldo em poupança no Brasil:

Note que, do início de 2014 até o início de 2021, o saldo saiu de R$ 600 bilhões para aproximadamente R$ 1 trilhão. Então, em 7 anos, houve um crescimento de uns 67% no saldo em poupança. O aumento íngreme da curva ali foi o período da pandemia, quando muitos dos auxílios também foram guardados em poupança.

Claro que tem uma quantidade enorme de fatores influenciando esse movimento, e eu estou, de fato, simplificando a conta, mas, quando falamos com clientes finais, vimos que essa foi uma janela em que muito conteúdo educacional foi produzido, consumido e — principalmente — compartilhado, quando muitas pessoas começaram a conversar entre si mais sobre dinheiro e investimentos!

Quanto a poupança deixou de crescer?

Entre 2014 e 2021:

- Cresceu de R$ 600 bi para R$ 1 tri (+67%)

Se mantivesse o ritmo:

- Estaria em R$ 1,4 tri

Hoje:

- Está praticamente no mesmo patamar há 5 anos

Por que a poupança deveria estar em R$ 1,4 trilhão?

Mantendo esse ritmo de crescimento composto de ~7,5% ao ano, o saldo esperado para 2026 seria de R$ 1,4 trilhão! Mas esse ritmo parou: a poupança não só parou de ser escolhida, como os saques se intensificaram — e, cinco anos depois, o valor permanece o mesmo!

Se assumirmos que metade desses R$ 400 bilhões foi consumo de reserva e outra metade foi só redirecionamento do valor para CDBs, teríamos R$ 200 bilhões melhor alocados. Eu acho que é ainda mais, porém quis ser conservador.

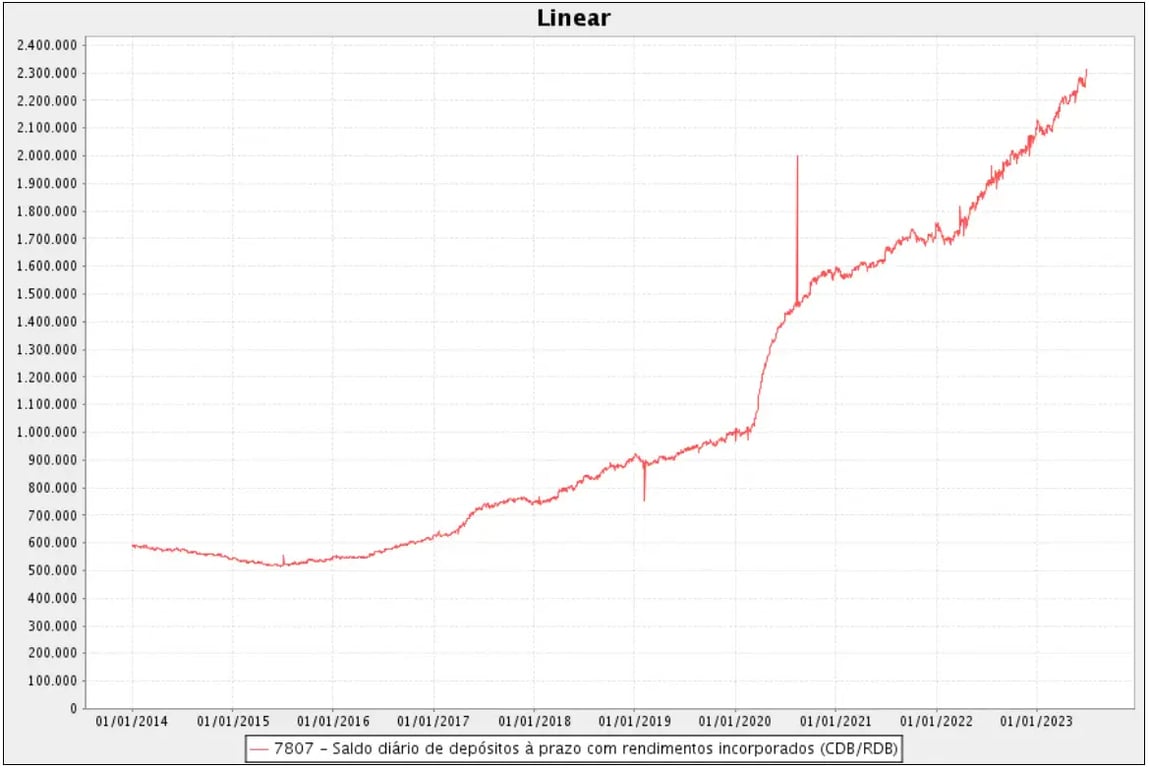

O Banco Central só tem os dados até 2023, mas olhe só como a inclinação do saldo em depósitos a prazo acelera com força ali no mesmo período em que a poupança estagna.

Como a mudança para CDB pode ter gerado R$ 4 bilhões em um ano

Agora, vamos considerar que um CDB de liquidez diária, pagando 100% do CDI, renderia 13,1% nos próximos 12 meses (usei o DI futuro aqui). Tirando um IR de 20%, seria um retorno líquido de 10,5% no ano. Para facilitar as contas, vamos considerar que a rentabilidade da poupança nos próximos 12 meses seria de 8,5%.

Portanto, o montante de R$ 200 bilhões, estando agora melhor alocado, renderia 2% a mais no ano. Ou seja: R$ 4 bilhões a mais no seu bolso e no de vários outros brasileiros!

De fato, não é um estudo profundo, indo em cada detalhe, mas é uma estimativa que considero bastante razoável (e até um pouco subestimada) do impacto gerado este ano pela educação financeira e pelo fato de o assunto “dinheiro” passar a ser menos tratado como um tabu.

Eu agradeço à simplicidade da poupança por permitir que muita gente guarde dinheiro “com facilidade” e ajudar a nutrir o hábito financeiro mais valioso de todos: o de poupar! E agradeço também a você por ter colocado essa mudança em movimento, que começa a mandar mais e mais a poupança para a obsolescência!

Mas sinto que agora, depois de muitos anos, chegou a hora de me incluir no grupo dos que criticam o produto poupança, porque há muitas alternativas tão fáceis e práticas quanto, e com retorno bem melhor!

A rainha (poupança) está morta!! Vida longa à rainha (aplicações em CDB)!

O brasileiro está mudando sua forma de investir

Tenho certeza de que estes R$ 4 bilhões a mais vão virar 5, 10, 20 bilhões ao longo dos próximos anos. E, para isso, conto muito com você! Tudo o que você aprende sobre esse tema, traga como assunto em roda de amigos!

Encaminhe este e-mail para aquela pessoa com quem você conversou semana passada e explicou que a poupança já deixou de fazer sentido.

A Marilia fala neste vídeo aqui sobre ótimas alternativas para quem não sabe onde investir sua reserva.

Temos também o nosso simulador de reserva ideal, que responde exatamente quanto você deveria ter em reserva, clique aqui para acessar.

E, para concluir, temos também a Nord Liberta, nossa divisão de educação e planejamento financeiro, onde temos consultores certificados que desenham planejamentos personalizados para que as pessoas realizem seus sonhos e tenham mais saúde financeira!

Em homenagem a este texto e aos R$ 4 bilhões que você ajudou a colocar no bolso dos brasileiros, vamos dar um desco para planejamentos que forem “para presente”!

Se você der de presente um planejamento para alguém que ama, terá um desconto especial!

Agende uma conversa com um consultor da Nord e descubra como estruturar seus investimentos de forma mais eficiente, com planejamento, clareza e segurança.