Rumo (RAIL3) lucra R$ 266 mi no 1T26: vale investir?

A Rumo (RAIL3) registrou lucro líquido de R$ 266 milhões no 1T26. Veja os destaques do resultado, perspectivas e se ainda vale investir

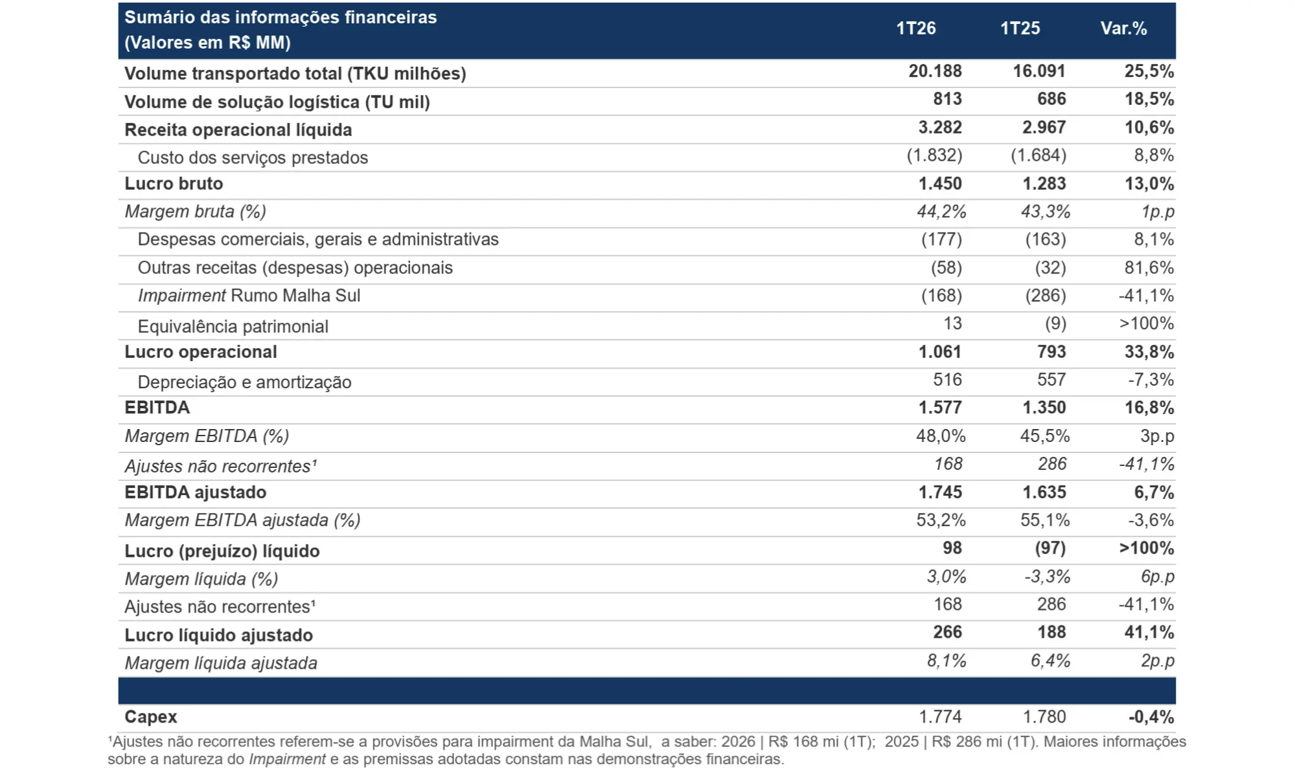

A Rumo (RAIL3) registrou receita líquida de R$ 3,3 bilhões no 1T26, alta de +11% na comparação anual, enquanto o Ebitda foi de R$ 1,7 bilhão, 7% maior. Já o lucro líquido foi de R$ 266 milhões, crescimento de +41% em relação ao 1T25.

Resultados da Rumo (RAIL3) no 1T26

No primeiro trimestre de 2026, a Rumo reportou volume transportado de 20,2 bilhões de TKU (tonelada por quilômetro útil), aumento de +25% a/a.

Esse desempenho ocorreu pelo crescimento reportado em todas as operações, com destaque para a Operação Norte, que apresentou expansão de +27% no volume, impulsionada principalmente pelo maior transporte de grãos.

Na Operação Sul, o crescimento do TKU foi de +22% a/a, também em função do aumento do volume de grãos.

O aumento do volume transportado compensou a retração de -10% da tarifa consolidada no período, contribuindo para a Rumo reportar receita líquida consolidada de R$ 3,3 bilhões (+11% a/a).

Os custos e despesas apresentaram aumento de +9%, contribuindo para a expansão de +1 p.p. da margem bruta, que encerrou o 1T26 em 44,2%.

Diante da alavancagem operacional, o Ebitda ajustado totalizou R$ 1,7 bilhão (+7% a/a). A margem Ebitda encerrou o trimestre em 53,2% (-3,6 p.p.).

Já o lucro líquido ajustado da Rumo alcançou R$ 266 milhões, alta de +41% a/a.

No trimestre, a companhia reportou dívida líquida de R$ 16,9 bilhões (+9% t/t), refletindo em uma alavancagem de 2,1x Dívida Líquida/Ebitda, versus 1,9x reportado no 4T25.

Por fim, mesmo com o melhor resultado operacional, o capex elevado pressionou o fluxo de caixa livre, que ficou negativo em R$ 414 milhões no 1T26.

Perspectivas para a Rumo em 2026

A companhia não divulgou guidance para 2026. Contudo, com base nas expectativas para maiores volumes da safra agrícola brasileira, a perspectiva é de expansão em 2026.

Assim, para 2026, o consenso é de crescimento de +4% da receita, +5% do Ebitda e +11% do lucro líquido.

Vale a pena investir na Rumo (RAIL3)?

Diante do déficit desse modal no país, a companhia mantém seus investimentos em projetos de expansão da malha no MT e no Porto de Santos no longo prazo.

Entretanto, um dos pontos de atenção é a sensibilidade de seus resultados aos volumes das commodities agrícolas. Outro ponto de atenção é a alavancagem, em meio a um cenário de juros ainda elevados e ao seu processo de expansão.

Sendo assim, mantemos recomendação neutra para Rumo (RAIL3).

Quem é a Rumo (RAIL3)?

Resultado da fusão entre a ALL e a Rumo Logística em 2015, a Rumo é a maior operadora de logística ferroviária independente do Brasil, transportando, em 2023, cerca de 21% das exportações nacionais de grãos.

A companhia detém participação relevante nos principais estados produtores de grãos, como Mato Grosso (34%), Mato Grosso do Sul (9%) e Paraná (14%). Nos portos, sua participação também é expressiva, com 34% no Porto de Santos e 14% em Paranaguá. Com 13,5 mil km de ferrovias, a escala operacional da Rumo proporciona maior eficiência e menores custos. A integração de suas ferrovias com as operações portuárias e terminais é responsável por 62% das exportações de grãos do país.

Dividendos da Rumo (RAIL3)

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Rumo encontra-se em 0,7%.